Налогоплательщики

Порядок определения налоговой базы

Работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных выше (п. 1)

Порядок возмещения налога на добавленную стоимость

Налоговый период и налоговые ставки

Основные направления налоговой политики в области косвенного налогообложения на 2011-2013 гг

Навигация

Налогоплательщики

Налогообложение экспортно-импортных операций в Российской Федерации

85246

знаков

2

таблицы

4

изображения

1.2 Налогоплательщики

При ввозе товаров на территорию России плательщиком является декларант либо другое лицо, определяемое нормативными актами по таможенному делу. Платится НДС в этом случае до или в момент принятия грузовой таможенной декларации.

1.3 Объект налогообложенияВвоз товаров на территорию РФ в соответствии с налоговым законодательством приравнивается к реализации товаров (работ, услуг) и подлежит обложению НДС.

Объектом обложения налогами являются товары, перемещаемые через таможенную границу. Базой для целей исчисления таможенных пошлин являются таможенная стоимость товаров и (или) их количество. (ст. 322)

Таможенная стоимость товаров определяется декларантом согласно методам определения таможенной стоимости, установленным законодательством Российской Федерации, и заявляется в таможенный орган при декларировании товаров.(ст. 323 п.1)

Заявляемая декларантом таможенная стоимость товаров и представляемые им сведения, относящиеся к ее определению, должны основываться на достоверной и документально подтвержденной информации. (ст. 323 п.2)

Не подлежит налогообложению НДС (освобождается от налогообложения) согласно статьи 150 НК РФ ввоз на таможенную территорию РФ:

1) товаров (за исключением подакцизных товаров), ввозимых в качестве безвозмездной помощи (содействия) РФ, в порядке, устанавливаемом Правительством РФ в соответствии с Федеральным законом от 4 мая 1999 года № 95-ФЗ «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации».

2) медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ (важнейшей и жизненно необходимой медицинской техники; протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним; технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов; очков, за исключением солнцезащитных, линз и оправ для очков, за исключением солнцезащитных), а также сырья и комплектующих изделий для их производства;

3) материалов для изготовления медицинских иммунобиологических препаратов для диагностики, профилактики и (или) лечения инфекционных заболеваний (по перечню, утверждаемому Правительством РФ; Перечень утвержден постановлением Правительства РФ от 29 апреля 2002 года. № 283);

4) художественных ценностей, передаваемых в качестве дара учреждениям, отнесенным в соответствии с законодательством РФ к особо ценным объектам культурного и национального наследия народов Российской Федерации;

5) всех видов печатных изданий, получаемых государственными и муниципальными библиотеками и музеями по международному книгообмену, а также произведений кинематографии, ввозимых специализированными государственными организациями в целях осуществления международных некоммерческих обменов;

6) товаров, произведенных в результате хозяйственной деятельности российских организаций на земельных участках, являющихся территорией иностранного государства с правом землепользования Российской Федерации на основании международного договора;

7) технологического оборудования, комплектующих и запасных частей к нему, ввозимых в качестве вклада в уставные (складочные) капиталы организаций;

8) необработанных природных алмазов;

9) товаров, предназначенных для официального пользования иностранных дипломатических и приравненных к ним представительств, а также для личного пользования дипломатического и административно-технического персонала этих представительств, включая членов их семей, проживающих вместе с ними;

10) валюты РФ и иностранной валюты, банкнот, являющихся законными средствами платежа (за исключением предназначенных для коллекционирования), а также ценных бумаг — акций, облигаций, сертификатов, векселей;

11) продукции морского промысла, выловленной и (или) переработанной рыбопромышленными предприятиями (организациями) РФ;

12) судов, подлежащих регистрации в Российском международном реестре судов.

13) товаров, за исключением подакцизных, перемещаемых через таможенную границу РФ в рамках международного сотрудничества РФ в области исследования и использования космического пространства, а также соглашений об услугах по запуску космических аппаратов.

1.4 Особенности налогообложения при экспортно-импортных операцияхРассмотрим особенности налогообложения при перемещении товаров через таможенную границу РФ. При ввозе товаров на таможенную территорию РФ в зависимости от избранного таможенного режима налогообложение производится в следующем порядке:

1) при выпуске для свободного обращения НДС уплачивается в полном объеме;

2) при помещении товаров под таможенный режим реимпорта налогоплательщиком уплачиваются суммы НДС, от уплаты которых он был освобожден, либо суммы, которые были ему, возвращены в связи с экспортом товаров в соответствии с НК РФ, в порядке, предусмотренном таможенным законодательством РФ;

3) при помещении товаров под таможенные режимы транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства, перемещения припасов НДС не уплачивается;

4) при помещении товаров под таможенный режим переработки на таможенной территории НДС не уплачивается при условии вывоза продуктов переработки с таможенной территории РФ в определенный срок;

5) при помещении товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты НДС в порядке, предусмотренном таможенным законодательством РФ;

6) при ввозе продуктов переработки товаров, помещенных под таможенный режим переработки вне таможенной территории, применяется полное или частичное освобождение от уплаты НДС в порядке, предусмотренном таможенным законодательством РФ;

7) при помещении товаров под таможенный режим переработки для внутреннего потребления НДС уплачивается в полном объеме.

При вывозе товаров с таможенной территории РФ налогообложение производится в следующем порядке:

1) при вывозе товаров с таможенной территории РФ в таможенном режиме экспорта НДС не уплачивается. Указанный порядок налогообложения применяется также при помещении товаров под таможенный режим таможенного склада в целях последующего вывоза этих товаров в соответствии с таможенным режимом экспорта, а также при помещении товаров под таможенный режим свободной таможенной зоны;

2) при вывозе товаров за пределы таможенной территории РФ в таможенном режиме реэкспорта уплаченные при ввозе на таможенную территорию РФ суммы НДС возвращаются налогоплательщику в порядке, предусмотренном таможенным законодательством РФ;

3) при вывозе товаров, перемещаемых через таможенную границу РФ в таможенном режиме перемещения припасов, НДС не уплачивается;

4) при вывозе товаров с таможенной территории РФ в соответствии с иными по сравнению с вышеуказанными таможенными режимами освобождение от уплаты НДС и (или) возврат уплаченных сумм НДС не производится, если иное не предусмотрено таможенным законодательством РФ.

При перемещении физическими лицами товаров, предназначенных дли личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, порядок уплаты НДС, подлежащего уплате в связи с перемещением товаров через таможенную границу РФ, определяется ТК РФ.

В случае если в соответствии с международным договором РФ отменены таможенный контроль и таможенное оформление перемещаемых через таможенную границу РФ товаров, взимание НДС с товаров, происходящих из такого государства и ввозимых на территорию РФ, осуществляют налоговые органы РФ. Объектом налогообложения в таких случаях признается стоимость приобретенных товаров, ввозимых на территорию РФ, включая затраты на их доставку до границы РФ. НДС уплачивается одновременно с оплатой стоимости товаров, но не позднее 15 дней после принятия на учет товаров, ввезенных на таможенную территорию РФ. Порядок уплаты НДС на товары, перемещаемые через таможенную границу РФ без таможенного контроля и таможенного оформления, определяется Правительством РФ.

Похожие работы

... и агента валютных расчетов со стороны клиентов, осуществляющих экспортно-импортные операции. 2.3 Направления совершенствования валютных расчетов Основные направления в сфере реформирования системы организации валютных расчетов при экспортных и импортных операциях в РФ должны включать в себя следующие принципиальные положения. 1. Концентрация полномочий по валютному контролю за экспортными и ...

... а также методики интегрального подсчета, которые предусматривают одновременный анализ экспортно-импортных операций. Выводами по третьей главе дипломной работы будут основные рекомендации и мероприятия по оптимизации систем учета и анализа эффективности экспортно-импортных операций в ООО «МБИ-Поволжье», сделанные на основании анализа приведенного во второй главе: - в ООО «МБИ-Поволжье» отгрузка ...

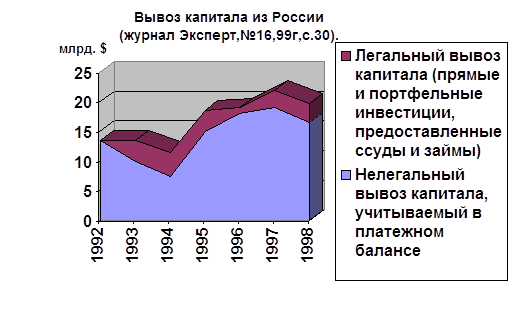

... резидентами был авансирован импорт товаров на сумму 12, 4 млрд. долларов. В 2002 году таможенно-банковским контролем были охвачены операции экспортеров на сумму 49, 1 млрд. долларов, импортеров - 34, 5 млрд. долларов. Достигнутый уровень валютного контроля по экспортно-импортным сделками с товарами снижает возможность утечки капитала через этот канал, но остаются иные каналы ухода капитала за ...

... учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их предоставления; - готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам; - выполняет другие функции, предусмотренные законом. Действующее законодательство требует обязательного перевода средств на счета в ...

0 комментариев