Налогоплательщики

Порядок определения налоговой базы

Работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных выше (п. 1)

Порядок возмещения налога на добавленную стоимость

Налоговый период и налоговые ставки

Основные направления налоговой политики в области косвенного налогообложения на 2011-2013 гг

Навигация

Порядок определения налоговой базы

Налогообложение экспортно-импортных операций в Российской Федерации

85246

знаков

2

таблицы

4

изображения

1.5 Порядок определения налоговой базы

Особый порядок исчисления налоговой базы установлен налоговым законодательством при ввозе товаров на таможенную территорию РФ.

Порядок определения налоговой базы при ввозе товаров на таможенную территорию Российской Федерации установлен статьей 160 НК РФ.

Фактически нормами статьи 160 НК РФ уточняется порядок определения налоговой базы при перемещении товаров через таможенную границу Российской Федерации, установленный статьями 150 – 152 НК РФ. Особенность статьи 160 НК РФ заключается в том, что она практически не содержит отсылочных норм, допускающих расширительное толкование. В каждом случае, когда существуют особенности формирования налоговой базы, соответствующие пункты статьи 160 НК РФ однозначно определяют состав расходов, включаемых в налоговую базу.

В общем случае при ввозе товаров на таможенную территорию Российской Федерации налоговая база определяется как сумма таможенной стоимости этих товаров, подлежащих уплате таможенной пошлины и акцизов (по подакцизным товарам).

При ввозе на таможенную территорию Российской Федерации, продуктов переработки товаров, ранее вывезенных с нее для переработки вне таможенной территории Российской Федерации в соответствии с таможенным режимом переработки вне таможенной территории, налоговая база определяется как стоимость такой переработки.

Если в составе одной партии ввозимых товаров присутствуют как подакцизные товары, так и неподакцизные товары, налоговая база определяется отдельно в отношении каждой группы этих товаров. Аналогично исчисляется налоговая база, если в составе партии ввозимых товаров присутствуют продукты переработки товаров, ранее вывезенных с таможенной территории Российской Федерации для переработки.

В случае, если в соответствии с международным договором РФ отменены таможенный контроль и таможенное оформление ввозимых на территорию РФ товаров, налоговая база определяется как сумма:

– стоимости приобретенных товаров, включая затраты на доставку указанных товаров до границы РФ;

– подлежащих уплате акцизов (для подакцизных товаров).

Налоговая база при ввозе российских товаров, помещенных под таможенный режим свободной таможенной зоны, на остальную часть таможенной территории РФ либо при передаче их на территории особой экономической зоны лицам, не являющимся резидентами такой зоны, определяется с учетом особенностей, предусмотренных таможенным законодательством.

1.6 Налоговый период и налоговые ставкиРассмотрим статьи главы 21 “Налог на добавленную стоимость” НК РФ.

Статья 164 данной главы закрепляет порядок применения налоговой ставки 0% при реализации товаров (работ, услуг).

Следует иметь в виду, что налоговую ставку 0% в отношении товаров (работ услуг) вправе применять организации и индивидуальные предприниматели, за исключением:

- организаций, перешедших на упрощенную систему налогообложения;

- организаций и индивидуальных предпринимателей, уплачивающих налог на вмененный доход для определенных видов деятельности;

- организаций и индивидуальных предпринимателей, получивших освобождение от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК.

Кроме того, имущественные права, нематериальные блага, интеллектуальная собственность и т.п. товаром для целей налогообложения не признаются и обложение по налоговой ставке 0% указанных объектов гражданских прав не производится.

Налогообложение по налоговой ставке 0% производится при реализации следующих товаров (работ, услуг):

1. Товаров (за исключением нефти, включая стабильный газовый конденсат, природного газа, которые экспортируются на территории государств — участников Содружества Независимых Государств), помещенных под таможенный режим экспорта при условии их фактического вывоза за пределы таможенной территории Российской Федерации и представления в налоговые органы документов, предусмотренных ст. 165 НК.

Статьей 13 Федерального закона от 05.08.2000 г. № 118-ФЗ “О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах” (далее — Закон № 118-ФЗ) предусмотрено:

- до 1 июля 2001 г. реализация товаров (работ, услуг) в государства — участники СНГ приравнивается к реализации товаров (работ, услуг) на территории Российской Федерации. Разъяснения порядка обложения НДС реализации товаров (работ, услуг) в государства — участники СНГ до 1 июля 2001 г. и перечень государств — участников СНГ, реализация товаров (работ, услуг) в которые подлежит обложению НДС, приведены в Письме МНС России от 10.04.2001 г. № 03-5-09/1111/43-И349;

- при ввозе на территорию Российской Федерации товаров, происходящих и ввозимых с территорий государств — участников Содружества Независимых Государств, НДС таможенными органами Российской Федерации не взимается. При реализации указанных товаров на территории Российской Федерации НДС уплачивается по ставкам и в порядке, предусмотренным для товаров, произведенных на территории Российской Федерации. При этом суммы НДС, уплаченные хозяйствующим субъектам государств — участников СНГ, подлежат вычету (зачету) в порядке, действовавшем до введения в действие части второй Налогового кодекса.

Начиная с 1 июля 2001 г. при реализации товаров хозяйствующим субъектам государств — участников СНГ (за исключением нефти, стабильного газового конденсата и природного газа) должна применяться ставка налога на добавленную стоимость в размере 0%. Данное требование закреплено в Письме МНС России от 29.06.2001 г. № ВГ-6-03/502@).

Подтверждение обоснованности применения налоговой ставки 0% и налоговых вычетов при реализации указанных выше товаров (работ, услуг) осуществляется в соответствии со ст. 165 и 176 Налогового кодекса.

Обращаем внимание, что в соответствии с Федеральным законом от 22.05.2001 г. № 55-ФЗ с 1 июля 2001 г. во взаимной торговле с Республикой Беларусь сохраняется существовавший до этой даты порядок взимания НДС и акцизов, предусмотренный ст. 13 Закона № 118-ФЗ.

Похожие работы

... и агента валютных расчетов со стороны клиентов, осуществляющих экспортно-импортные операции. 2.3 Направления совершенствования валютных расчетов Основные направления в сфере реформирования системы организации валютных расчетов при экспортных и импортных операциях в РФ должны включать в себя следующие принципиальные положения. 1. Концентрация полномочий по валютному контролю за экспортными и ...

... а также методики интегрального подсчета, которые предусматривают одновременный анализ экспортно-импортных операций. Выводами по третьей главе дипломной работы будут основные рекомендации и мероприятия по оптимизации систем учета и анализа эффективности экспортно-импортных операций в ООО «МБИ-Поволжье», сделанные на основании анализа приведенного во второй главе: - в ООО «МБИ-Поволжье» отгрузка ...

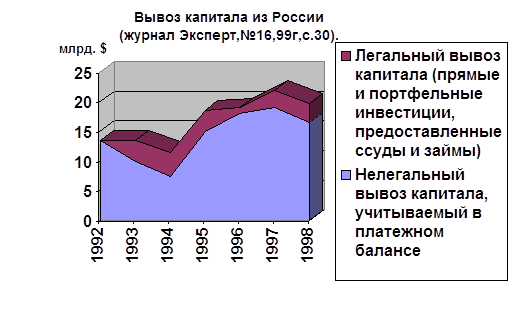

... резидентами был авансирован импорт товаров на сумму 12, 4 млрд. долларов. В 2002 году таможенно-банковским контролем были охвачены операции экспортеров на сумму 49, 1 млрд. долларов, импортеров - 34, 5 млрд. долларов. Достигнутый уровень валютного контроля по экспортно-импортным сделками с товарами снижает возможность утечки капитала через этот канал, но остаются иные каналы ухода капитала за ...

... учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их предоставления; - готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам; - выполняет другие функции, предусмотренные законом. Действующее законодательство требует обязательного перевода средств на счета в ...

0 комментариев