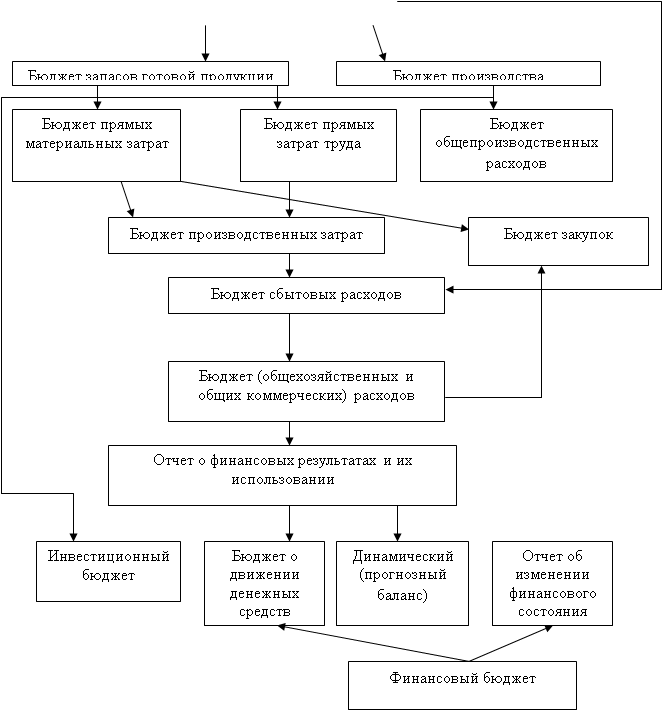

Методы составления и виды бюджета

Организационно-экономическая и правовая характеристика организации

Основные экономические показатели деятельности организации

Организация управленческого учета организации

Организация бюджетного цикла организации

Формирование финансового бюджета

Организация контроля исполнения бюджета

Основные компоненты системы управленческого учета в организации

Факторы, оказывающие влияние на организацию системы управленческого учета в организациях

Навигация

Факторы, оказывающие влияние на организацию системы управленческого учета в организациях

Организация бюджетного цикла организации

66496

знаков

8

таблиц

5

изображений

3. Факторы, оказывающие влияние на организацию системы управленческого учета в организациях.

В зависимости от целей долгосрочного развития организации и стратегии по их достижению, а также информационных потребностей менеджеров различных уровней и направлений, построение системы управленческого учета в различных организациях имеет свои особенности.

Среди ключевых факторов, обуславливающих особенности построения системы управленческого учета в организациях, можно назвать следующие:

- особенности нормативно-правового регулирования деятельности организации;

- характер деятельности (производственная сфера, торговля, выполнение работ, оказание услуг);

- масштаб деятельности (операций);

- организационная структура (отдельное предприятие, консолидированная группа и так далее);

- внутренние стандарты деятельности (стандарты корпоративного управления, стандарты качества);

- наличие и характеристики систем информационного обеспечения для целей управления (например, программное обеспечение, позволяющее создавать большие базы данных и управлять интегрированной базой данных).

Выводы и предложения

Планируя деятельность предприятия, руководитель должен учитывать поведение затрат при изменении объема производства. Для этого затраты классифицируются по трем видам: постоянные, переменные и смешанные.

Управление затратами подразумевает целый комплекс мероприятий, направленных на снижение и контроль затрат.

Необходимым условием увязки систем бюджетирования и управления затратами является наличие единого органа управления — бюджетного комитета.

Курсовая работа построена на материалах ООО «КФ «Нива». Коллективное хозяйство «Нива» находится в селе Мещеряково Граховского района Удмуртской Республики и обрабатывает 12 тысяч гектаров земли, обеспечивает 450 пайщиков необходимыми кормами для личных подсобных хозяйств.

В 2008 году было переработано 1319,3 тонн молока против 1378,3 тонн молока в 2007 году. Процент переработки молока на предприятии составил в 2008 году 55%. Отправлено молока на ОАО «Можгасыр» на 6,21 % меньше, чем в 2007 году.

В 2009 году снизился объем переработанного молока на 716,7 тонн или более чем в 2 раза, процент переработки молока составил в 2009 году 23%. В связи с этим возросли суммы отправленного молока на ОАО «Можгасыр» на 773,7 тонн по сравнению с 2008 годом.

Общий объем поступления молока несколько снизился в 2008 году на 112,9 тонн по сравнению с 2007 годом и возрос на 57 тонн в 2009 году по сравнению с предыдущим периодом.

В ООО «КХ Нива» учет затрат и выхода продукции молочного стада ведется в производственном отчете по животноводству устаревшей формы, где оп каждой группе животных с подразделением по фермам ведется учет затрат и отражается выход продукции (молока, приплода) в плановой оценке. Каждый месяц по статьям затрат определяют итог, так же как по количеству полученной продукции. Затем выводят итоги за год: итого фактических затрат на производство молока за год, валовой надой молока и его стоимость в оценке по плановой себестоимости, итоговое количество и стоимость полученного за год приплода.

По сравнению с 2008 годом себестоимость продукции в 2009 году уменьшилась на 2727 тыс. руб. или на 23,8%, это произошло в основном в результате уменьшения материальных затрат на производство продукции.

Как свидетельствуют данные таблицы основными элементами себестоимости молочной продукции являются материальные затраты и прочие затраты.

Становление системы управленческого учета и анализа - один из ключевых компонентов совершенствования системы корпоративного управления на российских предприятиях. В рамках задачи по совершенствованию системы Минэкономразвития России провело анализ международного опыта, а также опрос российских предприятий по проблемам внедрения управленческого учета. Опрос проходил в рамках совместного проекта Минэкономразвития России и ТАСИС.

Согласно результатам, большинство крупных и средних компаний применяют те или иные элементы системы управленческого учета в своей практике. Крупные российские предприятия уже сейчас проводят работы по внедрению комплексных систем управленческого учета и анализа, осуществляя самостоятельную разработку с использованием международного опыта. Поскольку вопросы формирования системы управленческого учета находятся исключительно в ведении руководства предприятия, данная сфера не может быть предметом государственного регулирования. В связи с этим по заказу Минэкономразвития России были разработаны методические рекомендации по управленческому учету, которые призваны дать дополнительный импульс внедрению в России наиболее эффективных инструментов управления.

Список использованной литературы

1. Налоговый кодекс Российской Федерации. Часть I. 146-ФЗ от 31.07.98.

2. Налоговый кодекс Российской Федерации. Часть II. 117-ФЗ от 05.08.2000.

3. Адамов Н.А. Методологическая основа организации учета затрат и калькулирования себестоимости продукции.- М.: 2008

4. Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта: Учебное пособие. - М.: Финансы и статистика, 2008

5. Белоусов Р.А., Куликов А.Г. Совершенствование управления производством и повышение его эффективности. - М.: ЮНИТИ, 2007

6. Бочаров В.В. Финансовое моделирование. - СПб.: Питер", 2008

7. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. - М.: Дело и Сервис", 2006

8. Глущенко В.В., Глущенко И.И. Разработка управленческого решения.- Железнодорожный; 2006

9. Друри К. Введение в управленческий и производственный учет: Пер. с англ. / Под ред. С.А. Табалиной. - М.: Аудит, ЮНИТИ, 2007

10. Карпова Т.П. Основы управленческого учета. - М.: Инфра-М, 2007

11. Ковалев В.В., Соколов Я.В. Основы управленческого учета. - СПб: Лист, 2009

12. Круглов М.И. Стратегическое управление компанией: Учебник для Вузов. - М.: Русская Деловая литература, 2006

13. Левин В.С. Контроль издержек производства в условиях нормативного учета. - М.: Финансы и статистика, 2006

14. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - М.: ЮНИТИ-ДАНА, 2006

15. Николаева С.А. Управленческий учет. - М.: Информационное агентство "ИПБ-БИНФА, 2008

16. Решетова Н.Н. Управленческий учет. – М.: Финансы и статистика, 2009

17. Самочкин В.Н., Пронин Ю.Б. и др. Гибкое развитие предприятия: Эффективность и бюджетирование. - М.: Дело, 2009

18. Томпсон А.А., Стрикленд АДж. Стратегический менеджмент. - М.: ЮНИТИ, 2007

19. Уолш К. Ключевые показатели менеджмента. Как анализировать, сравнивать и контролировать данные, определяющие стоимость компании / Пер. с англ. - М.: Дело, 2008

Приложение 1

Таблица 3.2.1

Данные по статьям коммерческих расходов 2006-2008гг

| Показатели | 2006год | 2007год | 2008год | |||

| переменные | постоянные | переменные | постоянные | переменные | постоянные | |

| Расходы на транспортировку продуктов, сырья, тыс. руб. | 38 | - | 18 | - | 16 | - |

| Расходы на аренду складских помещений, транспорта, тыс. руб. | - | 1175 | - | 894 | - | 1381 |

| Расходы на оплату труда, тыс. руб. | 1898 | 813 | 1875 | 786 | 1871 | 802 |

| Единый налог, тыс. руб. | 323 | 139 | 326 | 139 | 363 | 156 |

| Расходы на ремонт основных средств, тыс. руб. | - | - | - | - | - | 19 |

| Потери от недостачи, порчи при хранении, транспортировке товарно-материальных ценностей в пределах норм естественной убыли, тыс. руб. | 1 | - | 2 | - | 24 | - |

| Амортизация имущества, тыс. руб. | - | 114 | - | 143 | - | 102 |

| Расходы на рекламу, тыс. руб. | 8 | - | - | - | - | - |

| Налоги и сборы, тыс. руб. | - | 132 | - | 129 | - | 209 |

| Прочие расходы, тыс. руб. | 110 | 101 | 40 | 37 | 89 | 83 |

| Итого расходов, тыс. руб. | 2538 | 2648 | 2369 | 2175 | 2363 | 2753 |

Приложение 2

Таблица 3.2.3

Динамика расходов на продажу по статьям за 2006-2008гг.

| № п/п | Показатели | 2006год | 2007год | 2008год | Темп роста, % | |

| 2007/2006 | 2008/2007 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Расходы на транспортировку продуктов, сырья, тыс. руб. | 38 | 18 | 16 | 47,37 | 88,89 |

| 2. | Расходы на топливо, газ и электроэнергию для производственных нужд, тыс. руб. | 174 | 47 | 1 | 27,01 | 2,13 |

| 3. | Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и транспорта, тыс. руб. | 1175 | 894 | 1381 | 76,09 | 154,47 |

| 4. | Расходы на оплату труда, тыс. руб. | 2711 | 2661 | 2673 | 98,16 | 100,45 |

| 5. | Единый налог, тыс. руб. | 462 | 465 | 519 | 100,65 | 111,61 |

| 6. | Расходы на ремонт основных средств, тыс. руб. | - | - | 19 | 0 | 0 |

| 7. | Потери от недостачи, порчи при хранении, транспортировке товарно-материальных ценностей в пределах норм естественной убыли, тыс. руб. | 1 | 2 | 24 | 200,00 | 1200 |

| 8. | Амортизация имущества, тыс. руб. | 114 | 143 | 102 | 125,44 | 71,33 |

| 9. | Расходы на рекламу, тыс. руб. | 8 | - | - | 0 | 0 |

| 10. | Налоги и сборы, тыс. руб. | 132 | 129 | 209 | 97,73 | 162,02 |

| 11. | Прочие расходы, тыс. руб. | 211 | 77 | 172 | 36,49 | 223,38 |

| 12. | Итого расходов, тыс. руб. | 5186 | 4544 | 5116 | 87,62 | 112,59 |

Похожие работы

... в качестве стратегических целей. Также возможна ситуация, когда свои функции по установлению долгосрочных ориентиров Совет директоров полностью или частично делегирует Председателю Правления банка либо Бюджетному комитету. Средний горизонт стратегических ориентиров, на который они устанавливаются, не должен превышать трех лет. Так как в противном случае вероятность достижения стратегических ...

... объектам, регионам. Например, используются нормативы: социального развития – потребление на душу населения, прожиточный минимум, площадь жилая и др. 2. Система бюджетного прогнозирования и планирования РФ Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном ...

... догадаться, что наиболее распространенным критерием классификации видов бюджетов (внебюджетных фондов) выступает их принадлежность к тому или иному уровню бюджетной системы Российской Федерации. Для России как федеративного государства бюджетное устройство характеризуется наличием трех уровней бюджетного управления и бюджетной деятельности: 1. Федеральный уровень бюджетного управления ...

... завершения бюджетного периода. Все виды бюджетного контроля основаны на определенных формах и методах их проведения. Основными методами бюджетного контроля являются: 1. Документальная проверка. Проводится непосредственно на предприятии, в организации и учреждении в присутствии должностных лиц. Источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская ...

0 комментариев