Методы составления и виды бюджета

Организационно-экономическая и правовая характеристика организации

Основные экономические показатели деятельности организации

Организация управленческого учета организации

Организация бюджетного цикла организации

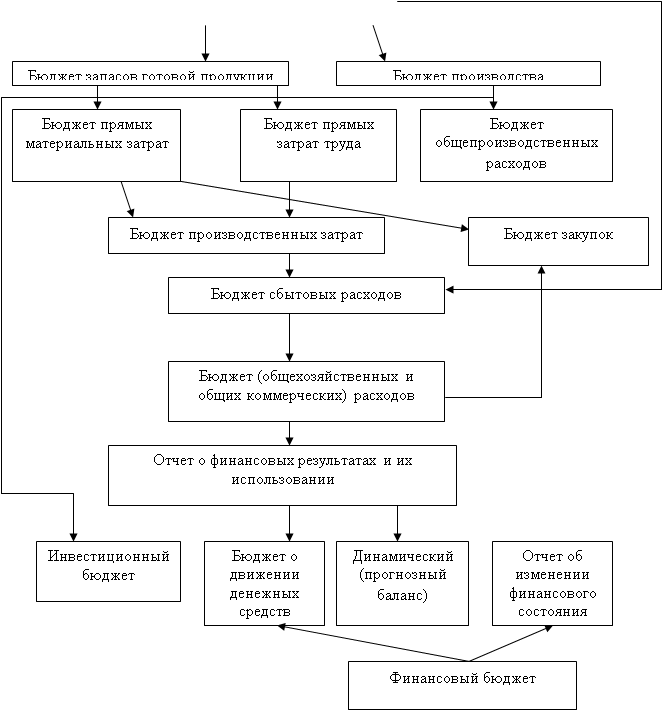

Формирование финансового бюджета

Организация контроля исполнения бюджета

Основные компоненты системы управленческого учета в организации

Факторы, оказывающие влияние на организацию системы управленческого учета в организациях

Навигация

Организация управленческого учета организации

Организация бюджетного цикла организации

66496

знаков

8

таблиц

5

изображений

2.4 Организация управленческого учета организации

Наличие на предприятии учетной политики – это одновременно и право, и обязанность предприятия. И Законом о бухгалтерском учете, и Положением по ведению учета и отчетности предусмотрено, что организация самостоятельно формирует учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности. При этом необходимо руководствоваться законодательством Российской Федерации о бухгалтерском учете, нормативными актами Минфина России и органов, которым федеральным законодательством предоставлено право регулирования бухгалтерского учета.

Очень важным вопросом организации и ведения бухгалтерского учета в ООО «КФХ «Нива» является принятие учетной политики. Учетная политика является главным условием правильного ведения бухгалтерского учета, соблюдения его методологии, выведения финансовых результатов деятельности, а также элементом одновременно налоговой политики предприятия и налогового контроля со стороны налоговых органов.

Это связано с тем, что финансовые результаты, получаемые по данным бухгалтерского учета, достаточно субъективны и лишь приблизительно отражают реальное состояние предприятия на определенную дату. Такое положение складывается в силу принятия той или иной методики ведения бухгалтерского учета.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Таким образом, учетную политику можно понимать как внутренний закон предприятия, устанавливающий особенности ведения бухгалтерского учета, соответствующие специфике и характеру его деятельности.

Еще одним важным документом для полноценного функционирования организации является рабочий план счетов. На основе Плана счетов и Инструкции по применению Плана счетов ООО «КХ «Нива» был утвержден рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учета (таблица 2.4).

Таблица 2.4 Рабочий план счетов ООО «КХ «Нива»

| Раздел | Наименование счета | Номер счета | Группируемые счета |

| Внеоборотные активы | Основные средства, амортизация основных средств, вложение во внеоборотные активы | 01 02 08 | 01, 03, 04 02, 05 07, 08 |

| Производственные запасы | Материалы НДС по приобретенным ценностям | 10 19 | 10, 11, 15, 16 19 |

| Готовая продукция и товары | Товары | 41 | 40, 41, 42, 43, 45 |

| Денежные средства | Касса Расчетные счета | 50 51 | 50 51 |

| Расчеты | С поставщиками и подрядчиками По налогам и сборам По кредитам и займам По оплате труда С разными дебиторами и кредиторами | 60 68 66 70 76 | 60 68, 69 66, 67, 86 70 62, 71, 73, 75, 76, 79 |

| Капитал | Уставный капитал Добавочный капитал Нераспределенная прибыль | 80 82 84 | 80 82, 83, 98 84 |

| Финансовый результат | Продажи Недостатки и потери от порчи ценностей Прибыли и убытки | 90 94 99 | 90, 91 94 99, 91 |

Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации и определение формы бухгалтерского учета.

В первичном учете в ООО «КХ «Нива» используется большое количество разнообразных документов, на основании которых производятся все последующие записи. Можно выделить следующие группы документов: по учету затрат труда, предметов труда (в том числе по расходу кормов и прочих материальных ценностей), по использованию средств труда, по учету выхода продукции, прироста живой массы и приплода.

Основным документом по учету затрат труда работников животноводства является расчет начисления оплаты труда работникам животноводства (ф. № 135-АПК). Начисление оплаты труда животноводам производится в основном за полученную продукцию (молоко, прирост живой массы, приплод). Поэтому для начисления оплаты привлекаются и документы, в которых фиксируются выход продукции: журналы учета надоя молока, акты на оприходование приплода, ведомости взвешивания животных, акты на перевод животных из группы в группу. На основании зафиксированного в этих документах выхода продукции начисляют оплату труда работникам животноводства в соответствие с действующими в хозяйстве расценками.

Учет отработанного времени ведут ежедневно по каждому работнику МТФ в табеле учета рабочего времени (ф. № 140-АПК).

Основным видом расходов предметов труда в животноводстве является расход кормов, первичный учет которых на молочно-товарной ферме ГУСП совхоз «Алексеевский» ведут в ведомости учета расхода кормов (ф. № 94-АПК). Ведомость является комбинированным накопительным документом, на основании которого производят и выдачу кормов, и списание их в расход. Сводный учет расхода кормов на ферме ведут в журнале учета расхода кормов (ф. № 303-АПК). В нем на каждый вид и группу животных отводят отдельные страницы для записи расхода кормов по каждому их виду в физической массе, в переводе на кормовые единицы и при необходимости по содержанию переваримого протеина.

Расход прочих материальных ценностей (биопрепаратов, медикаментов, дезинфицирующих средств, ГСМ и так далее) оформляются лимитно-заборными картами (117-АПК), накладными и другими расходными документами.

Затраты средств труда фиксируются в документах и расчетах по начислению амортизации и отчислений в ремонтный фонд: ведомость начислению амортизации по основным средствам (ф.№ 48-АПК), ведомость расчета амортизации по автотранспорту и отчислений в ремонтный фонд (ф. № 50-АПК), ведомость начисления амортизации и отчислений в ремонтный фонд (без автотранспорта) (ф. № 49-АПК).

Для учета выхода продукции в ООО «КФХ «Нива» применяется большое количество документов. Можно подразделить их на две группы: по оприходованию продуктов животноводства и оприходованию живой массы и приплода.

К первой группе относятся журнал учета надоя молока (ф. № 176-АПК), хотя в данном случае он чертится вручную в обычной тетради, ведомость движения молока на стандартном бланке (ф.№ 178-АПК) тоже не используется, а графится вручную на листе бумаги или на похожем бланке. Ко второй группе относятся акт на оприходование приплода животных (ф. № 211-АПК), но старого образца (ф. № 95), ведомость взвешивания животных (ф. № 216-АПК) и расчет определения привеса (ф. № 217-АПК) на оприходование живой массы тоже вручную.

Учет затрат и выхода продукции ведется раздельно по растениевоству, молочному и мясному скотоводству. Аналитические счета в ООО «КФХ «Нива» открываются по каждому объекту учета затрат по крупному рогатому скоту молочного направления. Они называются: 1. «Основное стадо», по которому учитываются затраты на содержание коров и быков-производителей (цель производства: получить основную продукцию – молоко и сопряженную - приплод) или 2. «Животные на выращивании и откорме», по которому учитываются затраты на выращивание молодняка всех возрастов и откорм взрослых животных, выбракованных из основного стада (цель производства – получение прироста живой массы животных).

Объектами калькуляции по «Основному стаду» являются молоко и приплод, калькуляционными единицами – 1 центнер молока и 1 голова приплода.

Для определения себестоимости молока и приплода применяется комбинированный метод калькуляции. Его принцип в следующем:

1) Из общей суммы затрат на содержание основного стада за год исключается стоимость побочной продукции (навоз, шерсть-линька) в принятой оценке.

2) Оставшуюся сумму затрат, приходящуюся на основную и сопряженную продукцию (молоко и приплод), распределяют в соответствии с расходом обменной энергии кормов: на молоко – 90 %, на приплод – 10 %.

3) Полученные данные о затратах на производство молока и приплода делят соответственно на количество молока и количество голов приплода, в результате определяют фактическую себестоимость 1 центнера молока и 1 головы приплода.

Похожие работы

... в качестве стратегических целей. Также возможна ситуация, когда свои функции по установлению долгосрочных ориентиров Совет директоров полностью или частично делегирует Председателю Правления банка либо Бюджетному комитету. Средний горизонт стратегических ориентиров, на который они устанавливаются, не должен превышать трех лет. Так как в противном случае вероятность достижения стратегических ...

... объектам, регионам. Например, используются нормативы: социального развития – потребление на душу населения, прожиточный минимум, площадь жилая и др. 2. Система бюджетного прогнозирования и планирования РФ Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном ...

... догадаться, что наиболее распространенным критерием классификации видов бюджетов (внебюджетных фондов) выступает их принадлежность к тому или иному уровню бюджетной системы Российской Федерации. Для России как федеративного государства бюджетное устройство характеризуется наличием трех уровней бюджетного управления и бюджетной деятельности: 1. Федеральный уровень бюджетного управления ...

... завершения бюджетного периода. Все виды бюджетного контроля основаны на определенных формах и методах их проведения. Основными методами бюджетного контроля являются: 1. Документальная проверка. Проводится непосредственно на предприятии, в организации и учреждении в присутствии должностных лиц. Источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская ...

0 комментариев