Методы составления и виды бюджета

Организационно-экономическая и правовая характеристика организации

Основные экономические показатели деятельности организации

Организация управленческого учета организации

Организация бюджетного цикла организации

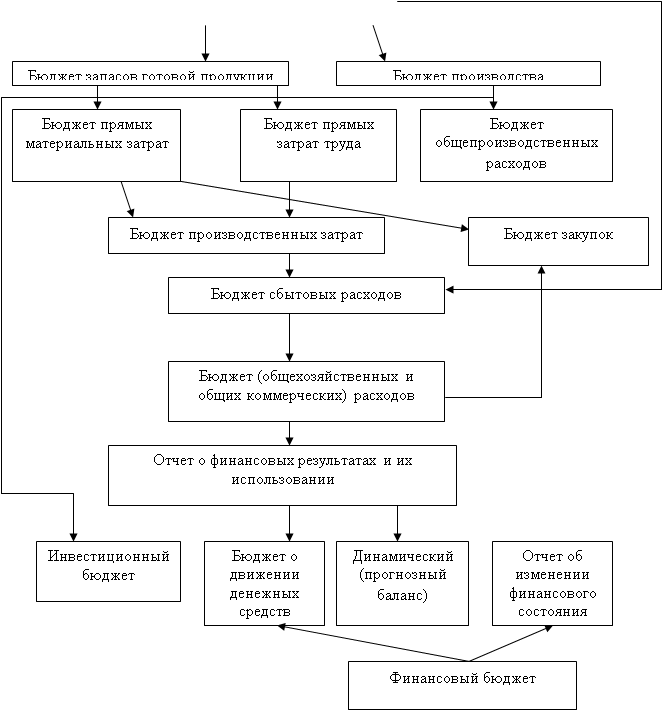

Формирование финансового бюджета

Организация контроля исполнения бюджета

Основные компоненты системы управленческого учета в организации

Факторы, оказывающие влияние на организацию системы управленческого учета в организациях

Навигация

Основные компоненты системы управленческого учета в организации

Организация бюджетного цикла организации

66496

знаков

8

таблиц

5

изображений

1. Основные компоненты системы управленческого учета в организации.

Для организации и ведения управленческого учета на предприятии необходима классификация процессов и технологий в соответствии с систематикой управленческого учета.

В соответствии с международной практикой базовыми компонентами системы управленческого учета и анализа на предприятиях являются:

- учет и управление затратами;

- разработка оценочных и сравнительных показателей деятельности;

- планирование оперативной производственной, финансовой и инвестиционной деятельности (включая бюджетирование).

В систему управленческого учета и анализа включают также прогнозирование внутренних и внешних факторов, оказывающих влияние на деятельность предприятия, а также составление управленческой отчетности.

Система учета и управления затратами дает руководству организации:

- информацию о том, где, когда и в каких объемах расходуются ресурсы организации;

- прогноз изменения расходования ресурсов организации при изменении параметров и условий деятельности организации;

- возможность на основе полученной информации обеспечить максимально высокий уровень отдачи от использования ограниченных ресурсов.

Система учета и управления затратами должна учитывать внешние требования в части налогового законодательства, согласоваться с корпоративными принципами, а также опираться на стандарты функциональной деятельности. Последнее, особенно значимо для производственных предприятий, так как расчет производственной себестоимости связан с особенностями технологических процессов. Это справедливо и для операционной себестоимости в торговом бизнесе.

Показатели деятельности лежат в основе планирования работы подразделений и делегирования ответственности на предприятии. Для реализации соответствующих управленческих функций менеджерами всех уровней, необходимы правила делегирования полномочий, правила распределения ответственности в структуре управления организаций. При этом важность рассматриваемой подсистемы не зависит от принятого похода к построению системы управления (иерархического, дивизионного или матричного).

Чем сложнее управленческая структура, тем большее значение имеет правильный выбор системы показателей деятельности, правильное функционирование системы, то есть своевременное определение показателей и эффективность их с точки зрения отражения задач, стоящих перед каждым подразделением.

Поскольку в каждой организации можно выделить несколько различных бизнес процессов, для каждого направления хозяйственной деятельности обычно формируются специальные, присущие только ему формы управленческой отчетности, управленческих данных и моделей, а, следовательно, и специализированная форма управленческого учета. При этом в каждой организации есть и общий управленческий учет, стандартная управленческая отчетность и показатели деятельности. В качестве примеров специализированных сфер применения управленческого учета в зависимости от бизнес-процессов можно привести следующие:

- закупки, складирование;

- производство;

- продажи;

- управление финансовыми инструментами;

- управление инвестициями;

- управление транспортными потоками;

- холдинговое управление.

2. Основные процессы, обеспечивающие формирование и функционирование системы управленческого учета.

Среди основных процессов, реализация которых лежит в сфере деятельности экономиста-специалиста по управленческому учету, формирующих базу системы управленческого учета и анализа, можно выделить следующие:

1. Идентификация, измерение и накопление данных. 2. Анализ, подготовка и интерпретация информации 3. Разработка и технологическое внедрение информационной системыПроцесс идентификации заключается в определении, классификации и оценке хозяйственных операций и других экономически значимых событий с целью последующего отражения соответствующей информации в системе управленческого учета.

Процесс измерения предусматривает представление данных о хозяйственных операциях, других произошедших или потенциально возможных экономически значимых событиях в количественном выражении. Такое представление может основываться и на оценочных расчетах.

Под накоплением понимается упорядоченное и последовательное отражение и классификация хозяйственных операций и других экономически значимых событий в соответствующих учетных регистрах.

Процесс анализа информации предполагает определение круга пользователей и задач для реализации отчетной деятельности, а также выявление взаимосвязи этой деятельности с другими экономически значимыми событиями и ситуациями. Цель процесса - предоставление более адекватной отчетной информации.

Подготовка и интерпретация учетных и/или плановых данных сводятся к согласованию этих данных по определенным признакам. Цель - предоставление логически связанной и обоснованной информации, включающей, если это уместно, аналитические и прогнозные заключения.

Экономистам рекомендуется интерпретировать в разрезе различных аналитических систем все возможные виды внутренней и внешней информации об организации (например, ее клиентах и ресурсах) и ее деятельности (направлениях бизнеса); сообщать о влиянии, которое поступающая или планируемая информация может оказать на работу компании; делать заключение о значимости и достоверности данных.

В современном управленческом учете широко используются информационные технологии, что предполагает создание на предприятии информационной системы для целей управленческого учета, соответствующей запросам руководства предприятия, его владельцев и акционеров.

В ходе конструирования и разработки полноценной информационной системы управления необходимо реализовать следующие задачи:

- определить результаты, которые пользователи должны получать из системы;

- указать, какие данные необходимо вводить в систему для получения требуемых результатов;

- разработать требования к системе обработки, преобразующей данные на входе в информацию на выходе;

- обеспечить управление и безопасность на уровне баз данных.

Для обеспечения отбора, накопления, передачи, анализа и сохранности информации необходимо применять современные методики и оборудование. Поэтому экономисты- специалисты в области управленческого учета или члены команды по внедрению управленческого учета должны владеть современными информационными технологиями и автоматизированными методиками ведения учета для их применения в обработке и управлении информацией. Например:

- программное обеспечение (приложения), реализующие основные учетные функции и управление базами данных, методы финансового планирования и принятия решений, такие как модели оптимизации использования активов и распределения ресурсов;

- сетевые и коммуникационные системы.

Похожие работы

... в качестве стратегических целей. Также возможна ситуация, когда свои функции по установлению долгосрочных ориентиров Совет директоров полностью или частично делегирует Председателю Правления банка либо Бюджетному комитету. Средний горизонт стратегических ориентиров, на который они устанавливаются, не должен превышать трех лет. Так как в противном случае вероятность достижения стратегических ...

... объектам, регионам. Например, используются нормативы: социального развития – потребление на душу населения, прожиточный минимум, площадь жилая и др. 2. Система бюджетного прогнозирования и планирования РФ Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном ...

... догадаться, что наиболее распространенным критерием классификации видов бюджетов (внебюджетных фондов) выступает их принадлежность к тому или иному уровню бюджетной системы Российской Федерации. Для России как федеративного государства бюджетное устройство характеризуется наличием трех уровней бюджетного управления и бюджетной деятельности: 1. Федеральный уровень бюджетного управления ...

... завершения бюджетного периода. Все виды бюджетного контроля основаны на определенных формах и методах их проведения. Основными методами бюджетного контроля являются: 1. Документальная проверка. Проводится непосредственно на предприятии, в организации и учреждении в присутствии должностных лиц. Источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская ...

0 комментариев