Методы составления и виды бюджета

Организационно-экономическая и правовая характеристика организации

Основные экономические показатели деятельности организации

Организация управленческого учета организации

Организация бюджетного цикла организации

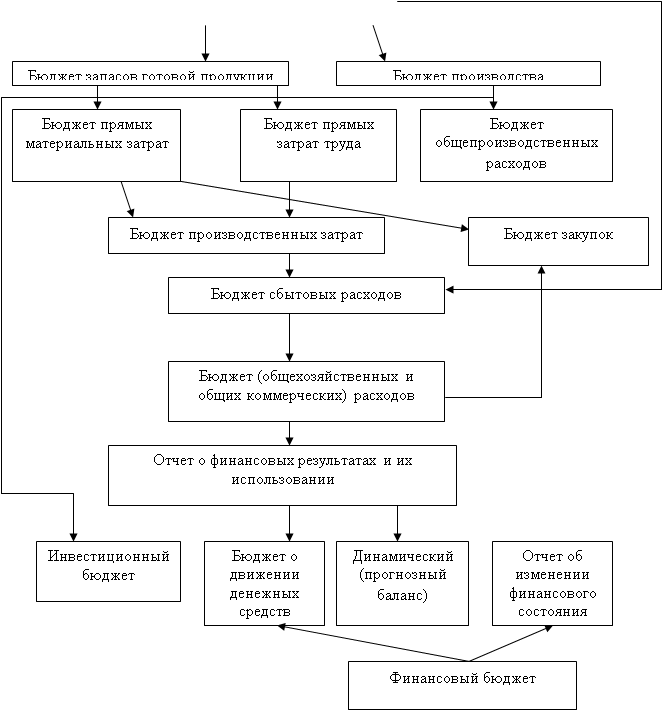

Формирование финансового бюджета

Организация контроля исполнения бюджета

Основные компоненты системы управленческого учета в организации

Факторы, оказывающие влияние на организацию системы управленческого учета в организациях

Навигация

Методы составления и виды бюджета

Организация бюджетного цикла организации

66496

знаков

8

таблиц

5

изображений

1.2 Методы составления и виды бюджета

Правильно выстроенная система бюджетирования способна обеспечить достижение следующих целей:

- построение бюджетных планов, связанных с целевыми стратегическими показателями, в зависимости от хозяйственных и финансовых процессов предприятия;

- применение сценарного подхода к планированию с использованием инструмента факторного анализа для выявления роли и веса факторов, влияющих на достижение целей предприятия, и оценки возможных вариантов развития событий при изменении ключевых плановых показателей (выручка, цена, стоимость сырья и так далее);

- анализ отклонений и управление по отклонениям;

- осуществление оперативного контроля отклонений и выявления их причин;

- оценку и сравнение эффективности различных направлений бизнеса, подразделений, продуктов, анализ рычагов.

Итак, бюджетирование как процесс управления организацией (предприятием) представляется необходимым элементом, к которому прибегают все большее число руководителей.

Несмотря на очевидность необходимости бюджетирования, в процессе его реализации на практике приходиться сталкиваться с рядом факторов, ограничивающих его использование. В первую очередь это высокая нестабильность внешней среды. Это и политическая ситуация в стране, и инфляция, и несовершенство действующего законодательства в налоговой и банковской сферах, это и действующая система взаимоотношений между контрагентами (срывы поставок, дебиторская и кредиторская задолженности). К числу внутренних факторов приходится относить дефицит времени, связанный с приоритетом текущих дел; убежденность в том, что главным фактором успеха фирмы является предпринимательский талант менеджмента, его интуиция и деловые связи; недостаточная квалификация служащих; негативное отношение к планированию, ассоциируемое с советской плановой экономикой. Уделяется внимание разногласиям, возникающим между финансовыми и коммерческими структурами организации в процессе бюджетирования. Как пример: любой сдвиг платежа во времени, обоснованный невозможностью отрицательного сальдо cash-flow, по инициативе финансовых служб с одной стороны может вызвать неодобрение коммерческих служб с другой.

Непосредственно процесс бюджетирования должен начинаться с процедуры его внедрения. Данная процедура, как подтверждает существующая практика, длится от 20 до 30 недель. Такой длительный срок внедрения может испугать руководство компаний. Однако, если отнестись к этой процедуре, как к инвестиционному проекту, то положительный результат очевиден. Этап внедрения системы бюджетирования играет важную роль в дальнейшей работоспособности как таковой. От того, насколько грамотно будет проведено внедрение, зависит успех работы созданной системы управления. Постановка бюджетирования должна состоять, во-первых, из описания действующей системы бюджетирования, оценки, анализа и доработки действующей системы бюджетирования. Об этом уже говорилось в начале статьи. Во-вторых, необходимы разработки Положений о системе бюджетирования, разработки финансового плана (бюджета) компании. В-третьих, из контроля исполнения регламента бюджетирования.

Первым шагом постановки бюджетирования является разработка бизнес-модели организационной структуры, содержащей в себе описание направлений деятельности компании, функций, структурных звеньев и распределение функций внутри компании. Это своего рода управленческая инвентаризация. На втором этапе разрабатывается бизнес-модель финансовой структуры компании, содержащей в себе схему центров финансового учета и их организационный состав. На этом этапе нужно понять, какие подразделения или группы подразделений будут рассматриваться как центры финансовой ответственности (профит-центры). По центрам финансовой ответственности могут отдельно вестись финансовые бюджеты (БДР, БДДС). Кроме центров прибыли в компании могут быть центры дохода, т.е. подразделения несущие ответственность за доходную часть подразделения и не отвечающие за затраты, связанные с производством или закупкой продукции. Примером центра дохода может быть отдел сбыта в линейно-функциональной организационной структуре. Также в компании могут присутствовать центры затрат, т.е. подразделения, которые, как правило, обеспечивают поддержку и обслуживание функционирования компании и непосредственно не приносят прибыль. Еще одним типом центров финансового учета может быть центр инвестиций (венчур-центр) – подразделения, непосредственно связанные с постановкой новых бизнес-проектов, прибыль от которых ожидается в будущем. При построении такой структуры можно более эффективно координировать работу подразделений компании для достижения общих целей, прорабатывать схемы финансирования центров затрат и венчур-центров, за счет центров прибыли и центров доходов, принимать обоснованные решения о привлечении заемных средств и так далее. Таким образом, организационная модель дает ответ на вопрос кто и что делает в компании, а модель финансовой структуры – кто и сколько зарабатывает и тратит в компании. После завершения построения организационной и финансовой структуры можно переходить собственно к бюджетированию.

Похожие работы

... в качестве стратегических целей. Также возможна ситуация, когда свои функции по установлению долгосрочных ориентиров Совет директоров полностью или частично делегирует Председателю Правления банка либо Бюджетному комитету. Средний горизонт стратегических ориентиров, на который они устанавливаются, не должен превышать трех лет. Так как в противном случае вероятность достижения стратегических ...

... объектам, регионам. Например, используются нормативы: социального развития – потребление на душу населения, прожиточный минимум, площадь жилая и др. 2. Система бюджетного прогнозирования и планирования РФ Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном ...

... догадаться, что наиболее распространенным критерием классификации видов бюджетов (внебюджетных фондов) выступает их принадлежность к тому или иному уровню бюджетной системы Российской Федерации. Для России как федеративного государства бюджетное устройство характеризуется наличием трех уровней бюджетного управления и бюджетной деятельности: 1. Федеральный уровень бюджетного управления ...

... завершения бюджетного периода. Все виды бюджетного контроля основаны на определенных формах и методах их проведения. Основными методами бюджетного контроля являются: 1. Документальная проверка. Проводится непосредственно на предприятии, в организации и учреждении в присутствии должностных лиц. Источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская ...

0 комментариев