Методы составления и виды бюджета

Организационно-экономическая и правовая характеристика организации

Основные экономические показатели деятельности организации

Организация управленческого учета организации

Организация бюджетного цикла организации

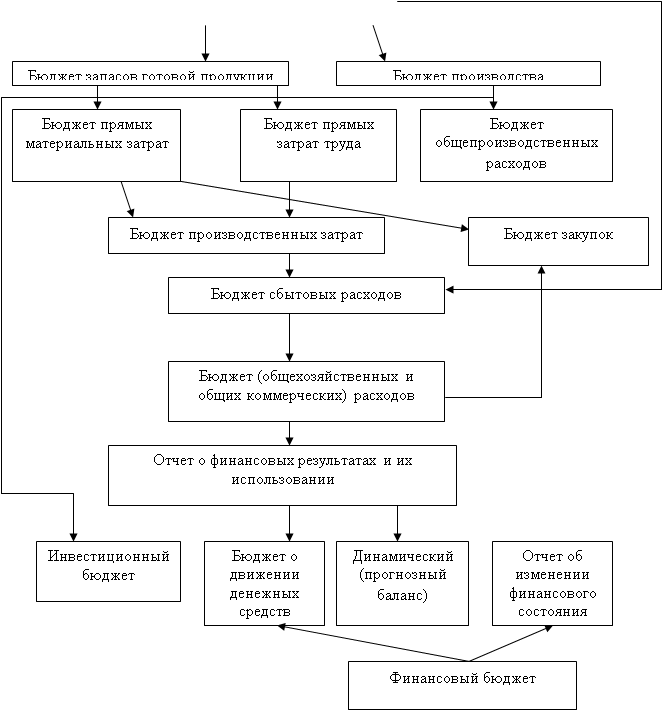

Формирование финансового бюджета

Организация контроля исполнения бюджета

Основные компоненты системы управленческого учета в организации

Факторы, оказывающие влияние на организацию системы управленческого учета в организациях

Навигация

Организация бюджетного цикла организации

Организация бюджетного цикла организации

66496

знаков

8

таблиц

5

изображений

3. Организация бюджетного цикла организации

3.1 Формирование операционного цикла

Формирование системы управленческого анализа на предприятиях молочной промышленности необходимо производить в несколько этапов.

Первый этап характерен для организаций, существующих довольно продолжительное время. К этой группе относятся предприятия молочной промышленности, так как за последнее время серьезных изменений в инфраструктуре организаций данного типа не наблюдается. Задачами этапа являются описание и анализ существующей информационной системы организации, по преимуществу системы бухгалтерского учета. Результатом данного этапа являются схемы организационно-управленческой структуры, информационных потоков предприятия, описание системы бухгалтерского учета. На этом также должны быть определены особенности и недостатки организации существующей системы управленческого анализа.

На втором этапе определяется качественный и количественный состав информации, требуемый для эффективного управления организацией. Здесь выявляются пробелы существующей информационной системы, выясняются причины этого, оценивается объем изменений в системе управления.

На третьем этапе должна быть представлена соответствующая формализованная система, способная собирать, обрабатывать и предоставлять соответствующую потребностям управляющих информацию. Здесь выделяются центры ответственности — сегменты внутри организации, во главе которых стоят ответственные лица, принимающие решения.

Четвертый этап характеризуется построением системы управленческой отчетности. Управленческая отчетность представляет собой совокупность отчетов и сводок, составляемых центрами ответственности и включающих всю необходимую для учетно-аналитических специалистов информацию с заданным уровнем детализации.

На пятом этапе происходит конструирование системы управленческого анализа. Главной целью анализа являются оценка финансово-хозяйственной деятельности предприятия на основе управленческой аналитической отчетности и выработка рекомендаций по ее совершенствованию, а также своевременное выявление и устранение недостатков в деятельности хозяйствующего субъекта, нахождение резервов улучшения финансового состояния и его платежеспособности.

Заключительный этап формирования системы управленческого анализа на предприятиях молочной промышленности — постановка системы финансового планирования, которая состоит из систем бюджетного планирования деятельности структурных подразделений предприятия и системы сводного бюджетного планирования деятельности предприятия.

При формировании системы управленческого анализа необходимо рассмотреть ряд особенностей предприятий молочной промышленности, учет которых позволит построить наиболее эффективную систему.

К таким особенностям относятся:

- большая номенклатура выпуска готовой продукции;

- невысокий срок хранения как материалов, так и самой продукции;

- большое значение уделяется упаковке товара, как маркетинговой составляющей успешного функционирования организации;

- строгий контроль за качеством продукции, как со стороны государства, так и со стороны потребителей;

- строго нормированный технологический процесс;

- контролируемый и нормированный снабженческо-сбытовой процесс;

- как следствие — сложность расчета себестоимости единицы продукции;

- как следствие — высокие накладные расходы, требующие грамотного распределения.

Также при формировании системы управленческого анализа затрат на предприятиях молочной промышленности необходимо учитывать фактор сезонности: например, максимум потребления приходится на зиму-весну, минимум — на лето. Так, гораздо сильнее по сравнению с другими молочными продуктами сезонность проявляется при потреблении мороженого. Если зимой доля потребителей мороженого среди всего населения России в период 2008-2009 гг. составила 60%, то летом этот показатель достиг 78%. Таким образом, в данной ситуации определенную сложность при организации системы управленческого анализа затрат на предприятиях молочной промышленности представляет тот факт, что система показателей эффективности должна учитывать сезонные колебания.

Кроме производственных вопросов необходимо уделять особое внимание тому, что происходит с производимой (или планируемой к выпуску) продукцией в системе ее созидания, то есть на предпроизводственной (снабженческой), производственной и постпроизводственной (сбытовой) стадиях. Без учета этих факторов невозможно нормально работать, особенно в условиях жесткой конкуренции со стороны других российских производителей и импортеров. Организационно - технический аспект формирования системы управленческого анализа затрат молочной промышленности можно рассмотреть с двух позиций: с учетной позиции и аналитико-управленческой. Управленческий подход графически интерпретирован на рис. 1.

Рис. 1. Управленческий подход к формированию системы управленческого анализа

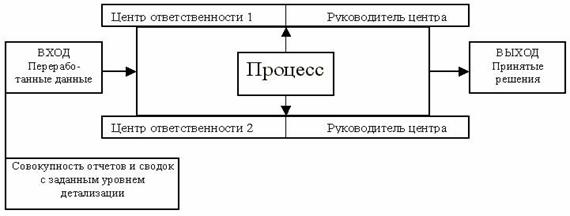

Данный подход раскрывает непосредственно управленческий аспект, то есть принятие решения в процессе управленческого анализа. Его отличительной особенностью является то, что он не раскрывает внутреннего механизма управленческого анализа. Данный недостаток исправляется вторым — учетным подходом, который представлен на рис. 2 описывая соответственно концепцию управленческого анализа.

Рис. 2 Система управленческого анализа на предпроизводственной стадии

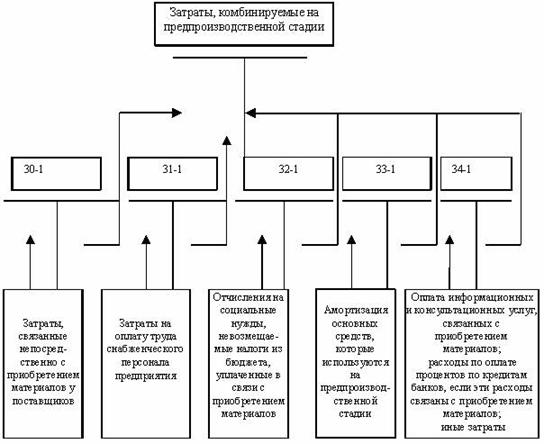

Рассмотренный подход к организации управленческого анализа не учитывает затраты, связанные с организацией управленческого процесса. Данный вид расходов невозможно отнести к конкретной стадии распределения и анализа затрат, поэтому их необходимо распределять между стадиями затрат. Одним из способов является отнесение долями на каждую соответствующую стадию обратно пропорционально ее вкладу в образование себестоимости единицы изделия. Данный этап управленческого анализа затрат не относится к предпроизводственному, производственному и постпроизводственному анализу. Управленческий процесс является сопровождающим процессом, поэтому ему соответствует отдельный этап управленческого анализа. Процесс распределения затрат на управление на предприятиях молочной промышленности представлен на рис. 3.

Рис.3. Распределение управленческих расходов

После проведения управленческого анализа затрат, применяя учетный подход, необходимо, используя общенаучные методы (индукция), перейти к общеаналитической модели управленческого анализа. В основу трансформации аналитических данных положены общие методы управленческого анализа. По нашему мнению, можно использовать комплексную экономическую модель, описанную Колином Друри, которая соединяет анализ затрат и ценовую политику организации, в итоге характеризуя прибыль.

Данная модель основана на CVP-анализе, которая представлена на рис. 4. На рисунке показана, как и предполагается в модели, кривая общих поступлений, являющаяся нелинейной. Из этого следует, что предприятие может реализовывать больше выпускаемой продукции только при уменьшении цены реализации единицы продукции, поэтому общие поступления от реализации пропорционально выпуску продукции не возрастают. Чтобы увеличить объем реализации, требуется снизить цену реализации единицы продукции, в результате чего кривая общих поступлений будет подниматься не так круто; а в конце концов она пойдет вниз. Это происходит из-за того, что здесь влияние снижения цены начинает превышать эффект от увеличения объема реализации.

Рис. 4. Комплексная экономическая модель К. Друри

Кривая общих затрат AD показывает, что между точками А и В общие затраты при низких уровнях объема производства сначала резко возрастают. Это отражает трудности эффективного управления в таком режиме работы предприятия, который рассчитан на гораздо более высокий объем производства. Между точками В и С кривая общих затрат начинает выравниваться и поднимается не так круто. Это свидетельствует, что теперь предприятие в состоянии эксплуатировать оборудование в экономически эффективных масштабах производства и может использовать преимущества от специализации труда и непрерывных графиков основного производственного процесса. Ближе к верхней границе диапазона возможного объема производства кривая общих затрат между точками С и D снова начинает подниматься более круто, так как в этой области затраты на единицу продукции возрастают. Это происходит потому, что выпуск продукции за один час работы основных работников, если предприятие эксплуатируют с нагрузкой выше проектного уровня, уменьшается: возникают узкие места в организации производства, графики основного производственного процесса становятся более напряженными, чаще случаются поломки и выход оборудования из строя. В итоге затраты на единицу выпущенной продукции увеличиваются, вызывая резкий подъем кривой общих затрат.

Горизонтальная пунктирная линия, начинающаяся в точке А, показывает затраты на обеспечение основных действующих производственных мощностей и, по мнению ученых-экономистов, является интерпретацией общих постоянных издержек компании. Управленческий анализ данной ситуации показывает, что форма кривой общих поступлений такова, что пересекается с кривой совокупных издержек в двух точках, то есть существуют два уровня выхода продукции, при которых общие затраты равны общим поступлениям, или есть две точки безубыточности.

Похожие работы

... в качестве стратегических целей. Также возможна ситуация, когда свои функции по установлению долгосрочных ориентиров Совет директоров полностью или частично делегирует Председателю Правления банка либо Бюджетному комитету. Средний горизонт стратегических ориентиров, на который они устанавливаются, не должен превышать трех лет. Так как в противном случае вероятность достижения стратегических ...

... объектам, регионам. Например, используются нормативы: социального развития – потребление на душу населения, прожиточный минимум, площадь жилая и др. 2. Система бюджетного прогнозирования и планирования РФ Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном ...

... догадаться, что наиболее распространенным критерием классификации видов бюджетов (внебюджетных фондов) выступает их принадлежность к тому или иному уровню бюджетной системы Российской Федерации. Для России как федеративного государства бюджетное устройство характеризуется наличием трех уровней бюджетного управления и бюджетной деятельности: 1. Федеральный уровень бюджетного управления ...

... завершения бюджетного периода. Все виды бюджетного контроля основаны на определенных формах и методах их проведения. Основными методами бюджетного контроля являются: 1. Документальная проверка. Проводится непосредственно на предприятии, в организации и учреждении в присутствии должностных лиц. Источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская ...

0 комментариев