Методы составления и виды бюджета

Организационно-экономическая и правовая характеристика организации

Основные экономические показатели деятельности организации

Организация управленческого учета организации

Организация бюджетного цикла организации

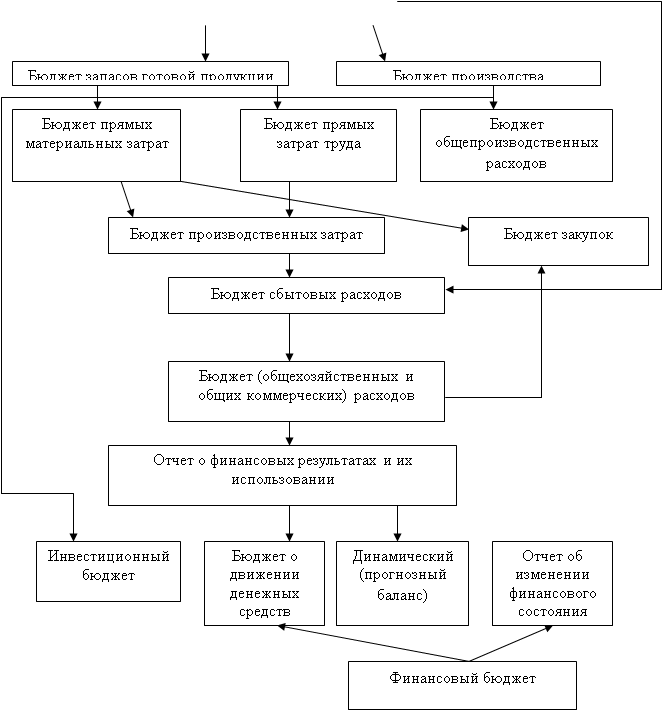

Формирование финансового бюджета

Организация контроля исполнения бюджета

Основные компоненты системы управленческого учета в организации

Факторы, оказывающие влияние на организацию системы управленческого учета в организациях

Навигация

Организация контроля исполнения бюджета

Организация бюджетного цикла организации

66496

знаков

8

таблиц

5

изображений

3.3 Организация контроля исполнения бюджета

ЗАО КИС, с 2000 года специализируется в области управленческого консалтинга, бюджетирования, внедрения автоматизированных систем в средних и крупных компаниях с серийным и/или массовым типом производства. ПМК КИС:Бюджетирование является Windows/Internet решением в области управления эффективностью бизнеса (BPM - Business Performance Management) на платформе MS SQL сервера, используемой для оптимизации ресурсного бизнес планирования и формирования бюджета предприятия.

Клиенты получат следующие выгоды от использования продукта:

- основанная оценка принимаемых бизнес решений – моделируются производства любой сложности и любого объема номенклатурных позиций.

- Обоснованное ценообразование – инновационные и классические методики калькулирование производственной и коммерческой себестоимости.

- Действенное управление затратами – целевое отнесение затрат как на стадии планирования, так и при осуществлении контроля исполнения бюджета.

- Совокупность операционных и финансовых бюджетов – варианты бюджета рассчитываются по любому горизонту и интервалам планирования.

- Автоматизация процедуры формирования и согласования бюджета предприятия.

Благодаря использованию ПМК КИС:Бюджетирование заказчики увеличат производительность труда сотрудников в бюджетном процессе, снизят риски совершения ошибок, повысят качество бизнес планирования, контроля, и, как следствие, снизят затраты на производство продукции.

ПМК КИС:Бюджетирование предоставляет клиентам следующее основное преимущество: бюджет предприятия формируется как сбалансированная система коммерческих, производственных, инвестиционных, хозяйственных и, только в конечном итоге, финансово-экономических планов развития предприятия.

В отличие от других продуктов, в которых бюджетирование представляет собой систему планирования, контроля и анализа денежных потоков, наш программно-методический комплекс определяет денежные потоки в результате расчета удовлетворения потребностей покупателей и заказчиков с учетом альтернатив производства и ресурсных ограничений (производственных мощностей, персонала, карт замены, рецептуры продукции, страховых запасов, незавершенного производства, лимитов поставщиков и других факторов).

Функциональные возможности:

В ПМК КИС:Бюджетирование реализованы следующие возможности для оптимизации ресурсного бизнес планирования и формирования бюджета предприятия:

Регламентация бюджетного процесса, выдача бюджетных поручений и контроль исполнительской дисциплины;

Консолидация данных и формирование бюджета холдинга, группы предприятий, исключение внутрихолдинговых оборотов;

Планирование объема продаж и реализации продукции, работ, услуг. Формирование бюджета продаж в разрезе заданной аналитики (потребители, виды доходов, ассортиментные группы и др.);

Расчет производственной программы и контроль взаимной увязки показателей с учетом ресурсных ограничений;

Планирование расхода сырья и материалов, складских запасов. Формирование бюджета закупок материальных ресурсов для текущей деятельности;

Планирование косвенных затрат и их распределение на объекты калькулирования. Расчет себестоимости, формирование плановой сметы затрат и калькуляции продукции;

Планирование инвестиционной деятельности, анализ бюджета капитальных вложений;

Прогнозирование данных с учетом индексации и дефляторов;

Моделирование различных версий бюджетных поручений, поддержка нескольких вариантов бюджета;

Подготовка бюджетной отчетности, настройка и конструирование отчетных финансовых документов;

Загрузка фактической информации по данным бухгалтерского учета для анализа выполнения бюджетных показателей;

Анализ ожидаемых результатов по основным направлениям экономическо-финансовой деятельности предприятия;

Ведение и управление едиными корпоративными справочниками;

По результатам Всероссийского конкурса за 2009 год ПМК КИС:Бюджетирование в числе «100 лучших товаров России». Эта победа - заслуженная оценка высокого качества Программно-Методического Комплекса КИС:Бюджетирование и всей системы менеджмента качества ЗАО КИС: от производства до технической и методической поддержки пользователей.

3.4 Рационализация бюджетного цикла

Становление системы управленческого учета и анализа - один из ключевых компонентов совершенствования системы корпоративного управления на российских предприятиях. В рамках задачи по совершенствованию системы Минэкономразвития России провело анализ международного опыта, а также опрос российских предприятий по проблемам внедрения управленческого учета. Опрос проходил в рамках совместного проекта Минэкономразвития России и ТАСИС.

Согласно результатам, большинство крупных и средних компаний применяют те или иные элементы системы управленческого учета в своей практике. Крупные российские предприятия уже сейчас проводят работы по внедрению комплексных систем управленческого учета и анализа, осуществляя самостоятельную разработку с использованием международного опыта. Поскольку вопросы формирования системы управленческого учета находятся исключительно в ведении руководства предприятия, данная сфера не может быть предметом государственного регулирования.

В связи с этим по заказу Минэкономразвития России были разработаны методические рекомендации по управленческому учету, которые призваны дать дополнительный импульс внедрению в России наиболее эффективных инструментов управления.

Настоящие методические рекомендации по ведению управленческого учета разработаны с целью оказания помощи руководителям организаций независимо от их организационно-правовых форм и форм собственности по проведению мероприятий, направленных на формирование полной, оперативной и достоверной информационной и аналитической базы принятия обоснованных управленческих решений, а также для осуществления оперативного контроля за эффективностью использования ресурсов организации, и носят рекомендательный характер.

Методические рекомендации по ведению управленческого учета включают следующие разделы:

- Цели и задачи управленческого учета

- Основы управленческой отчетности

В приложение к настоящим рекомендациям вынесены:

- Основные различия между финансовым и управленческим учетом

- Глоссарий управленческого учета

- Примерные формы управленческой отчетности.

В данном разделе более подробно будут рассмотрены такие аспекты управленческого учета, как основные компоненты системы управленческого учета в организации, основные процессы, обеспечивающие формирование и функционирование системы управленческого учета, и факторы, оказывающие влияние на организацию системы управленческого учета в организациях.

Похожие работы

... в качестве стратегических целей. Также возможна ситуация, когда свои функции по установлению долгосрочных ориентиров Совет директоров полностью или частично делегирует Председателю Правления банка либо Бюджетному комитету. Средний горизонт стратегических ориентиров, на который они устанавливаются, не должен превышать трех лет. Так как в противном случае вероятность достижения стратегических ...

... объектам, регионам. Например, используются нормативы: социального развития – потребление на душу населения, прожиточный минимум, площадь жилая и др. 2. Система бюджетного прогнозирования и планирования РФ Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном ...

... догадаться, что наиболее распространенным критерием классификации видов бюджетов (внебюджетных фондов) выступает их принадлежность к тому или иному уровню бюджетной системы Российской Федерации. Для России как федеративного государства бюджетное устройство характеризуется наличием трех уровней бюджетного управления и бюджетной деятельности: 1. Федеральный уровень бюджетного управления ...

... завершения бюджетного периода. Все виды бюджетного контроля основаны на определенных формах и методах их проведения. Основными методами бюджетного контроля являются: 1. Документальная проверка. Проводится непосредственно на предприятии, в организации и учреждении в присутствии должностных лиц. Источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская ...

0 комментариев