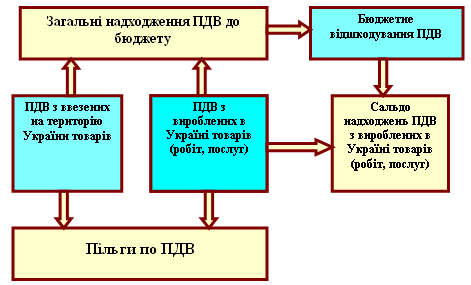

Податковий облік податку на додану вартість

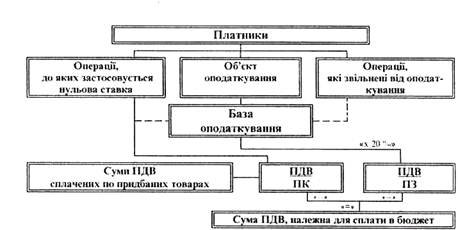

Об’єкти оподаткування та операції, що не є об’єктом оподаткування або звільнені від оподаткування

База оподаткування

Ставка податку

Оподаткування при реалізації товару за договором комісії (консигнації)

Оподаткування при придбанні товару (послуг) за договором доручення

Сплата податку на додану вартість податковим векселем при імпорті продукції

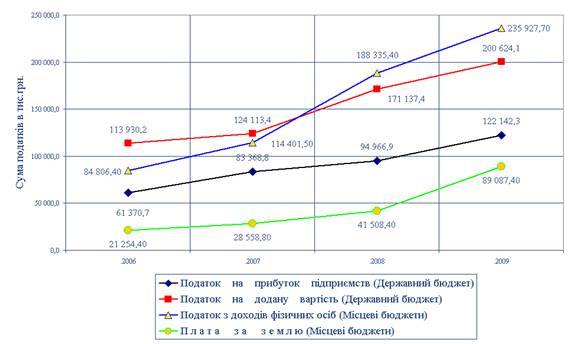

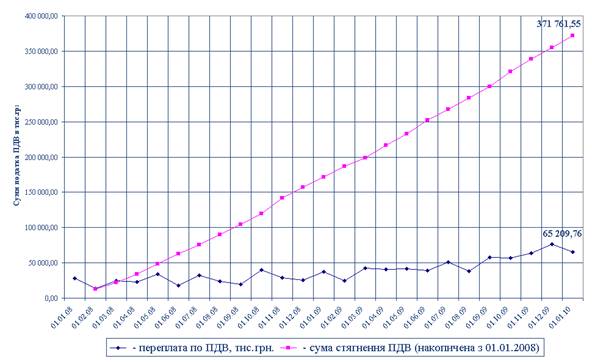

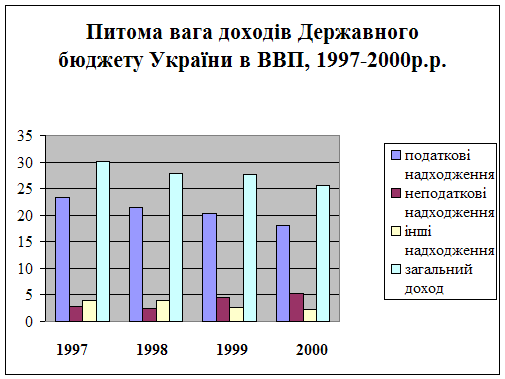

Аналіз надходжень податку на додану вартість до зведеного бюджету України

Навигация

Сплата податку на додану вартість податковим векселем при імпорті продукції

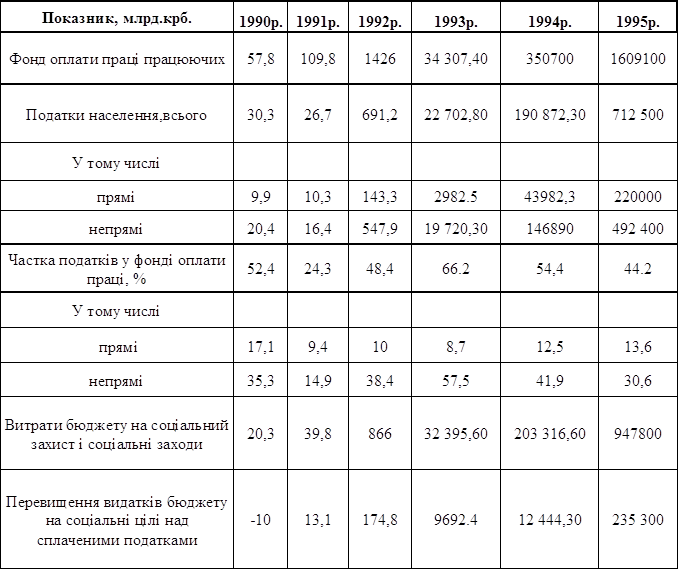

Податок на додану вартість і його роль в формуванні доходів бюджету

82008

знаков

7

таблиц

1

изображение

2.7 Сплата податку на додану вартість податковим векселем при імпорті продукції

Податковий вексель - це письмове безумовне грошове зобов'язання платника податку сплатити до бюджету відповідну суму коштів у порядку та терміни, визначені цим Законом, що підтверджене комерційними банками шляхом авалю, який видається платником на відстрочення сплати податку на додану вартість, що справляється при імпорті товарів на митну територію України. Протест податкового векселя не здійснюється, сума, зазначена у непогашеному векселі, розглядається як податкова заборгованість, яка погашається у порядку, передбаченому законодавством для погашення податкового боргу.

Тепер платники податку при імпорті товарів на митну територію України та при умові оформлення митної декларації (за винятком тимчасової чи неповної, періодичної чи попередньої декларацій) можуть за власним бажанням надавати органам митного контролю податковий вексель на суму податкового зобов'язання, один примірник якого залишається в органі митного контролю, другий надсилається органом митного контролю на адресу органу державної податкової служби за місцем реєстрації платника податку, а третій надається платнику податку. Податковий вексель підлягає обов'язковому підтвердженню комерційними банками шляхом авалю, які зобов'язані оплатити податковий вексель у разі його неоплати платником у строк.

Сума, зазначена у податковому векселі, включається до суми податкових зобов'язань платника податку у податковому періоді, на який припадає тридцятий календарний день з дня поставки такого податкового векселя органу митного контролю. При цьому податковий вексель вважається погашеним, а сума податку, визначена у векселі, окремо до бюджету не сплачується та враховується у розрахунках податкових зобов'язань за результатами податкового періоду, в якому податковий вексель погашено. Кабінет Міністрів України має право визначити більш довгі строки погашення податкового векселя для окремих видів діяльності, які мають сезонний характер або здійснюються з використанням довгострокових договорів. У наступному звітному (податковому) періоді сума, що була зазначена в податковому векселі, включається до складу податкового кредиту платника податку.

Розглянемо приклад:

Приклад 2

Таблиця 2.2

Відображення сплати ПДВ векселем при імпорті товарів

| № п/п | Зміст операції | Бухгалтерський запис | Сума | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. | Отримано товар від постачальника у квітні | 28 | 632 | 500 |

| 2. | Видано вексель на суму ПДВ (право на податковий кредит не виникає) | 644 | 621 | 100 |

| 3. | Відображено ПДВ у складі зобов'язань у травні | 643 | 641 | 100 |

| 4. | Відображаємо погашення векселя | 621 | 643 | 100 |

| 5. | Відображено податок у складі податкового кредиту за червень | 641 | 644 | 100 |

Платник податку може самостійним рішенням достроково погасити вексель шляхом перерахування коштів до бюджету або шляхом заліку суми бюджетного відшкодування, обов'язки з погашення податкового векселя не можуть передаватися іншим особам, податковий вексель не підлягає індосаменту; проценти або інші види плати за користування податковим векселем не нараховуються;

Дія цього пункту не поширюється на операції з імпортування на митну територію України підакцизних товарів та товарів, що відносяться до товарних груп 1 -24 Української класифікації товарів зовнішньоекономічної діяльності, а також на операції з імпортування на митну територію України будь-яких товарів що здійснюється особами, що були зареєстровані як платники цього податку менш ніж дванадцять календарних місяців до місяця, у якому здійснюється таке імпортування, чи тих, які є суб'єктами оподаткування за правилами, встановленими законодавством з питань спрощених систем оподаткування [9].

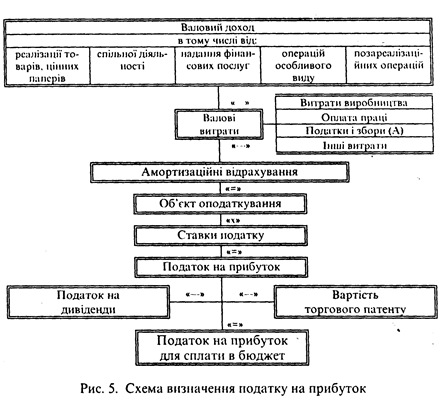

Розділ 3. Роль податку на додану вартість в державний бюджет

Похожие работы

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

0 комментариев