Податковий облік податку на додану вартість

Об’єкти оподаткування та операції, що не є об’єктом оподаткування або звільнені від оподаткування

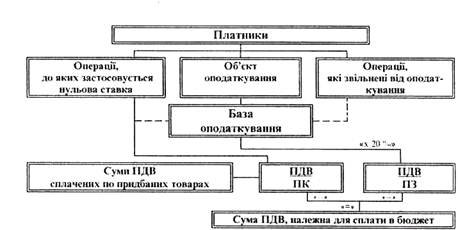

База оподаткування

Ставка податку

Оподаткування при реалізації товару за договором комісії (консигнації)

Оподаткування при придбанні товару (послуг) за договором доручення

Сплата податку на додану вартість податковим векселем при імпорті продукції

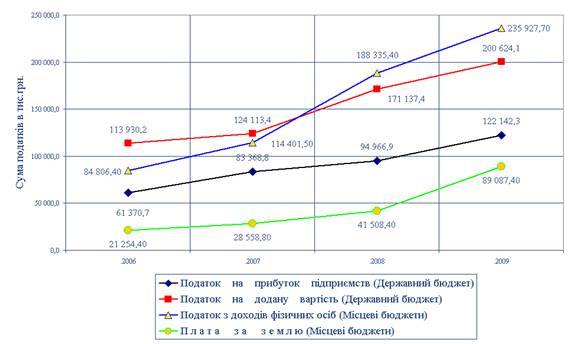

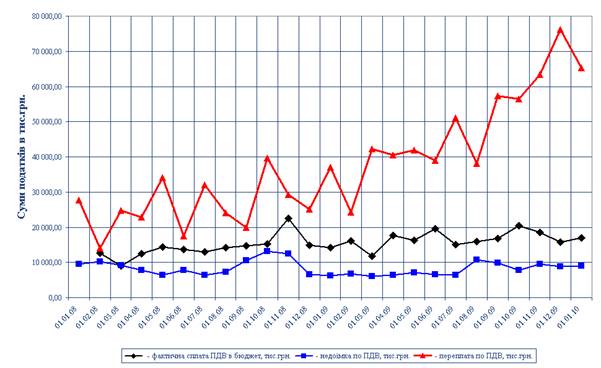

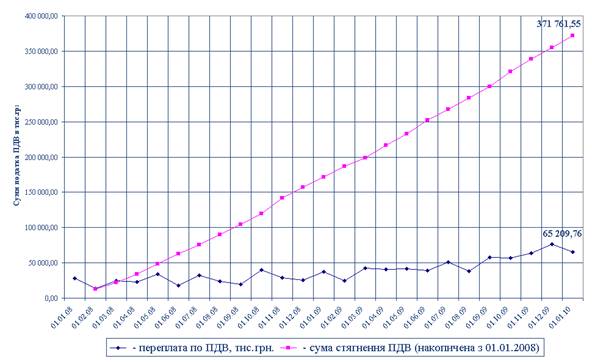

Аналіз надходжень податку на додану вартість до зведеного бюджету України

Навигация

База оподаткування

Податок на додану вартість і його роль в формуванні доходів бюджету

82008

знаков

7

таблиц

1

изображение

1.4 База оподаткування

База оподаткування операцій з поставки товарів (послуг) визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків і зборів (обов'язкових платежів) за винятком податку на додану вартість, що включається до ціни товарів (послуг), згідно із законами України з питань оподаткування. До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу у зв'язку з компенсацією вартості товарів (послуг). Податок розраховується за наступною формулою:

ПДВ = ПВ*Спдв,

де ПВ - продажна вартість без ПДВ;

Спдв - ставка податку.

У разі поставки товарів (робіт, послуг) без оплати або з частковою оплатою їх вартості коштами у межах бартерних (товарообмінних) операцій, здійснення операцій з безоплатної передачі товарів (робіт, послуг), натуральних виплат у рахунок оплати праці фізичним особам, що перебувають у трудових відносинах з платником податку, передачі товарів (робіт, послуг) у межах балансу платника податку для невиробничого використання, витрати на яке не відносяться до валових витрат виробництва (обігу) і не підлягають амортизації, а також пов'язаній з продавцем особі чи суб'єкту підприємницької діяльності, який не зареєстрований як платник податку, база оподаткування визначається виходячи з фактичної ціни операції, але не нижчої за звичайні ціни.

Для товарів, які імпортуються, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менше митної вартості, зазначеної у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних з ввезенням (пересиланням) таких товарів, плати за використання об'єктів інтелектуальної власності, що належить до таких товарів, акцизних зборів, ввізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну товарів (робіт, послуг) згідно із законами України з питань оподаткування. Визначена вартість перераховується в українські гривні за валютним (обмінним) курсом Національного банку України, що діяв на кінець операційного дня, що передує дню, в якому товар (товарна партія) вперше підпадає під режим митного контролю відповідно до митного законодавства.

Податок розраховується за наступною формулою;

ПДВ = (МВ+НВ М+А) • Спдв,

де МВ - митна вартість в грн.;

НВ - накладна витрати, пов'язані з імпортом (транспорт, вантажні послуги тощо), грн.;

М - мито, грн.;

А - акцизний збір (при імпортуванні підакцизних товарів);

Спдв - ставка податку.

Для послуг, які поставляються нерезидентами з місцем їх надання на митній території України, базою оподаткування є договірна (контрактна) вартість таких робіт (послуг) з урахуванням акцизного збору, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну поставки робіт (послуг) згідно із законами України з питань оподаткування. Визначена вартість перераховується в українські гривні за валютним (обмінним) курсом Національного банку України, що діяв на кінець операційного дня, що передує дню, в якому було складено акт, який засвідчує факт отримання послуг.

Якщо після поставки товарів (послуг) здійснюється будь-яка зміна суми компенсації їх вартості, включаючи наступний за поставкою перегляд цін, перерахунок у випадках повернення товарів особі, яка їх надала, суми податкових зобов'язань та податкового кредиту постачальника та отримувача підлягають відповідному коригуванню.

Якщо внаслідок такого перерахунку відбувається зменшення суми компенсації на користь платника податку - постачальника, то:

а) постачальник відповідно зменшує суму податкових зобов'язань за наслідками податкового періоду, протягом якого був проведений такий перерахунок, та надсилає отримувачу розрахунок відкоригованого значення податку;

б) отримувач відповідно зменшує суму податкового кредиту за наслідками такого податкового періоду у разі, якщо він є зареєстрованим як платник податку на дату проведення коригування, а також збільшив податковий кредит у зв'язку з отриманням таких товарів (послуг).

Якщо внаслідок такого перерахунку відбувається збільшення суми компенсації на користь платника податку - постачальника, то:

а) постачальник відповідно збільшує суму податкових зобов'язань за наслідками податкового періоду, протягом якого був проведений такий перерахунок, та надсилає отримувачу розрахунок відкоригованого значення податку;

б) отримувач відповідно збільшує суму податкового кредиту за наслідками такого податкового періоду у разі, якщо він є зареєстрованим як платник податку на дату проведення перерахунку.

Зменшення суми податкових зобов'язань платника податку-постачальника при зміні компенсації вартості товарів (послуг), наданих особам, які не були платниками цього податку на момент такої поставки, дозволяється лише:

а) при поверненні раніше поставлених товарів у власність постачальника з наданням отримувачу повної грошової компенсації їх вартості;

б) при перегляді цін, пов'язаних з гарантійними замінами товарів [8].

Похожие работы

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

0 комментариев