Економічна природа та значення непрямого податку на додану вартість (ПДВ)

Правове та нормативне забезпечення стягнення ПДВ

Ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі - імпорту) згідно з положеннями глав 29 - 30 Митного кодексу України

Вартість тари, що згідно з умовами договору (контракту) визначена як зворотна (заставна), до бази оподаткування не включається

Для операцій із імпорту товарів та по поставці послуг нерезидентом на митній території України - дата сплати податку по податкових зобов'язаннях

Динаміка і питома вага надходжень ПДВ в Державний бюджет

ПДВ в системах оподаткування європейських країн

Навигация

Проблеми та перспективи розвитку податку на додану вартість в Україні

Проблеми та перспективи розвитку податку на додану вартість в Україні

267935

знаков

94

таблицы

20

изображений

МАГІСТЕРСЬКА РОБОТА

на тему:

ПРОБЛЕМИ ТА ПЕРСПЕКТИВИ РОЗВИТКУ ПДВ В УКРАЇНІ

2010ЗМІСТ

ВСТУП

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ ФУНКЦІОНУВАННЯ ПДВ В УМОВАХ РИНКОВОЇ ЕКОНОМІКИ

1.1 Економічна природа та значення непрямого податку на додану вартість (ПДВ)

1.2 Правове та нормативне забезпечення стягнення ПДВ в Україні

Висновок до розділу 1

РОЗДІЛ 2 АНАЛІЗ СТАНУ СТЯГНЕННЯ ПДВ В УКРАЇНІ

2.1 Загальна характеристика діяльності ДПІ в Деснянському районі м. Києва

як об’єкта спостереження

2.2 Порядок адміністрування стягнення ПДВ податковими органами

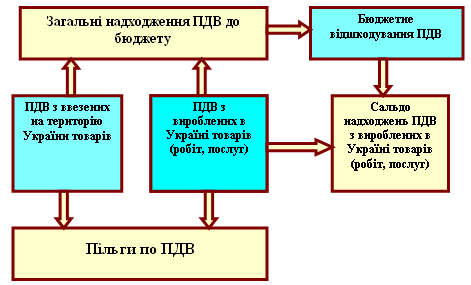

2.3 Динаміка і питома вага надходжень ПДВ в Державний бюджет

Висновок до розділу 2

РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ

3.1 Проблеми та перспективи функціонування ПДВ в Україні

3.2 ПДВ в системах оподаткування європейських країн

Висновок до розділу

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

В багатовіковій історії людства непрямий податок на додану вартість є порівняно новим видом податку на споживання, який історично замінив непрямий податок на споживання – податок з обороту. Вперше він був введений у Франції в 1954 р. економістом М. Лоре. Потім ПДВ набув широкого поширення - спочатку в інших країнах Європи (кінець 60-х - початок 70-х рр.) і дещо пізніше -в країнах Азії, Африки і Латинської Америки. Нині податок на додану вартість стягується майже у 80-ти країнах, серед яких практично всі промислово-розвинуті країни. Поряд з цим слід також зазначити, що даний податок й досі не запроваджений в таких країнах з федеральним устроєм як Швейцарія, США, Канада, Японія, Австралія, де замість нього продовжують існувати непрямі податки на споживання з обороту в різних модифікаціях. У кінці 80-х - на початку 90-х рр. ПДВ було введено в країнах Східної Європи (Болгарія, Угорщина, Польща, Румунія, Словаччина, Чехія), а також в деяких країнах СНД (Білорусь, Казахстан). В Україні і Росії ПДВ введено в 1992 р.

Сучасні проблеми оптимізації рівней і баз оподаткування, вдосконалення адміністрування непрямого оподаткування, і зокрема, податку на додану вартість, є надзвичайно актуальними для України. Починаючи з 1992 року, коли в країні вперше був уведений ПДВ, ведуться постійні суперечки про доцільність його стягнення або повернення до податку з обороту, про рівень ставок і порядок обчислення зобов'язань по податку, обсяги й структуру пільг, порядок стягнення ПДВ при експорті й імпорті товарів і послуг.

Вагомий внесок у дослідження механізму стягнення сучасних видів непрямих податків, зокрема податку на додану вартість, зробили західні фахівці: Ш. Бланкарт, Ж.-П. Боден, С.Л. Брю, Л. Ебрілл, Х.Зи, К.Р. Макконелл, А.Дж. Райтс, В. Саммерс, Д.Е. Ханк. Серед вчених близького зарубіжжя заслуговують на увагу праці Е. Глазової, Л. Дробозіної, С. Нікітіна, Г. Поляка, Д. Черніка. Питання, пов'язані з використанням ПДВ, його роллю у системі оподаткування, а також окремі проблеми застосування цього податку та механізму його справляння виступають предметом дослідження цілого ряду вітчизняних науковців та практиків, зокрема В. Андрущенка, В. Буряковського, В. Геєця, О. Василика, О. Данілова, Т. Єфименко, М. Кучерявенко, І. Луніної, С. Льовочкіна, В. Опаріна, В. Пинзеника, А. Соколовської, Д. Сологуба, В. Су-торміної, В. Федосова та ін.

Все це робить актуальним дослідження основних напрямків удосконалення ПДВ в Україні й отримання відповідей з погляду як теоретич-них аспектів непрямого оподаткування й податкового адміністрування, так і дослідження й аналізу світового досвіду.

Об’єкт дипломного дослідження – податкові відносини в галузі непрямого оподаткування.

Предмет дипломного дослідження – процеси адміністрування стягнення податку на додану вартість на рівні ДПІ у Деснянському районі м.Києва та на загальнодержавному рівні Державного бюджету України.

Мета дипломного дослідження - проаналізувати питому вагу та бюджетоутворюючу роль ПДВ в податковому наповненні Державного бюджету України, бюджетну ефективність та недоліки в адмініструванні ПДВ, запропонувати шляхи удосконалення адміністрування стягнення ПДВ в Україні в рамках европейської моделі та декриміналізації процесу бюджетного відшкодування ПДВ.

Для досягнення мети дипломного дослідження вирішені наступні завдання:

1. В першому розділі розглянуті теоретичні засади функціонування ПДВ в умовах ринкової економіки та правове і нормативне забезпечення стягнення ПДВ в Україні.

2. В другому розділі проведений аналіз стану стягнення ПДВ в Україні на прикладі результатів діяльності ДПІ у Деснянському районі м.Києва, виявлені показники бюджетної ефективності ПДВ та рівень бюджетного відшкодування ПДВ.

3. В третьому розділі розглянуті проблеми та шляхи вдосконалення стягнення ПДВ в Україні з врахуванням досвіду ефективності застосування ПДВ в оподаткуванні европейських країн.

Методологічною базою досліджень дипломної роботи були методи логічного, економічного та системного аналізу.

Інформаційна база роботи сформована на основі законодавчих та нормативних документів України, спеціальної економічної літератури з питань оподаткування, статистичних даних держкомітету статистики України, Мінфіну України, ДПА України, ДПІ у Деснянському районі м.Києва.

Елементи наукової новизни дипломного дослідження полягають в обгрунтуванні нормативно-методологічних пропозицій:

- створення спеціального резервного фонду відшкодування ПДВ;

- надання платникам податку права на отримання бюджетного відшкодування з внутрішніх операцій лише за наявності від'ємного значення податку протягом кожного з шести місячних податкових періодів, тобто реалізації російського підходу до максимального рівня зниження бюджетного відшкодування ПДВ за рахунок автоматичного взаємозаліку з податковими зобов’язаннями наступних періодів по імпортному ПДВ;

- повернення до касового методу визначення дати виникнення податкових зобов'язань і права на податковий кредит, який зменшує авансування ПДВ і забезпечує узгодженість руху грошей з рухом товарно-матеріальних цінностей;

- необхідності запровадження диференційованого підходу до обкладання ПДВ українського експорту, тобто застосування нульової ставки ПДВ до експорту товарів з високою часткою доданої вартості(характерною для виробників товарів та послуг) та звільнення іншого експорту з низькою часткою доданої вартості від сплати податку, що не дає права на його експортне бюджетне відшкодування та різко знижує кількість „фіктивних” експортних посередників (комісіонерів) по „нетиповому експорту”.

Практична цінність отриманих результатів дипломного дослідження полягає в підтвердженні ефективності загально-європейського та російського напрямку застосування в Україні ПДВ як непрямого податку на споживання.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ЗАСАДИ ФУНКЦІОНУВАННЯ ПДВ В УМОВАХ

РИНКОВОЇ ЕКОНОМІКИ

Похожие работы

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... проблем франчайзингу дозволить Україні прискорити розвиток економічного потенціалу, збільшити кількість міжнародних зв’язків та вийти на якісно новий рівень, що тільки позитивно вплине на розвиток держави вцілому. Проблеми та перспективи розвитку франчайзингу в Україні Оскільки питання, що стосуються франчайзингу, не врегульовані законодавством України, підприємства часто підписують замість ...

... за рахунок створення спеціальних заходів організаційного та економічного характеру, пов'язаних зі спеціальним митним режимом, режимом оподаткування суб'єктів вільних економічних зон, спеціальним режимом інвестиційної діяльності на територіях пріоритетного розвитку, пільг щодо зборів у державні пільгові фонди. Конкретний зміст кожного з цих заходів полягає в таких особливостях: > спеціальний ...

0 комментариев