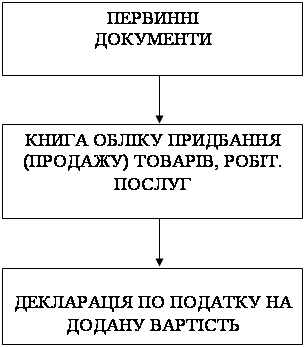

Податковий облік податку на додану вартість

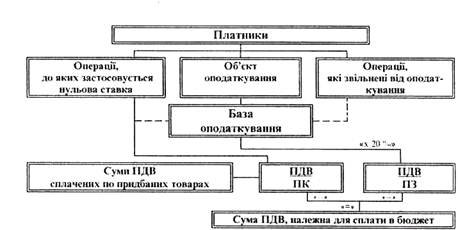

Об’єкти оподаткування та операції, що не є об’єктом оподаткування або звільнені від оподаткування

База оподаткування

Ставка податку

Оподаткування при реалізації товару за договором комісії (консигнації)

Оподаткування при придбанні товару (послуг) за договором доручення

Сплата податку на додану вартість податковим векселем при імпорті продукції

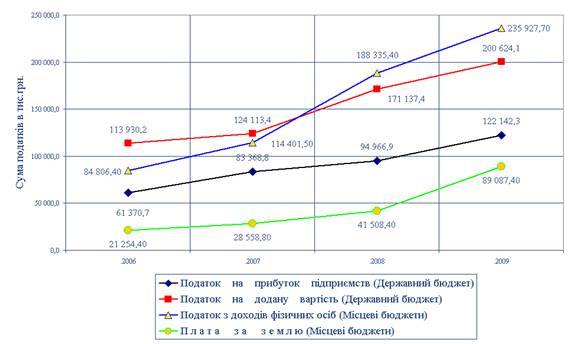

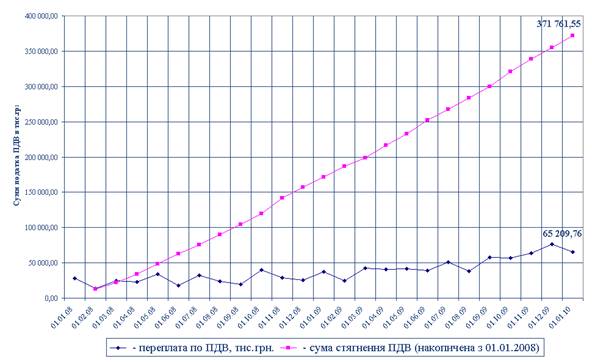

Аналіз надходжень податку на додану вартість до зведеного бюджету України

Навигация

Оподаткування при придбанні товару (послуг) за договором доручення

Податок на додану вартість і його роль в формуванні доходів бюджету

82008

знаков

7

таблиц

1

изображение

2.2 Оподаткування при придбанні товару (послуг) за договором доручення

У разі коли платник податку (далі - повірений) здійснює діяльність з придбання товарів (робіт, послуг) за дорученням та за рахунок іншої особи (далі - довіритель), датою збільшення податкового кредиту такого повіреного є дата перерахування коштів (поставки в управління цінних паперів, інших документів, що засвідчують відносини боргу) на користь продавця таких товарів (робіт, послуг) або поставки інших видів компенсацій вартості таких товарів (робіт, послуг), а датою збільшення податкових зобов'язань є дата передання таких товарів (результатів робіт, послуг) довірителю. При цьому довіритель не збільшує податковий кредит на суму коштів (вартість цінних паперів, інших документів, що засвідчують відносини боргу), перерахованих (переданих) повіреному, але має право на збільшення податкового кредиту у податковий період отримання товарів (робіт, послуг), придбаних повіреним за його дорученням [14].

2.3 Оподаткування при використанні зворотної тари

Вартість тари, що згідно з умовами договору (контракту) визначена як зворотна (заставна), до бази оподаткування не включається. У разі коли протягом строків, установлених Кабінетом Міністрів України, але у строки не більше дванадцяти календарних місяців, з моменту отримання зворотної тари вона не повертається відправнику, вартість такої зворотної тари включається до бази оподаткування отримувача [3].

2.4 Оподаткування при застосуванні векселів в якості оплати (відстрочення)

облік податок доданий вартість

У разі коли платник податку здійснює операції з поставки товарів (послуг), які є об'єктом оподаткування згідно Закону, під забезпечення боргових зобов'язань покупця, надане такому платнику податку у формі простого або переказного векселя або інших боргових інструментів (далі - вексель), випущених таким покупцем або третьою особою, базою оподаткування є договірна вартість таких товарів (послуг), але не нижче за звичайні ціни без врахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями - договірна вартість таких товарів (послуг), але не нижче за звичайні ціни, збільшена на суму процентів, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя.

У разі коли платник податку здійснює за згодою векселедержателя зустрічну поставку товарів (послуг) замість грошового погашення суми боргу, зазначеного у векселі, базою оподаткування є договірна вартість таких товарів (послуг), але не нижче за звичайні ціни без врахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями - договірна вартість таких товарів (послуг), але не нижче за звичайні ціни, збільшена на суму процентів, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя.

Для цілей оподаткування згідно з Законом векселі (крім податкових векселів), видані або отримані, не вважаються засобом платежу та не змінюють суму податкового кредиту або податкового зобов'язання з цього податку, крім податкових векселів.

2.5 Оподаткування при ліквідації основних засобів

Якщо основні виробничі фонди або невиробничі фонди ліквідуються за самостійним рішенням платника податку чи безоплатно передаються особі, не зареєстрованій платником податку, а також у разі переведення основних фондів до складу невиробничих фондів така ліквідація, безоплатна передача чи переведення розглядаються для цілей оподаткування як поставка таких основних виробничих фондів або невиробничих фондів за звичайними цінами, що діють на момент такої поставки, а для основних фондів групи 1 - за звичайними цінами, але не менше їх балансової вартості.

Правила цього пункту не поширюються на випадки, коли основні виробничі фонди або невиробничі фонди ліквідуються у зв'язку з їх знищенням або зруйнуванням внаслідок дії обставин непереборної сили, в інших випадках, коли основні виробничі фонди або невиробничі фонди ліквідуються у зв'язку з їх знищенням або зруйнуванням внаслідок дії обставин непереборної сили, в інших випадках, коли така ліквідація здійснюється без згоди платника податку, втому числі в разі викрадання основних фондів, або коли платник податку надає органу державної податкової служби відповідний документ про знищення, розібрання або перетворення основного фонду іншими способами, внаслідок чого основний фонд не може використовуватися у майбутньому за первісним призначенням.

У разі коли внаслідок ліквідації основного фонду отримуються комплектуючі, складові частини, компоненти або інші відходи, які мають вартість, ліквідація таких комплектуючих, складових частин, компонентів або інших відходів проводиться за правилами, встановленими для ліквідації основного фонду.

2.6 Оподаткування туристичної діяльності

Туризм - тимчасовий від'їзд фізичної особи з місця постійного проживання на строк у межах України від 1 до 365 діб, включаючи день від'їзду та приїзду; за межі України від 1 до 183 діб, включаючи день від'їзду та приїзду. Не вважається туризмом від'їзд фізичної особи з місця постійного проживання з метою працевлаштування, внаслідок виконання професійних обов'язків, з іншими підприємницькими цілями або з метою зміни громадянства або отримання виду на проживання чи права на роботу в іншій країні або в сімейних справах.

Туристичний ваучер (путівка) - документ визначеної форми, що дає право туристу на отримання туристичної послуги або їх комплексу згідно з умовами письмового договору з туристичного або екскурсійного обслуговування.

Туристичний оператор - особа, що поставляє туристичний продукт від власного імені, має ліцензію на туроператорську діяльність та для якої цей вид діяльності є виключним відповідно до закону.

Туристичний агент-особа, що поставляє туристичний продукт від імені туристичного оператора та має ліцензію на турагентську діяльність відповідно до закону.

Туристичні послуги - послуги з розміщення у готелі (мотелі, кемпінгу, інших місцях тимчасового проживання), харчування, транспортного, ексурсійно-інформаційного та іншого туристичного обслуговування (включаючи послуги з страхування туристів) або їх комбінації.

Туристичний продукт-сукупність туристичних послуг, які придбаються туристичним оператором та поставляються туристу таким туристичним оператором або за його дорученням - туристичним агентом, за обов'язкової наявності туристичної послуги з розміщення туриста та якнайменше однієї іншої туристичної послуги. Для цілей нарахування ПДВ туристичний продукт вважається товаром.

Базою оподаткування при поставці туристичного продукту туристичним оператором на користь фізичних осіб, які безпосередньо споживають цей продукт, є винагорода такого туристичного оператора, а саме різниця між вартістю поставленого ним туристичного продукту (без урахування цього податку) та вартістю витрат, понесених таким туристичним оператором внаслідок придбання (створення) такого туристичного продукту (без урахування ПДВ).

При поставці туристичного продукту туристичним оператором на користь інших осіб базою оподаткування є вартість таких туристичних послуг (без урахування ПДВ).

Базою оподаткування для операцій, які здійснюються туристичними агентами, є комісійна винагорода, яка нараховується (виплачується) туристичним оператором на користь такого туристичного агента, у тому числі за рахунок коштів, отриманих останнім від споживача туристичного продукту.

Поставка туристичного продукту з місцем його надання на митній території України може здійснюватися виключно резидентом, який має відповідну ліцензію та відповідає вимогам чинного законодавства [14].

Похожие работы

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

0 комментариев