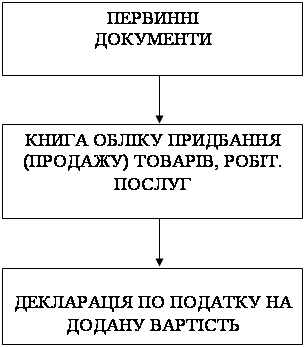

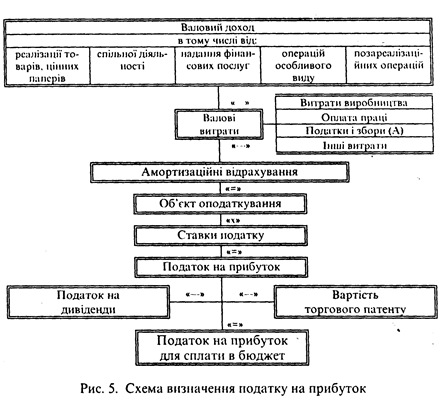

Податковий облік податку на додану вартість

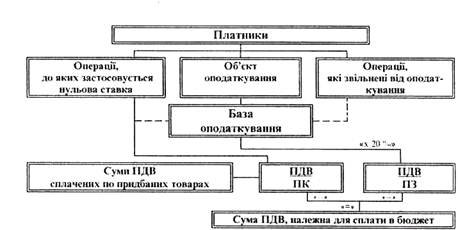

Об’єкти оподаткування та операції, що не є об’єктом оподаткування або звільнені від оподаткування

База оподаткування

Ставка податку

Оподаткування при реалізації товару за договором комісії (консигнації)

Оподаткування при придбанні товару (послуг) за договором доручення

Сплата податку на додану вартість податковим векселем при імпорті продукції

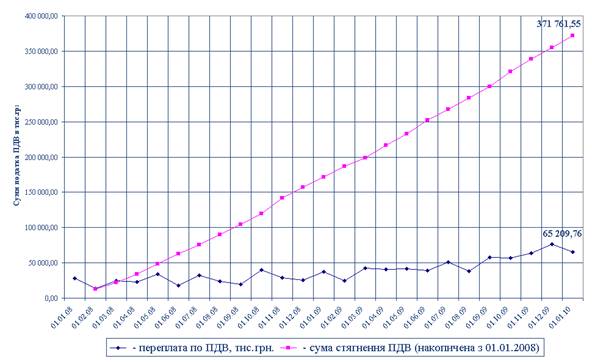

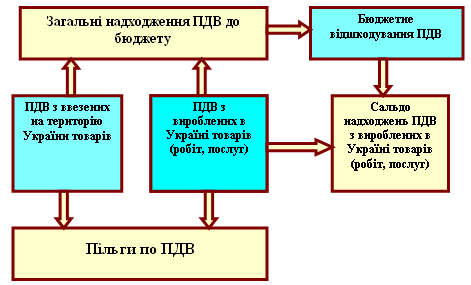

Аналіз надходжень податку на додану вартість до зведеного бюджету України

Навигация

Податок на додану вартість і його роль в формуванні доходів бюджету

Податок на додану вартість і його роль в формуванні доходів бюджету

82008

знаков

7

таблиц

1

изображение

Київський гуманітарний інститут

Факультет ЗФН

Спеціальність фінанси

Курсова робота

З дисципліни “Фінанси”

на тему:

Податок на додану вартість і його роль в формуванні доходів бюджету

Роботу виконала:

Студентка 3 курсу

Підвальна О.О.

Науковий керівник Сахно Л.С.

Біла Церква 2010 р.

Зміст

Вступ

Розділ 1. Теоретичні засади дослідження податку на додану вартість

1.1 Податковий облік податку на додану вартість5

1.2 Платники податку

1.3 Об’єкти оподаткування та операції, що не є об’єктом оподаткування або звільнені від оподаткування

1.4 База оподаткування

1.5 Ставка податку

1.6 Порядок визначення суми податку, що підлягає сплаті або відшкодуванню з бюджету

Розділ 2. Особливості оподаткування деяких операцій

2.1 Оподаткування при реалізації товару за договором комісії27

2.2 Оподаткування при придбанні товару за договором доручення

2.3 Оподаткування при використанні зворотної тари

2.4 Оподаткування при застосуванні векселів в якості оплати

2.5 Оподаткування при ліквідації основних засобів

2.6 Оподаткування туристичної діяльності

2.7 Сплата податку на додану вартість податковим векселем при імпорті продукції

Розділ 3. Роль податку на додану вартість в державний бюджет

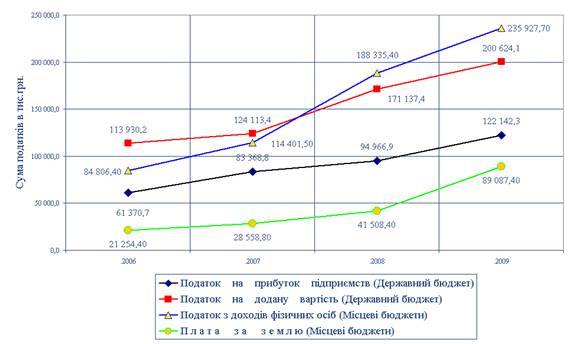

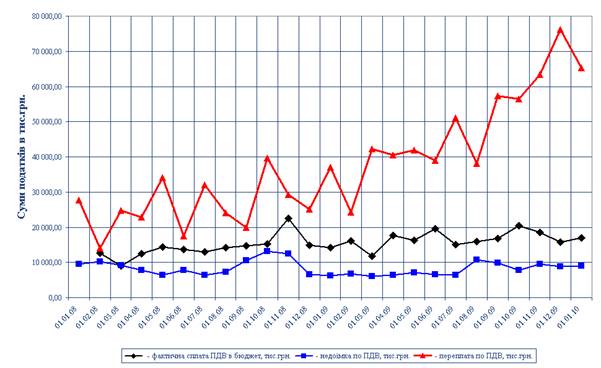

3.1 Аналіз надходжень податку на додану вартість до зведеного бюджету України

Висновок

Література

Додатки

Вступ

Податок на подану вартiсть є однiєю з форм унiверсальних акцизiв, що набула свого розвитку в ХХ столiттi. На сьогоднi цей податок становить вагому частку в доходах бюджетiв багатих європейських країн. За своєю економiчною сугнiстю податок на додану вартiсть є непрямим податком, де об’єктом оподаткування є не дохід чи прибуток, а розмір витрат для кожного конкретного споживача товару, роботи чи послуги. Тому цей податок у соцiальному розумiннi вважається найнесправедливiшим.

Водночас при значних темпах росту суспiльного добробуту в бiльшостi країн свiту ця його вада втрачає своє значення. Головними стають його фiскальнi переваги, тобто регулярнiсть надходження до бюджету, простота обрахування, неможливiсть зникнення обєкта оподаткування [5].

Запровадження податку на додану вартiсть передбачає необхiднiсть визначення поняття доданої вартості, її складових. Доданою вважається вартiсть, що додається в процесі виробництва товару до вартостi сировини, матеріалів, палива на кожній стадії руху товарів від виробника до споживача.

Величина доданої вартості розраховується як різниця між вартістю продукції, що реалізується, і вартістю сировини і матеріалів, використаних у процесі їх виробництва. Додана вартість може бути розрахована також шляхом додавання складових елементів, що характеризують її структуру – заробітної плати з нарахуваннями на неї до фондів соціального забезпечення, прибутку, процентних платежів, амортизації.

Введення ПДВ потребує вибору методів його обчислення. У практиці обчислення ПДВ застосовується декілька методів, проте найпоширенішим є так званий кредитний. Він був прийнятий і в Україні. Суть цього методу полягає в тому, що сума податку, що пiдлягає сплатi до бюджету, визначається як різниця мiж сумою податку, отриманого вiд покупців, i сумою податку, сплаченого постачальникам матерiальних ресурсiв, спожитих в процесi виробництва.

Такий метод обчислення зобов’язань із податку на додану вартість має певні вади. Основна з них полягає у наявностi часового розриву між сплатою податку в ціні придбаних матеріальних ресурсів і відшкодуванням цієї суми після реалiзації виробленої підприємством продукції, оскільки сплаті до бюджету пiдлягає різниця. Величина цього розриву залежить від тривалості виробничого циклу i в деяких галузях може бути досить значною. Тут має значення також швидкість реалiзації продукції. Якщо виробнича продукцiя з тих чи iнших причин не реалізується, то підприємство не може вiдшкодувати податок на додану вартість, сплачений в ціні придбаних матеріальних ресурсів та основних фондiв, що спричиняє вимивання оборотних коштів.

В умовах недостатнього сукупного попиту на товари, або низької якості і конкурентноспроможності багатьох видів продукцiї, що ускладнює її реалізацію, ця вада податку досить суттєва i створює певні труднощі в його застосуванні. Проте переваги податку на додану вартість досить значнi. Він стимулює експорт, оскільки є внутрішнім податком, і обороти з експорту не оподатковуються. Він забезпечує стабільність податкових надходжень до бюджету, досить зручний у визначенні податкових зобов’язань.

Все це зумовило постійне зростання обсягу податку в доходах бюджетів багатьох країн [14].

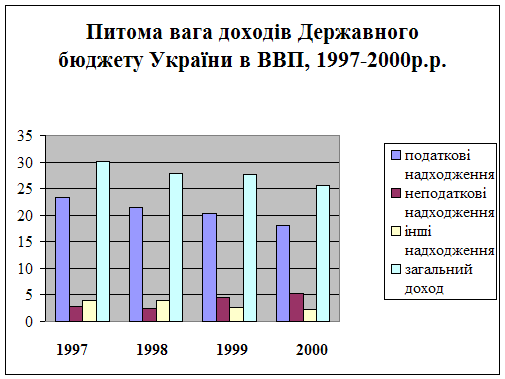

Розмір ПДВ і його питому вагу в ВВП й доходах зведеного бюджету в Україні характеризують дані таблицi 1(Додаток 1).

Як свiдчать дані таблиці, останніми роками частка ПДВ у ВВП і доходах зведеного бюджету дещо скоротилася, однак вона становить нинi бiльш як п’яту частину доходiв зведеного бюджету, що й зумовлює його значення для держави в цiлому [5].

Розділ 1. Теоретичні засади дослідження податку на додану вартість

Одним із основних податків, які стягуються на території України безперечно вважається податок на додану вартість (Додаток 2) [6]. Цей податок вважається непрямим податком. Вперше цей податок було введено на території Франції. Цікавим є той факт, що він повинен був стримувати збільшення обсягів виробництва. На сьогодні ж в Україні цей податок вважається самим корумпованим податком. Найбільша кількість порушень, за статистикою Державної податкової служби, пов'язана саме з нарахуванням, сплатою, а особливо, відшкодуванням цього податку з бюджету. В державній податковій інспекції навіть створено спеціальний відділ по боротьбі з незаконним відшкодуванням податку на додану вартість. Всі ці аспекти роблять цей податок цікавим для аналізу та детального вивчення.

Основою для обліку податку є відповідний закон України "Про податок на додану вартість" № 168/97-ВР від 03.04.1997 р. з подальшими змінами та доповненнями. Цей Закон визначає платників податку на додану вартість, об'єкти, базу та ставки оподаткування, перелік неоподатковуваних та звільнених від оподаткування операцій, особливості оподаткування експортних та імпортних операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету [14].

Похожие работы

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... бюджету України у 2000 році повинні складати 27,1 млрд. грн. [23] Податки. Найбільш цікаві у проекті держбюджету розрахунки податкових надходжень. Не дивлячись на те, що в поточному році Державний бюджет по доходам виконується приблизно на 85-87%, в Міністерстві фінансів чомусь вважають, що в наступному році вони повинні збільшитися та ще й суттєво. На приклад, надходження по подоходному доходу з ...

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

0 комментариев