Сущность и специфика применения банковских технологий

Банковские инновации

Характеристика деятельности ОАО АКБ «РОСБАНК»

Анализ развития деятельности коммерческого банка (на примере ОАО АКБ «РОСБАНК» по итогам ежеквартального отчёта на 2009г.)

Программа «Кредитование руководителей предприятий малого и среднего бизнеса-ИП»

Причины, проблемы и пути решения

Настоящие технологии будущего

Навигация

Причины, проблемы и пути решения

Внедрение новых банковских технологий в России (на примере ОАО АКБ "РОСБАНК")

56231

знак

6

таблиц

4

изображения

2.3 Причины, проблемы и пути решения

Не секрет, что кредитование - это одно из основных направлений банков и самое рисковое в России направление деятельности банков. Основные причины этого следующие: это тяжелая ситуация в промышленности, когда глубокий спад сменяется депрессией и новым спадом; и финансовый голод предприятий, проявляющийся в кризисе неплатежей; объективная необходимость в долгосрочных кредитах, которая автоматически повышает рискованность инвестиций в производство; общая неуверенность хозяйствующих субъектов в перспективах экономической ситуации; проблемы некачественного финансового менеджмента; и, наконец, отсутствие заверенной и обоснованной политики в отношении реального сектора.

Для решения проблем, банку следует:

- усилить работу по привлечению мелких вкладчиков;

- региональные банки, имея небольшой ресурсный потенциал должны проводить политику увеличения своей ресурсной базы;

- нужно начать осуществление трастовых операций с денежными средствами, что регламентируется инструкцией ЦБ №63 от 2.07.97. и уже используется в западных и центральных регионах;

- особое внимание стоит обратить на лизинг: сегодня многие предприятия, не имеют средств, для закупки оборудования по полной стоимости, особенно импортного, но у них вполне хватит средств, для выплаты лизинговых платежей поэтому лизинг особенно необходим российским предприятиям, поскольку за последние 7 лет наблюдалось постоянное снижения уровня капиталовложений в основной капитал, тем более что ряд мер в качестве поощрения лизинга уже принят: разрешение относить лизинговые платежи на себестоимость; льготы банкам, кредитующим лизинговые операции.

- банку, для эффективного использования кредитных ресурсов, нужно продолжать вводить в использование новые технологии, в частности пластиковые карточки и торговлю через диллинговые системы; проведение торгов в сети Интернет явилось серьезным технологическим прорывом и дало возможность создания частного диллинга; портативный компьютер со встроенным модемом, обученный трейдер и доступ к свежим котировкам дают банку возможность размещать на краткосрочной основе часть кредитных ресурсов, которая оказалась не использованной на конец дня.

3. Внедрение новых банковских технологий в России

Развитие информационных технологий принципиально меняет условия оказания банковских услуг во всем мире. Все большее количество банков открывает возможности по управлению счетами и проведению операций на фондовом рынке с использованием Интернет - технологий.

При этом развитие новых направлений банковской деятельности проходит столь быстрыми темпами, что опоздание с принятием решения об оказании нового спектра банковских услуг может привести к потере значительной части Бизнеса банка.

3.1 Перспективы развития российских информационных и аналитических банковских технологий

Россия – это страна с особыми условиями, неповторимой деловой средой, уникальными обычаями делового оборота. Иностранный опыт в лучшем случае нуждается в адаптации к российским условиям, а в худшем случае просто не годится для России. Отечественные банки до сих пор привычно ориентируются на «два источника», опыт управления банком в советский период и на зарубежный опыт, поэтому специалисты отмечают печальные результаты деятельности сотни коммерческих банков (КБ).

Мировой финансовый кризис негативно отражается на развитии систем автоматизации российских КБ, в том числе и на развитие информационно-аналитических банковских технологий.

Банковские технологии условно можно разделить на информационные технологии и на аналитические технологии.

Информационные технологии служат для учёта финансовых потоков КБ, проводки этих потоков, обмена информаций между подразделениями и т.д.

Они должны поставлять данные для аналитических технологий, целью которых является получение новой, до сих пор не существующей информации. Таким образом, информационные технологии дают руководству КБ информацию к размышлению, а аналитические – уже готовые проекты решений.

Эффективная работа КБ зависит от качества функционирования их И&А-технологий. Сейчас внедрение этих технологий в КБ возложено на отделы автоматизации, управления информатизации и т.д. Часто в силу своей малочисленности и сложности разработки собственных («внутренних»)И&А-моделей эти отделы не могут разрабатывать необходимые модели и КБ закупают их у фирм, специализирующих на их разработке.

Однако достоинством «внутренних» И&А-технологий является их гибкость, обладает высокой степенью адекватности, обеспечивает сохранение его коммерческой тайны. Если же И&А-технология разработана другими специалистами – «внешние» (особенно зарубежными), то не только их внедрение, но и их корректировки представляют серьёзную проблему для КБ.

Большим препятствием на пути создания и эксплуатации современных И&А-технологий является состояние подготовки специалистов. В российских КБ отсутствуют специалисты, которые могли бы разрабатывать структуру и стратегию И&А-технологий. Основным недостатком процесса подготовки таких специалистов – фрагментарность этого процесса.

Для анализа структуры и качества, используемых в российских КБ И&А-технологий и их применения, необходимо создание государственного контрольного органа. Задачей данного органа должен стать анализ структуры используемых И&А-технологий, а также решение технических, логических алгоритмов.

Похожие работы

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... , подводя итог третьей главы можно выделить следующее. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона. . 3.1 Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа. Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на ...

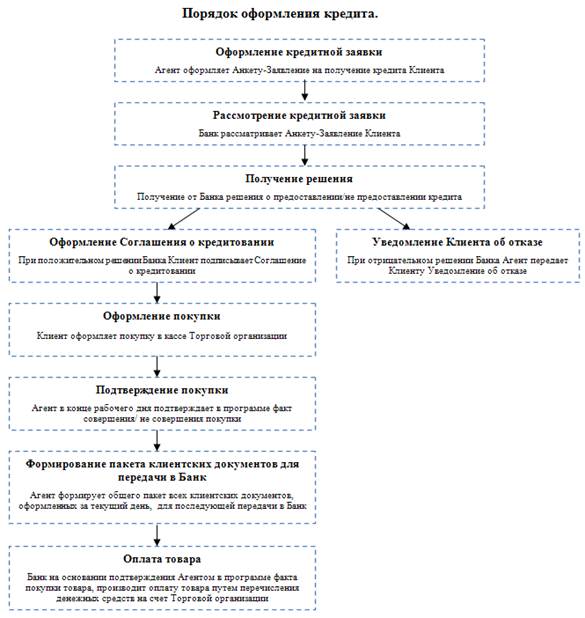

... телефонам, проверка Клиента по имеющимся базам данных. 5. Получение решения. 5.1 Получение отрицательного решения. В программе формируется Уведомление Банка о невозможности предоставить Потребительский кредит. 5.2 Получение положительного решения. При принятии Банком положительного решения о предоставлении кредита, Клиенту открывается Текущий кредитный счет. 6. Оформление соглашения о ...

0 комментариев