Сущность и специфика применения банковских технологий

Банковские инновации

Характеристика деятельности ОАО АКБ «РОСБАНК»

Анализ развития деятельности коммерческого банка (на примере ОАО АКБ «РОСБАНК» по итогам ежеквартального отчёта на 2009г.)

Программа «Кредитование руководителей предприятий малого и среднего бизнеса-ИП»

Причины, проблемы и пути решения

Настоящие технологии будущего

Навигация

Сущность и специфика применения банковских технологий

Внедрение новых банковских технологий в России (на примере ОАО АКБ "РОСБАНК")

56231

знак

6

таблиц

4

изображения

1.1 Сущность и специфика применения банковских технологий

Термин «банковская технология» вошел в деловую практику относительно недавно. Еще десять - пятнадцать лет назад его просто не существовало. Это было обусловлено достаточно жестким регулированием отечественной банковской системы, что не давало возможности развивать техническую базу для инвариантной реализации принятых схем работы и предоставления услуг. С переходом к рыночной экономике российские кредитные организации стали активно использовать в своей практике новейшие банковские технологии, опыт зарубежных коллег и современные технические средства (в первую очередь компьютерные технологии и средства связи).

Прежде, чем определить сущность банковских технологий и их роль, уточним, что собой представляют «банк» и «технология» как самостоятельные понятия.

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением.

Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Деятельность банковских учреждений многообразна. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения осуществляют консультирование, участвуют в обсуждении народно-хозяйственных программ, ведут статистику.

Между тем Банк - это автономное, независимое коммерческое предприятие. В этом главное понимание его сущности. При анализе сущности банка следует исходить из того, что она:

- связана со спецификой его деятельности, капитала, структурного построения и необходимостью выделения его отличительных сторон;

- не меняется в зависимости от его типов и видов;

- связана не только с тем, что он функционирует как экономический субъект, но и с тем, что он должен осуществлять в соответствии с потребностью, ради которой возник, а также с его ролью в экономике.

Сущность термина «Банковские технологии» - «технология» - впервые ввел в начале XIX века немецкий ученый И. Бекман. Формулировки определения технологии основывались на принципе полноты включения характерных для данного термина свойств, связанных с набором элементов, содержащихся в понятии и необходимых для реализации целей в системе общественных взаимосвязей.

В современной научной литературе понятие «технология» трактуется как:

1. широкая область целенаправленного применения физических наук, наук о жизни и наук о поведении, куда входит целиком понятие техника, а также медицина, сельское хозяйство, организация управления и прочие области знаний со всей их материальной частью и теоретическими принципами;(1)

2. совокупность методов обработки, изготовления, изменения состояния, свойств, формы сырья, материала или полуфабриката, осуществляемых в процессе производства продукции;(2)

3. материализованная или нематериализованная сумма новых знаний, существенно повышающих производительность всего общественного труда;

4. способ преобразования вещества, энергии, информации в процессе изготовления продукции, обработки и переработки материалов, сборки готовых изделий, контроля качества, управления;

5. технологический способ производства или технологический способ потребления.

Технология включает:

- все операционные структуры и системы, обеспечивающие реализацию соответствующей деятельности и достижение ее целей;

- систему управления,

- систему ресурсов,

- систему интеллектуально - информационного обеспечения, (поскольку сегодня без информации технологическое развитие невозможно), а также комплексную систему социальных, экономических, культурных, а иногда и политических последствий данной деятельности. Таким образом, технология является своеобразной сверхсистемой.

Специфика любой технологии состоит в том, что она алгоритмизирует деятельность и поэтому может быть многократно использована, тиражирована для решения сходных задач и достижения заданных результатов.

Банковская практика является одной из сфер применения теоретических и прикладных знаний о технологии.

1.2 Этапы развития банковских технологий

Создание системы продаж банковских продуктов, развитие коммуникационной политики банка сопровождается теоретическими исследованиями возможностей рынка услуг и капиталов, основных тенденций развития национальных экономических систем, потенциальных потребностей клиентов.

В развитии безналичных расчетов можно выделить три этапа, каждому из которых соответствуют свои субъекты, инструменты, методы проведения платежа, а также организация документооборота.

В конце 1980-х гг. в нашей стране существовала монобанковская система Госбанка СССР и подчиненных ему спецбанков. В 1988 г. были созданы первые коммерческие банки, призванные стать фундаментом для формирования рыночных отношений и структур в банковской сфере. В результате в России началось формирование двухуровневой банковской системы. В это время единственным средством проведения расчетов между банками была система расчетно-кассовых центров (РКЦ).

Скорость прохождения платежей через РКЦ составляли 5-10 дней, что не устраивало крупные негосударственные банки, и они создали внутреннюю платежную структуру для расчетов между собой, которая получила название «система прямых расчетов» или «система межцентрового обмена» (Система МЦО).

Система МЦО была весьма привлекательной для проведения «быстрых» платежей. С ее введением банки-участники прямых расчетов получили возможность эффективнее использовать финансовые ресурсы, что привело к формированию рынка «сверхкоротких» межбанковских кредитов. Данная система стала конкурентом структуры РКЦ по проведению внутрирегиональных расчетов. Она была рассчитана на 400 банков-участников. Однако существующие ограничения в системе ЦМО не позволяли вновь созданным банкам включиться в неё и тогда крупные банки стали создавать собственные сети межбанковских расчетов.

В желании реформирования платежной системы, Центробанк стимулировал не только появление негосударственных расчетных систем, но и объединение их усилий в создании клиринговых палат.

Первыми специализированными организациями, получившими в 1993 г. лицензии Банка России на банковскую клиринговую деятельность, были Клиринговая палата Межбанковского финансового дома (МФД), «Московский клиринговый центр» и т. д.

В первой половине 1990-х гг. начался постепенный переход от использования при осуществлении безналичных расчетов бумажных носителей к электронному документообороту, что привело к поискам «единого стандарта» обмена межбанковской информацией.

Этот процесс осуществляется на 2-х уровнях:

На I-ом уровне вводятся сложные межбанковские и внутрибанковские системы расчётов на базе электронных технических средств, обслуживающие исключительно банковский бизнес.

На II-ом уровне внедряются системы автоматизированного обслуживания клиентов – как юридических, так и физических лиц.

Из-за роста межбанковских операций, за базовый макет при формировании сообщения был выбран S.W.I.F.T – формат (СВИФТ - Сообщество Всемирной Межбанковской Финансовой Телекоммуникации). В настоящее время СВИФТ объединяет более 6000 банков и финансовых организаций и ежедневно проводит более 3 млн. финансовых сообщений.*

Однако система СВИФТ не предназначена для осуществления расчётов, она лишь передаёт информацию для их реализации, а фактическое перечисление денег проводят сами банки путём отражения операций по счётам «ностро» и «лоро». Участие в этой системе даёт банкам возможность использовать круглосуточную высокоскоростную сеть передачи банковской информации в стандартной форме.

Инструментами осуществления электронных денежных расчётов вступают пластиковые карты. Впервые пластиковая карта для клиентов обычного коммерческого банка в России была выпущена 26 сентября 1991 г. Изначально пластиковые карты рассматривались отечественными банкирами лишь в качестве дополнительной VIP-услуги для состоятельного клиента, но постепенно работа с ними стала серьезным и прибыльным бизнесом, и они стали доступны для граждан со средними доходами.

С точки зрения применяемых технологий платежные карты прошли в своем развитии несколько стадий. Первые карты изготавливались из картона или металла, позднее стали выпускать пластиковые карты. С появлением новых электронных средств регистрации и сбора информации стало возможным заносить и считывать информацию на карту при помощи магнитного кодирования.

Сегодня карточки с магнитной полосой являются наиболее распространенными.

Следующим этапом технологического развития пластиковых карт стало использование карт с электронной микросхемой (смарт-карт). Их главное отличие от других видов пластиковых карт – интеллектуальность. Смарт-карты рассматриваются в настоящее время как наиболее перспективный вид пластиковых карт.

К концу 1990-х гг. значительно подешевел и вошел в массовое потребление Интернет, что способствовало для широкого применения дистанционного банковского обслуживания и перехода к использованию в проведении безналичных расчетов интернет-технологий.

Сегодня, c помощью систем интернет-банкинга, можно покупать и продавать безналичную валюту, оплачивать коммунальные услуги, платить за доступ в Интернет, оплачивать счета операторов сотовой и пейджинговой связей, проводить безналичные внутри и межбанковские платежи, переводить средства по своим счетам, и, конечно, отслеживать все банковские операции по своим счетам за любой промежуток времени. В конце 1999 г. в России было порядка 5 банков, предоставляющих интернет-услуги, а уже к середине 2007 г. их насчитывалось более 150.

Похожие работы

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... , подводя итог третьей главы можно выделить следующее. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона. . 3.1 Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа. Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на ...

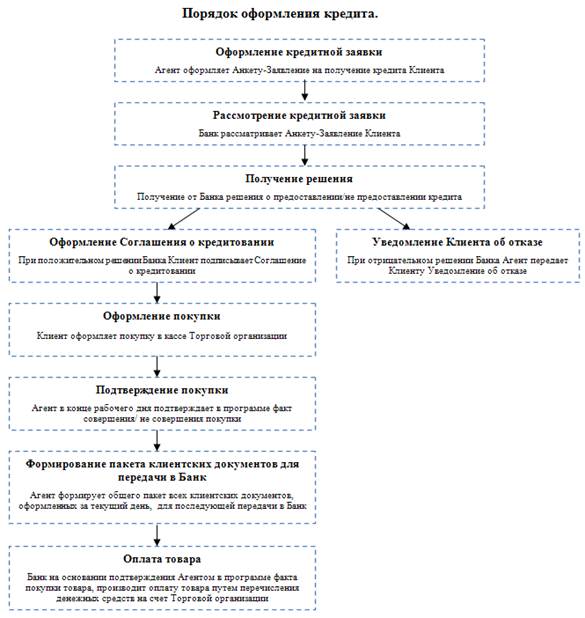

... телефонам, проверка Клиента по имеющимся базам данных. 5. Получение решения. 5.1 Получение отрицательного решения. В программе формируется Уведомление Банка о невозможности предоставить Потребительский кредит. 5.2 Получение положительного решения. При принятии Банком положительного решения о предоставлении кредита, Клиенту открывается Текущий кредитный счет. 6. Оформление соглашения о ...

0 комментариев