Сущность и специфика применения банковских технологий

Банковские инновации

Характеристика деятельности ОАО АКБ «РОСБАНК»

Анализ развития деятельности коммерческого банка (на примере ОАО АКБ «РОСБАНК» по итогам ежеквартального отчёта на 2009г.)

Программа «Кредитование руководителей предприятий малого и среднего бизнеса-ИП»

Причины, проблемы и пути решения

Настоящие технологии будущего

Навигация

Анализ развития деятельности коммерческого банка (на примере ОАО АКБ «РОСБАНК» по итогам ежеквартального отчёта на 2009г.)

Внедрение новых банковских технологий в России (на примере ОАО АКБ "РОСБАНК")

56231

знак

6

таблиц

4

изображения

2.2.1 Анализ развития деятельности коммерческого банка (на примере ОАО АКБ «РОСБАНК» по итогам ежеквартального отчёта на 2009г.)

Последние годы в России были отмечены стабилизацией экономической, политической и социальной ситуации, а также улучшением макроэкономического климата. Однако в условиях мирового финансового кризиса в 2009 году ситуация в российской экономике изменилась. Произошло падение фондового рынка, начались проблемы с ликвидностью в банковском секторе. Правительством и Банком России были предприняты экстренные меры, направленные на стабилизацию сложившейся ситуации в российской финансовой системе. Банк России существенно снизил нормативы обязательных резервов, что позволило банковской системе сохранить ликвидность. Вливание государственных денег и спасение ряда кредитных 49 организаций стабилизировало состояние рынка межбанковского кредитования.

В условиях финансового кризиса особое внимание Росбанк уделял реализации мер, направленных на минимизацию банковских рисков. При этом дальнейшее развитие получают основные направления деятельности Банка.

Наиболее важным для Банка является развитие розничного бизнеса. Он активно работает с населением, предлагая различные варианты вкладов и разнообразные кредитные продукты. Банк занимает лидирующие позиции на рынке потребительского и ипотечного кредитования. В целях минимизации рисков основное внимание уделяется развитию обеспеченного кредитования (автокредитование и ипотека). (таб.2)

Таблица 2

Ссуды физическим лицам представлены следующими кредитными продуктами.

| Кредитные продукты | 01.01.2009г.(тыс.руб) | 01.01.2008г.(тыс.руб) |

| Автокредитование | 59,330,607 | 45,063,501 |

| Потреб. кредит. | 37,456,044 | 24,058,605 |

| Ипотеч.кредит | 22,462,357 | 9,890,815 |

| Ссуды, выданные налич. | 15,299,753 | 11,646,960 |

| Экспресс-кредит. | 9,202,146 | 11,791,738 |

| Овердрафт | 4,566,826 | 3,500,185 |

| Ссуды руковод. МБ | 1,683,519 | 12,116 |

| За вычетом резервов под обесценение: | 150,001,252 (16,392,364) | 105,963,920 (12,077,822) |

| ИТОГО: | 133,608,888 | 93,886,098 |

По данным таблицы 2 следует, что объём выданных кредитов составил более 133 млн.руб, что почти на 40 млн.больше, чем за прошлый год.

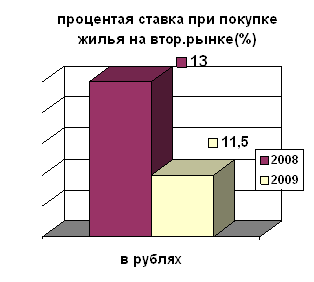

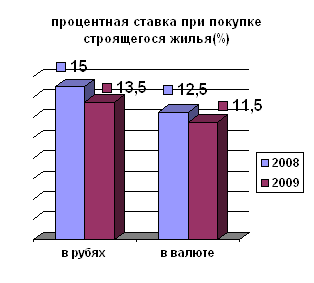

В 2009 году Росбанк снизил процентные ставки по программе ИЖК. На сегодняшний день минимальная процентная ставка при покупке жилья на вторичном рынке составляет: 9,5% годовых в валюте и 11,5% в рублях.(рис.2) Размер минимальной процентной ставки при приобретении строящегося жилья снизился до 13,5% в рублях и 11,5% в валюте.(рис1)

Рис.1

Рис.2

Первая инновационная идея «Интернет-Клиент-Банк» появилась в 1998 году и данной системой пользовались примерно 30-40 клиентов, которая была разработана для крупных корпоративных клиентов. Однако впоследствии, с ростом клиентской базы, система стала доступна всем юридическим лицам, обслуживающимся в Росбанке. Независимыми экспертами РБК в 2004 году она была признана лучшей. В 2008 г. Банк запустил новый Интернет-банк, с обновленным интерфейсом и широким спектром услуг – всего 96 операторов по стране.

Другой инновацией стала система дистанционного обслуживания клиентов. Стартовав в феврале 2007 года на уровне начала переговорного процесса, проект "Мобильный Клиент-Банк" завершился внедрением в промышленную эксплуатацию в рекордные сроки - в марте 2008 года. Это система позволяет осуществлять широкий спектр банковских операций с использованием мобильного телефона в безопасном режиме. Теперь клиенты имеют возможность перевода денежных средств между своими счетами, в том числе могут осуществлять безналичную конвертацию с предварительным расчетом суммы. Кроме того, они будут оплачивать в режиме on-line услуги операторов сотовой связи, интернет-провайдеров, телевидения, телефонии, коммунальные счета, а также проводить операции с банковскими картами.

В течение последних лет неизменно растет интерес клиентов Банка к системам дистанционного банковского обслуживания «Интернет-Банк» и «Мобильный Банк». (табл.3)

Таблица 3.

Динамика роста пользователей «Интернет-Банк» и «Мобильный Банк».(чел)

| Год | «Интернет-Банк» | «Мобильный-Банк» |

| 01.01.2008 | 13 043 | 17 002 |

| 01.01.2009 | 15 103 | 68 011 |

По итогам таблицы можно сказать, что общее количество физических лиц, пользующихся системой «Интернет-Банк», возросло за 2008 г. на 115%, а количество пользователей системы «Мобильный Банк» выросло почти в 4 раза.

Помимо Интернет и Мобильного банкинга в системе дистанционного обслуживания Банка работают три call-центра: в Москве, Красноярске и Владивостоке, а также большое количество устройств самообслуживания. Кроме информационных услуг, сall-центр оказывает и финансовые услуги.

Одной из приоритетных сфер деятельности остается расширение клиентского кредитования. Увеличение объема кредитного портфеля обеспечивается как за счет расширения лимитов кредитования основных заемщиков, так и за счет привлечения новых клиентов. Большое внимание уделяется диверсификации кредитного портфеля. Увеличение числа потенциальных заемщиков осуществляется за счет расширения и активизации работы филиальной сети, представленной практически во всех промышленных регионах страны.

Банк сохранил приверженность взвешенной кредитной политике, направленной на минимизацию кредитных рисков. Постоянный мониторинг рисков позволил обеспечить высокий уровень надежности кредитного портфеля.

Росбанк является одним из лидеров рынка финансовых услуг малому и среднему бизнесу, обслуживая около 57 тыс. клиентов. Он предлагает малым и средним предприятиям комплексный сервис, включая специально разработанные кредитные продукты.

Совместно с компанией «Объединенная расчетная система» «РОСБАНК» и «Юниаструм Банк» разработали и реализовали проект создания единой Национальной сети банкоматов, включающей более 2300 терминалов по всей России.

Структура портфеля ценных бумаг самого Банка такова, что даже в условиях преобладания негативных тенденций на этом рынке позволяет ему оптимистично оценивать более отдаленные перспективы.

Банк активно развивает операции, связанные с проведением всех видов расчетов, как в рублях, так и в иностранной валюте, что во многом обусловлено открытием новых счетов клиентам и банкам-корреспондентам. Развитие клиентской базы основывается на предоставлении широкого спектра услуг, осуществляемых благодаря использованию передовых банковских технологий, применении индивидуальных методов работы, являющихся основой долгосрочного сотрудничества с корпоративными клиентами, применении гибкой тарифной политики, разработки взаимовыгодных схем движения денежных потоков, использовании разнообразных банковских инструментов, внедрении элементов финансового и налогового планирования.

С учетом реализуемой стратегии можно утверждать, что Банк занимает отдельную нишу на российском рынке банковских услуг, который входит в десятку лидеров российской банковской системы, что способствует высокой конкурентоспособности предлагаемых им продуктов и в предоставлении широкого спектра высококачественных финансовых услуг всем категориям клиентов на общенациональном уровне. Так, по разветвленности филиальной сети он уступает лишь Сбербанку РФ и Россельхозбанку, занимая, в то же время, лидирующее положение по отношению к другим российским коммерческим банкам.

Обслуживание корпоративных клиентов.

Учитывая тенденции развития банковского сектора, фактором сохранения высокой конкурентоспособности Банка в секторе обслуживания корпоративных клиентов, остается возможность предложения высококачественного банковского обслуживания региональным предприятиям непосредственно в регионах. При этом разветвленная региональная сеть Банка позволяет не только привлекать на обслуживание новых крупнейших региональных клиентов, но и предлагать комплекс банковских услуг «сетевым» клиентам.

Также одним из основных конкурентных преимуществ в банковском секторе является способность кредитных организаций предлагать высокотехнологичные услуги, отвечающие самым последним требованиям в части качества, удобства, скорости их предоставления.

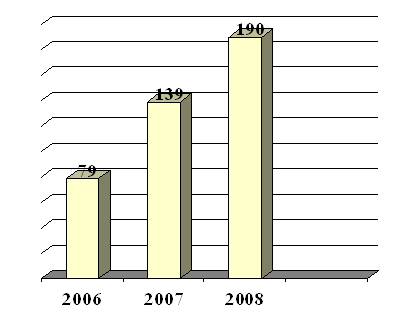

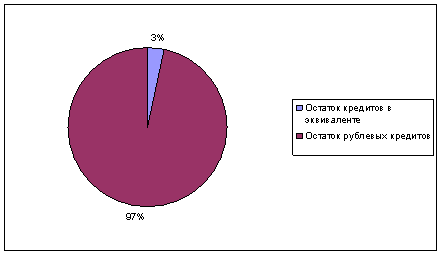

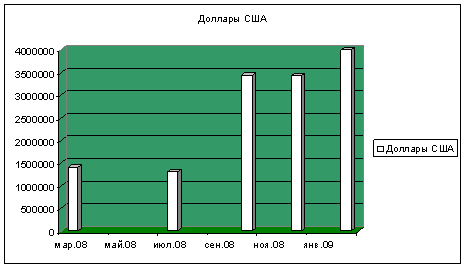

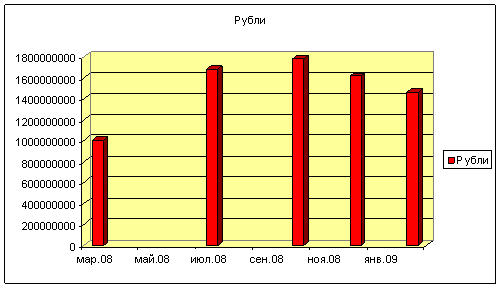

В 2008 г. Банк занимал 10-е место среди российских банков по размеру корпоративного кредитного портфеля (рейтинг РБК на 01.01.2009 г.), и, несмотря на сложившиеся в конце года сложные экономические условия, сохранил свои позиции одного из крупнейших кредиторов реального сектора экономики. Корпоративный кредитный портфель на 01.01.2009 г. составил более 190 млрд руб. (6,5 млрд долл. США), увеличившись за последний год более чем на 37% и представляя порядка 1,2 тыс. корпоративных заемщиков. (рис.3)

Рис.3 – динамика роста корпоративного кредита, (млрд. руб.)

Росбанк традиционно уделяет большое внимание совершенствованию клиентского сервиса посредством внедрения современных банковских технологий и прогрессивных форм обслуживания, направленных на повышение эффективности обслуживания клиентов.

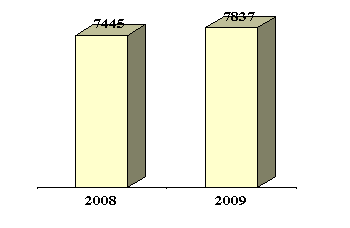

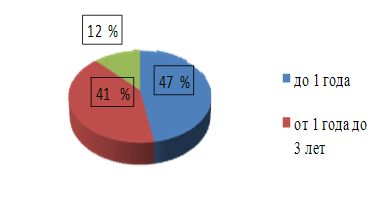

В 2008 году Банк весьма преуспел в привлечении новых корпоративных клиентов.Так, в начале 2008 года в Банке обслуживалось 7445 корпоративных клиентов, а к концу года их число увеличилось на 392. Эффективность клиентской политики Банка наглядно демонстрируется ростом числа корпоративных клиентов (более 5% за год), а также увеличением объема проводимых клиентами операций.(рис.4)

Рис.4 Рост корпоративных клиентов за 2008-2009г.г.

Разработанные им программы позволяют предлагать клиентам широкий пакет розничных продуктов. Присоединение Росбанка к группе Societe Generale открывает широкие перспективы для обслуживания корпоративных клиентов, в числе которых и реализация совместных (с Societe Generale) проектов, особенно в области торгового финансирования и инвестиционно-банковского бизнеса.

Обслуживание клиентов малого и среднего бизнеса (МБС).

В настоящее время продуктовый ряд для предприятий малого и среднего бизнеса включает в себя следующие программы:

1. Программа «Кредитование предприятий малого и среднего бизнеса». Она была разработана специалистами Банка с учетом потребностей самого широкого круга предпринимателей. Цель - сделать кредиты по-настоящему доступными для широкого круга предпринимателей. Кредитный портфель по программе «Кредитование предприятий малого и среднего бизнеса» на конец 2008 года составил 8,0 млрд руб.(таб.4)

Похожие работы

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... , подводя итог третьей главы можно выделить следующее. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона. . 3.1 Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа. Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на ...

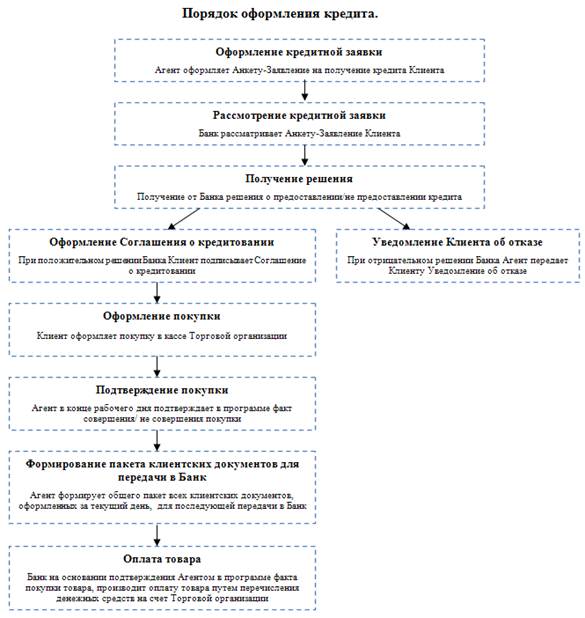

... телефонам, проверка Клиента по имеющимся базам данных. 5. Получение решения. 5.1 Получение отрицательного решения. В программе формируется Уведомление Банка о невозможности предоставить Потребительский кредит. 5.2 Получение положительного решения. При принятии Банком положительного решения о предоставлении кредита, Клиенту открывается Текущий кредитный счет. 6. Оформление соглашения о ...

0 комментариев