Сущность и специфика применения банковских технологий

Банковские инновации

Характеристика деятельности ОАО АКБ «РОСБАНК»

Анализ развития деятельности коммерческого банка (на примере ОАО АКБ «РОСБАНК» по итогам ежеквартального отчёта на 2009г.)

Программа «Кредитование руководителей предприятий малого и среднего бизнеса-ИП»

Причины, проблемы и пути решения

Настоящие технологии будущего

Навигация

Программа «Кредитование руководителей предприятий малого и среднего бизнеса-ИП»

Внедрение новых банковских технологий в России (на примере ОАО АКБ "РОСБАНК")

56231

знак

6

таблиц

4

изображения

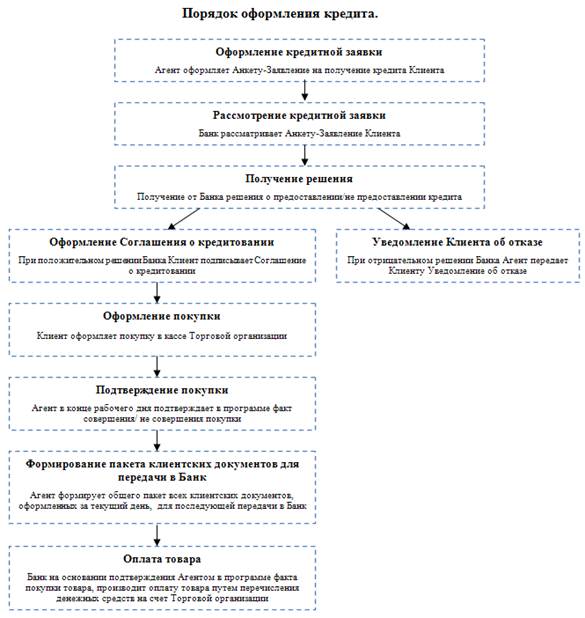

2. Программа «Кредитование руководителей предприятий малого и среднего бизнеса-ИП».

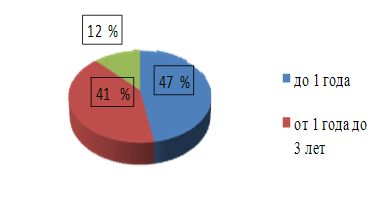

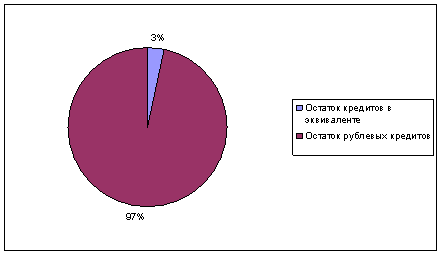

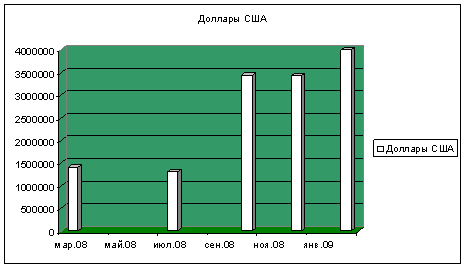

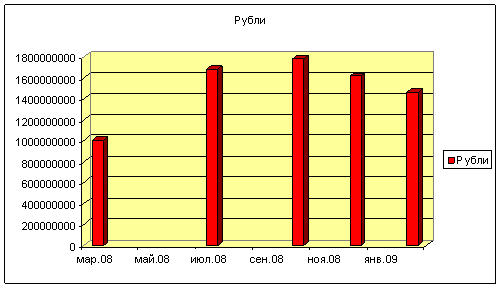

Программа « Кредитование руководителей предприятий малого и среднего бизнеса и индивидуальных предпринимателей» - это кредитный продукт, находящийся на стыке продуктов для юридических лиц - ИП и физических лиц, так как он предоставляется на цели бизнеса, но оформляется на физическое лицо – руководителя/владельца бизнеса. Кредитный портфель по программе «Кредитование руководителей предприятий малого и среднего бизнеса и индивидуальных предпринимателей» за 2008г. — 1,6 млрд руб.(табл.4)

3. Программа «Овердрафт предприятиям малого и среднего бизнеса-ИП». Банковский продукт « Овердрафт предприятиям малого и среднего бизнеса и индивидуальным предпринимателям» предоставляется существующим клиентам. Кредитный портфель по программе «Овердрафт предприятиям малого и среднего бизнеса и индивидуальным предпринимателям» — 252 млн. руб. (табл.4)

Таблица 4.

Кредитование малого и среднего бизнеса.(млрд. руб.)

| Виды кредитов | 01.01.2008г. | 01.01.2009г. | Прирост (%) |

| Кредит.пред-тий МБС | 6,32 | 8,0 | 21 |

| Кредит. руковод. МБС | 0,576 | 1,6 | 64 |

| Овердрафт МБС | 0,018 | 0,252 | 93 |

| Итого | 6,914 | 9,852 | 27 |

Дополнительно разработаны специальные модификации кредитных продуктов:

- кредит под залог приобретаемого имущества,

- кредит под поручительство Фонда содействия кредитованию малого бизнеса.

- кредитование на покупку лицензионного программного обеспечения.

Также осуществляется комплексное обслуживание клиентов малого и среднего бизнеса:

1. Расчетно–кассовое обслуживание – включает в себя наиболее востребованные банковские услуги: открытие и ведение банковских счетов, безналичные переводы в рублях и иностранной валюте, дистанционное банковское обслуживание, кассовые операции.

2. Банковская карта для МСБ - удобный способ получения и использования сотрудниками средств предприятия на представительские и командировочные расходы, а также на покупку товаров и услуг в предприятиях торговли и сервиса.

3. Зарплатный проект - современная и удобная услуга по выплате заработной платы сотрудникам компании с использованием международных платежных карт VISA и MasterCard.(табл.5)

По данным РБК, по состоянию на 01.01.2009 РОСБАНК занимал 5-е место в стране по количеству пластиковых карт в обращении. Банк предлагает карты всех категорий двух платежных систем: VISA и MasterCard.

Таблица 5.

Объём пластиковых карт в обращении. (шт.)

| Пластиковые карты | на 01.01.2009г. | на 01.01.2008г. |

| VISA и MasterCard из них: з/п и студенч. | 3 709 393 845 015 | 3 403 206 646 608 |

Из таблицы следует, что рост пластиковых карт в обращении за прошедший год составил 307 тыс., что в свою очередь, дает возможность привлечь клиентов на комплексное банковское обслуживание.

4. Депозиты - позволяют получить дополнительный доход на средства, размещенные в банке на определенный договором срок, и надежно сохранить деньги компании и т.д.

Розничные услуги.

Основным направлением деятельности Росбанка в сфере предоставления розничных услуг остаётся, прежде всего, реализация мер, направленных на повышение эффективности реализации действующих кредитных продуктов. Большое внимание уделялось проведению мероприятий по сокращению просроченной задолженности по кредитному портфелю и оптимизацию условий действующих кредитных продуктов.

Особо стоит отметить, что, в связи с покупкой Банка группой Societe Generale, в дальнейшем планируется значительное укрепление его позиций в сегменте розничных услуг. Реализация проектов, связанных с развитием розничных услуг, неразрывно связана с диверсификацией продуктового ряда эмитируемых банковских карт, подразумевающей выпуск всего спектра карточных продуктов, начиная от распространенных электронных карт, предполагающих 100% авторизацию, и заканчивая элитными продуктами международных платежных систем. Информационная система Банка позволяет предоставлять держателям карт прямой доступ к текущим счетам и совершать операции по ним как с использованием банковских карт, так и платежными поручениями. Банк обладает широкой сетью банкоматов - в настоящее время их количество превышает 1800 штук.

Другим направлением работы на пути повышения конкурентоспособности услуг, предлагаемых Банком, является масштабное внедрение такого продукта, как кредитные банковские карты с револьверным кредитом. В настоящее время разрабатываются и планируются к внедрению продукты, предполагающие льготный период кредитования.

Существенные внешние факторы, способные положительно повлиять на деятельность Банка, можно отнести:

· Усовершенствование банковского законодательства в части организации надзора за банковскими группами на консолидированной основе.

· Повышение прозрачности деятельности заемщиков в результате исполнения Федерального закона "О кредитных историях".

· Вероятность возникновения внешних факторов оценивается на уровне 50%, а продолжительность их действия не имеет ограничений.

Кроме того, следующие внутренние факторы способны положительно повлиять на деятельность Банка:

· Расширение линейки банковских продуктов и формирование индивидуальных клиентских предложений для разных категорий клиентов, что позволит повысить лояльность клиентской базы и, как следствие, обеспечит увеличение валовой прибыли Банка.

· Расширение каналов сбыта банковских продуктов за счет использования интернет-технологий и центра телефонного обслуживания, а также массовых почтовых рассылок.

· Приобретение Банка группой «Societe Generale».

Росбанк, будучи частью крупной, французской финансовой Группы Societe Generale, с готовностью перенимает опыт своих коллег, переходя на качественно новый уровень обслуживания и продаж в соответствии с международными стандартами.

Похожие работы

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... , подводя итог третьей главы можно выделить следующее. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона. . 3.1 Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа. Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на ...

... телефонам, проверка Клиента по имеющимся базам данных. 5. Получение решения. 5.1 Получение отрицательного решения. В программе формируется Уведомление Банка о невозможности предоставить Потребительский кредит. 5.2 Получение положительного решения. При принятии Банком положительного решения о предоставлении кредита, Клиенту открывается Текущий кредитный счет. 6. Оформление соглашения о ...

0 комментариев