Сущность и специфика применения банковских технологий

Банковские инновации

Характеристика деятельности ОАО АКБ «РОСБАНК»

Анализ развития деятельности коммерческого банка (на примере ОАО АКБ «РОСБАНК» по итогам ежеквартального отчёта на 2009г.)

Программа «Кредитование руководителей предприятий малого и среднего бизнеса-ИП»

Причины, проблемы и пути решения

Настоящие технологии будущего

Навигация

Банковские инновации

Внедрение новых банковских технологий в России (на примере ОАО АКБ "РОСБАНК")

56231

знак

6

таблиц

4

изображения

2. Банковские инновации

Отношения банков с клиентами основаны на принципах партнерства. Это, в частности, означает, что банки проявляют постоянную заботу не только о сохранении, но и о приумножении капитала своих клиентов, предлагая им новые услуги, которые способствуют расширению финансово-хозяйственной деятельности, снижению издержек, развитию деловой активности и повышению ее доходности.

Инновационная деятельность коммерческих банков, в последнее время довольно часто выступает объектом экономического анализа. При этом анализ носит прикладной характер, и не так уж часто выступает объектом внимания руководства коммерческого банка. Между тем в условиях растущей инновационной активности кредитных организаций и объективно необходимого их участия в финансировании инновационных проектов, актуальным становится вопрос о разработки эффективной методики оценки инновационной деятельности коммерческих банков. Естественно, при этом следует максимально учитывать специфику деятельности коммерческих банков в данном направлении:

во-первых, внедрение новых банковских продуктов в соответствии с потребностями клиентов;

во-вторых, несмотря на финансовый кризис, более активное инвестирование средств в инновационные проекты, предполагающие высокие потенциальные доходы при контролируемых рисках.

2.1 Инновационная деятельность коммерческого банка

Инновации в настоящее время - одно из сложных явлений, определяющих экономический рост, развитие и устойчивость банковского сектора. В решении задач по инновационному развитию страны особая роль принадлежит банковской системе. Развитие инновационной деятельности в российских коммерческих банках является одной из основных задач для увеличения конкурентоспособности в банковском деле.

Понятие «инновации» (нововведения) современная экономическая наука трактует как «конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности, либо в новом подходе к социальным услугам» *.

Среди непременных свойств, присущих инновации, можно выделить следующие характеристики:

- новизна;

- удовлетворение рыночного спроса;

- коммерческая реализуемость.

Все признаки в полной мере отвечают понятию банковского продукта, однако в виду неоднозначности самого понятия инновационной деятельности банка, необходимо отдельно обосновать понятие «новизны» применительно к внедрению именно новых банковских продуктов:

- любой продукт, самостоятельно разработанный банком для удовлетворения потребностей клиентов и не имевший ранее аналогов на рынке, является новым;

- любой продукт, уже имеющийся в спектре услуг банка и используемый на одном из рынков, но выведенный на другой — также является новым;

- любой продукт, внедряемый банком на основе анализа рынка и оценки коммерческой реализуемости создания копии уже имеющегося на рынке продукта, является новым.

К банковским продуктам относятся такие материально оформленные части банковской услуги как пластиковые карты, сберегательные книжки, дорожные чеки и электронные кошельки. Любой банковский продукт осязаем и предназначен для продажи. Существует два вида банковских продуктов – единичный и массовый.

Единичный продукт является индивидуальным. То есть для него характерны индивидуальные особенности, выделяющие его среди прочих банковских продуктов. К единичным банковским продуктам можно отнести конкретную монету из драгоценного металла или конкретную недвижимость. Круг покупателей единичного банковского продукта четко определен. Именно поэтому выпуск банковского продукта этого вида рассчитан на конкретных потребителей.

Массовые банковские продукты не имеют ярко выраженной индивидуальности и характерных черт. Различаться массовые банковские продукты могут только по финансовому активу и видам продукта. Массовый банковский продукт рассчитан на широкий круг инвесторов и потребителей.

Новые банковские продукты могут быть лимитированными или нелимитированными. Количество выпускаемого лимитированного банковского продукта устанавливается при начале выпуске продукта. Объем выпуска может зависеть от многих факторов, таких как размер уставного капитала или спрос покупателей. К этому виду банковских продуктов можно отнести виды кредитных соглашений, облигации и акции.

Каждый лимитированный банковский продукт рассчитан на конкретного покупателя. Количество выпускаемых нелимитированных банковских продуктов ничем не ограничено и определяется лишь покупательским спросом. Ярким примером выпуска нелимитированной банковской продукции может служить изготовление пластиковых карт. Ведь производство пластиковых карт не ограничивается никакими нормами, и их количество может увеличиваться при достаточном спросе.

Инновационная банковская продукция также может быть в форме имущественного права или имущества. Отличие между ними заключается в том, что имущество является материальным объектом, таким как деньги, монеты, ценные бумаги, тогда как имущественное право позволяет владеть, пользоваться и распоряжаться определенным имуществом.

На сегодняшний день существует несколько новшеств используемых в банковской практике: активное использование электронных денег, применение технологии для расчетов интернет-банкинга, и другие технологии удаленного управления счетами. К продуктовым инновациям банков можно отнести: 1) инновационный лизинг - если его объектом являются основные средства, участвующие в процессе инновационной деятельности фирмы,

2) факторинг - представляющий собой переуступку банку неоплаченных долговых требований,

3) франчайзинг - который является формой делового сотрудничества крупного и малого бизнеса,

4) форфейтинг - предоставление услуги эквайринга, системы дистанционного управления счетом, пакетное предоставление страховых услуг.

Отдельно к нововведениям можно отнести кредитования банком инновационных проектов в реальной экономике.

Похожие работы

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... , подводя итог третьей главы можно выделить следующее. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона. . 3.1 Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа. Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на ...

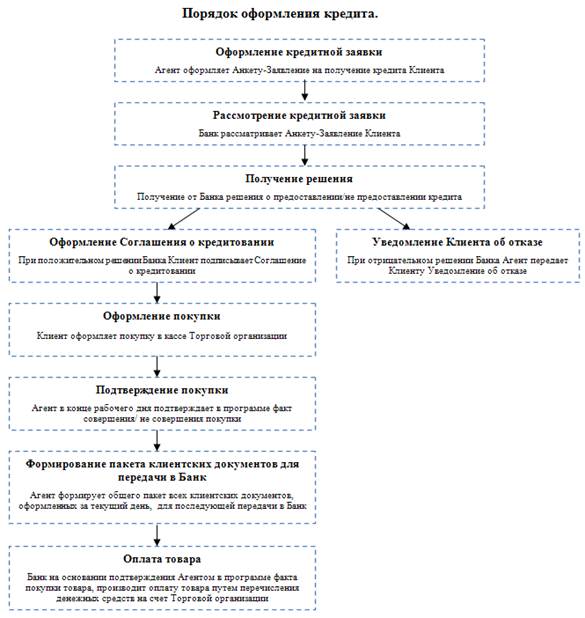

... телефонам, проверка Клиента по имеющимся базам данных. 5. Получение решения. 5.1 Получение отрицательного решения. В программе формируется Уведомление Банка о невозможности предоставить Потребительский кредит. 5.2 Получение положительного решения. При принятии Банком положительного решения о предоставлении кредита, Клиенту открывается Текущий кредитный счет. 6. Оформление соглашения о ...

0 комментариев