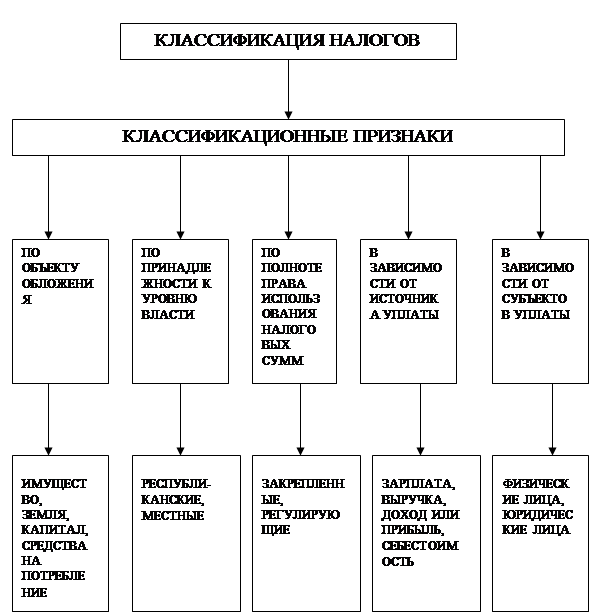

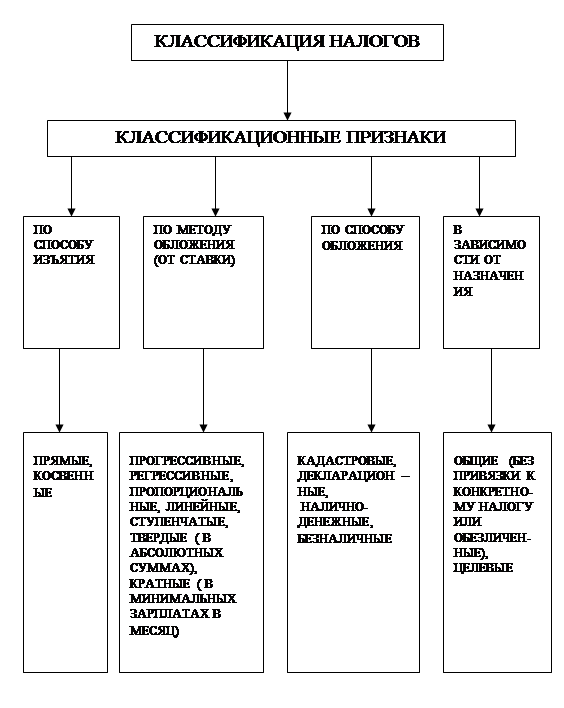

Принципы классификации налогов

Элементы налога и основная налоговая терминология

Особенности построения налоговых систем в зарубежных странах

Налоговая система Японии

Налоговая система США

Определяется валовой доход компании, состоящий из валовой выручки от реализации и всех внереализационных доходов и расходов

Республика Казахстан

Особенности налоговой системы Республики Беларусь

Совершенствование налоговой политики государства, перспективы развития налоговой системы

Навигация

Республика Казахстан

Налоговая система Республики Беларусь и её совершенствование

109609

знаков

1

таблица

3

изображения

2.5 Республика Казахстан

В Казахстане действуют общегосударственные налоги, которые являются регулирующими источниками государственного бюджета, и местные налоги, которые выступают в качестве доходных источников местных бюджетов.

Важнейшей составляющей налоговой системы страны является налог на добавленную стоимость. Общий порядок исчисления НДС позаимствован из опыта ведущих западноевропейских стран. Плательщиками НДС являются все юридические лица, в том числе нерезиденты Республики Казахстан, осуществляющие деятельность через постоянное учреждение; физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Предусмотрены только 2 вида ставок: 15 и 0%. Основная ставка — 15% от налоговой базы. По нулевой ставке облагаются экспортируемые товары, международные перевозки пассажиров, товаров, животных, багажа и почты. Применение нулевой ставки является двойной льготой: с одной стороны, реализуемые товары освобождаются от налога, с другой — возмещаются из бюджета суммы налога па добавленную стоимость по материальным ресурсам, выполненным работам и оказанным услугам, использованным при производстве таких товаров.

Плательщиками корпоративного подоходного налога являются все юридические лица, кроме Национального банка Республики Казахстан, в том числе юридические лица-нерезиденты. Объект обложения — облагаемый доход, который исчисляется как разница между совокупным годовым доходом и соответствующими вычетами. К вычетам подлежат все расходы, связанные с получением дохода, подтвержденные документально. При этом отдельные расходы, например представительские, командировочные, подлежат вычету в пределах установленных нормативов. Налогооблагаемый доход юридического лица облагается налогом по ставке 30%. Исключение составляют юридические лица, для которых земля является основным средством производства, которые уплачивают налог по ставке 10% от доходов, полученных от непосредственного ее использования. Проценты, дивиденды, выплачиваемые юридическим и физическим лицам, облагаются у источника выплаты по ставке 15% и дальнейшему налогообложению не подлежат. Доходы нерезидентов из казахстанских источников, не связанные с постоянным учреждением, подлежат налогообложению у источника выплаты по следующим ставкам:

• дивиденды и проценты – 15%;

• страховые платежи, выплачиваемые по договорам страхования или перестрахования рисков, телекоммуникационные и транспортные услуги и международной связи или перевозках между Казахстаном и другими государствами — 5%;

• роялти, доходы от оказания услуг, включая услуги по управлению, консультационные услуги, доходы по аренде и другие доходы, — 20%.

Плательщики индивидуального подоходного налога— физические лица: резиденты и нерезиденты. Совокупный доход налогоплательщика-резидента состоит из доходов, полученных в Казахстане и за его пределами, а в совокупный доход нерезидентов включаются только доходы, полученные из казахстанских источников.

Различают 2 вида объектов обложения в зависимости от способа уплаты налога:

• доходы, облагаемые у источника выплаты, по которым налог исчисляется и уплачивается в бюджет налоговыми агентами;

• доходы, не облагаемые у источника выплаты, по которым физические лица самостоятельно уплачивают налог на основании налоговых деклараций.

Не облагаются подоходным налогом следующие доходы физических лиц: государственные пенсии, стипендии и пособия, в том числе выплаты по больничным листам; алименты на детей и иждивенцев; стоимость имущества, полученного в виде дарения или наследования от одного физического лица другим физическим лицом, а также в виде гуманитарной помощи; материальная помощь из бюджета. По подоходному налогу предусмотрен ряд льгот, которые в основном имеют социально-направленный характер. Совокупный облагаемый доход физических лиц облагается по дифференцированным ставкам от 5 до 30% по прогрессивной шкале в зависимости от размера дохода. Исключение составляют дивиденды, выигрыши, которые облагаются по ставке 15%.[4, c.438]

Социальный налог объединяет платежи во внебюджетные фонды. С целью уменьшения налоговой нагрузки на фонд оплаты труда ставка социального налога снижена до 20%.

Акцизами облагаются не только товары, произведенные на территории Республики Казахстан, и импортируемые товары, но и игорный бизнес. Перечень подакцизных товаров является единым как для внутренних производителей, так и для импортируемых товаров. Конкретные ставки утверждаются Кабинетом министров РК. При этом различают специфические (твердые) и адвалорные (процентные) ставки.

По данному налогу предусмотрен ряд льгот. В частности, не облагаются акцизами следующие импортируемые подакцизные товары: конфискованные, бесхозяйные ценности, перешедшие по праву наследования государству; товары, ввозимые в качестве гуманитарной помощи, в благотворительных целях; ввезенные для дипломатических служб и представительств. Экспортируемые подакцизные товары освобождаются от акцизов при условии подтверждения факта экспорта.

Сумма акциза, подлежащая уплате в бюджет, определяется налогоплательщиком самостоятельно. Если подакцизная продукция производится из сырья, по которому был уплачен акциз па территории Казахстана, то начисленная сумма акциза по реализованной продукции уменьшается на сумму акциза, уплаченную по сырью, также на стоимость марок акцизного сбора по подакцизным товарам, подлежащим маркировке. Отчетный период — месяц. Сроки уплаты, зависят от вида подакцизных товаров.

Налогообложение пользователей недр исходя из основных видов контрактов разделяется на две модели. Первая модель предусматривает уплату недропользователями всех видов налогов и других обязательных платежей, установленных Налоговым кодексом. Вторая модель предусматривает уплату (передачу) недропользователями доли Республики Казахстан по разделу продукции, а также уплату следующих видов налогов и других обязательных платежей: корпоративного подоходного налога, налога на добавленную стоимость, бонусов, роялти, сбора за государственную регистрацию юридических лиц, сборов за право занятия отдельными видами деятельности и других обязательных платежей. Первая модель налогового режима устанавливается во всех видах контрактов, за исключением контрактов о разделе продукции, для которых устанавливается вторая модель налогового режима. Доля Республики Казахстан, получаемая по контрактам о разделе продукции, является источником республиканского и местных бюджетов и поступает в доходы соответствующих бюджетов в размере, определенном законом о республиканском бюджете на очередной год.

Специальные платежи и налоги с недропользователей включают: бонусы (подписной, коммерческого обнаружения, добычи); роялти; налог на сверхприбыль. Все виды бонусов и роялти являются вычетами при определении облагаемого дохода для подоходного налога и налога на сверхприбыль.

В целях совершенствования налогового администрирования организации, осуществляющих деятельность по добыче нефти и газа, создан Межрегиональный налоговый комитет, основными функциями которого являются разработка мероприятий по совершенствованию налогового законодательства, касающейся нефтегазовой отрасли, осуществление контроля за полнотой и своевременностью поступления платежей в бюджет, за правильностью применении цен недропользователями.

В рамках проводимой в Казахстане налоговой реформы проделана большая работа по совершенствованию налогового законодательства и налогового администрирования: введен Налоговый кодекс; усовершенствована методология применения специальных налоговых режимов с целью создания условий для развития малого бизнеса и сельхозпроизводителей; снижены ставки по многим налогам в целях активизации предпринимательской деятельности; разработаны и внедрены новые информационные технологии, в частности электронные формы отчетности по налогам.

Таким образом, представленный краткий обзор налоговых систем зарубежных стран позволяет прежде всего сделать вывод об их значительном разнообразии. Каждая страна осуществляет свою налоговую политику, решает задачи ее эффективности с учетом собственного опыта исторического развития, особенностей национальной экономики и традиций, взаимоотношений правительств, бизнеса. Поэтому вопрос гармонизации налоговых систем является проблемой достаточно отдаленного будущего.

Похожие работы

... прав и обязанностей налогоплательщиков и налоговых органов, а также решение проблемных вопросов налогообложения с учетом результатов практического применения норм налогового законодательства. 2.3 Анализ налоговой нагрузки Налоговая система Республики Беларусь была сформирована в 1992 г. в экстренном режиме в условиях рвущихся экономических связей между республиками, входившими ранее в единый ...

... Было рассмотрено налоговое законодательство и основные его части. В работе была прослежена эволюция налоговой системы в Республике Беларусь в разрезе развития экономических отношений. Были выявлены основные недостатки системы налогообложения в Беларуси. Был сделан вывод о необходимости совершенствования налоговой системы с учетом международного опыта, которая показывает, что непременным условием ...

... в интересах всего общества. Он является выразителем налоговой политики правительства, от обоснованности которой во многом зависит общественный прогресс и рост благосостояния.[9, c.73] Глава 2. Сравнение налоговой системы Республики Беларусь и Российской Федерации 2.1 Двусторонние соглашения в сфере налогообложения между Россией и Беларусью С 1 января 2005 года вступило в силу Соглашение ...

... индивидуальна, так как нет абсолютно одинаковых государств с точки зрения структуры экономики, институтов государственной власти, правовой доктрины, а именно они придают колорит национальным налоговым системам. Налоговая система Республики Беларусь была сформирована в 1992 году. Основу ее составил Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», а также специальные акты ...

0 комментариев