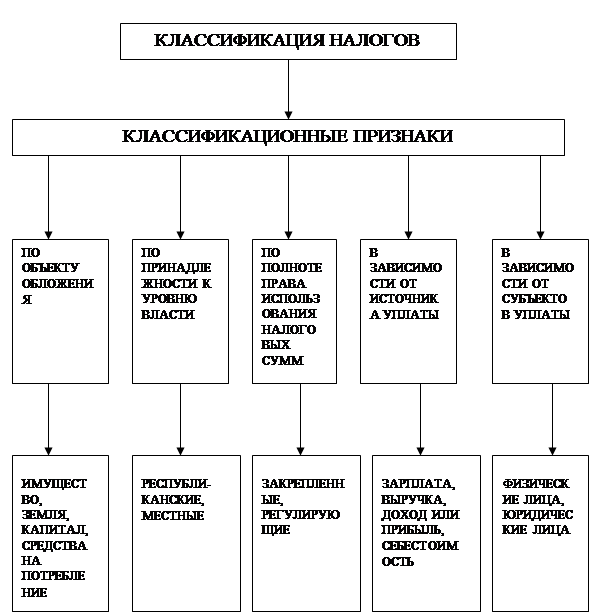

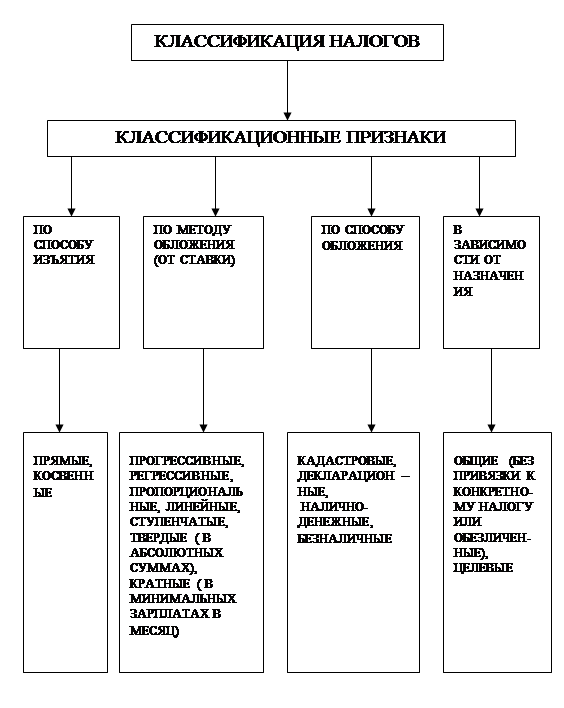

Принципы классификации налогов

Элементы налога и основная налоговая терминология

Особенности построения налоговых систем в зарубежных странах

Налоговая система Японии

Налоговая система США

Определяется валовой доход компании, состоящий из валовой выручки от реализации и всех внереализационных доходов и расходов

Республика Казахстан

Особенности налоговой системы Республики Беларусь

Совершенствование налоговой политики государства, перспективы развития налоговой системы

Навигация

Определяется валовой доход компании, состоящий из валовой выручки от реализации и всех внереализационных доходов и расходов

Налоговая система Республики Беларусь и её совершенствование

109609

знаков

1

таблица

3

изображения

1. Определяется валовой доход компании, состоящий из валовой выручки от реализации и всех внереализационных доходов и расходов.

2. Из валового дохода вычитаются: заработная плата работников, расходы на ремонт, безнадежные долги, рентные платежи, уплаченные местные и штатные налоги, амортизация, проценты за кредит, расходы на рекламу, взносы в пенсионные фонды, убытки от стихийных бедствии, благотворительные взносы, операционные убытки, расходы па НИОКР, расходы на капитальный ремонт и т.д. В налоговом законодательстве тщательно оговариваются все расходы, которые можно включать в издержки производства при определении корпорационного налога. Международные стандарты, лежащие в основе этих законов, носят достаточно либеральный характер. Как правило, в индивидуальный перечень разрешается включать все затраты компании, связанные с ее текущей производственно-коммерческой деятельностью. Ограничения незначительны и в основном касаются запрета на включение в издержки «чрезмерных» представительских расходов.

3. После вычета из валового дохода издержек, дополнительных расходов и уплаченных налогов из него вычитают те льготы, которые направлены непосредственно на уменьшение налогооблагаемой прибыли. Заключительный этап связан с решением проблем двойного обложения той части прибыли, которая направляется на выплату дивидендов.

Огромные льготы имеют фермерские хозяйства, благодаря которым в ряде ситуаций (особенно в засушливые годы) некоторые компании сводят налоговую базу к нулю. После «фермерских» льгот большое внимание уделяется также вопросу льготного обложения индивидуальных инвесторов, вкладывающих средства в малый инновационный бизнес. Заинтересованность государства в их поддержке очевидна. Так, для лиц, ставки подоходного налога которых установлены в размере 28, 31, 36 и 39,6%, фактическая ставка обложения прироста капитала находится на уровне 14%. Для инвесторов, обычная ставка которых равна 15%, реальная составляет только 7,5%. Основная ставка налога на корпорации установлена в размере 34% и вносится по следующей схеме: корпорация уплачивает 15% за первые $50 тыс. налогооблагаемого дохода, 25% — за следующие $25 тыс., свыше $75 тыс. — 34%. Кроме того, на доходы в пределах от $100 тыс. до $335 тыс. установлен дополнительный сбор в размере 5%. Ступенчатое налогообложение имеет чрезвычайно важное значение для средних и малых предприятий. Что касается доходов, обеспечиваемых поступлениями от взносов на социальное страхование (social insurance tах), то они имеют тенденцию к росту. Комбинированная ставка для наемных работников и работодателей составляет 15,3%. Налоги с наследств и дарений (inheritance and gift tаxех) физические лица платят по ставке от 18 до 55% (если стоимость имущества превышает $600 тыс.). Их доля в общем объеме федеральных налоговых поступлений невысока (1-2%) и имеет тенденцию к снижению за счет повышения значимости этого налога на местном уровне.[4, c.415]

Структура налоговых доходов 50 штатов США существенно отличается от федеративной. В целом собственные поступления составляют приблизительно 80% общих доходов, оставшиеся 20% — это федеральные субсидии (гранты). Доля в общем объеме поступлений налога с продаж (sales tах) достигает 30-40%. Объектом его обложения является стоимость товаров и услуг. Ставки налога устанавливаются штатами и варьируются в диапазоне 4-8%. Подоходный налог с населения взимается в 44 штатах, в остальных он «переходит» органам местного самоуправления. Ставки налога варьируются в диапазоне от 2 до 10%; объекты обложения этим налогом различаются. Но с целью унификации и удобства использования большинство штатов исчисляют свои ставки как определенный процент от базового, федерального, налога.

Налог на прибыль также взимается почти во всех штатах и не столько имеет фискальную направленность, сколько используется в качестве метода воздействия на экономическую ситуацию. Практически во всех штатах взимается налог на имущество (рroperty tах), который уплачивают как физические, так и юридические лица. Ставки налога различаются и варьируются в размерах от 0,5 до 5%. Кроме того, штатами взимается налог на наследство, всевозможные акцизы, налог на капитал и лицензионные сборы, а работодатели производят обязательные отчисления на выплату пособий по безработице.

Органы местного самоуправления имеют в своем распоряжении сравнительно ограниченное число налоговых источников, во многом однотипных с налогами штатов. Наибольшее значение среди местных налогов принадлежит поимущественному налогу. Налог взимается один раз в год с физических и юридических лиц, владеющих собственностью. Базой для определения этого налога является оценочная стоимость собственности. Почти в половине штатов взимается местный налог с продаж, являющийся дополнением к одноименному штатному налогу. Доходы от этого налога собираются в штате, а затем возвращаются тому органу местного самоуправления, на территории которого они были получены.

2.4 Налоговая система Канады

От других федеративных государств Канада отличается более высоким уровнем децентрализации, когда при значительном влиянии федеральных органов власти провинции играют серьезную роль в формировании стратегии национальной экономики. На долю провинций приходится больше половины всех правительственных расходов Канады и функции по обеспечению сферы образования, здравоохранения и социального страхования. Причем тенденция повышения роли провинций продолжает действовать и в последние годы. В целом налоговая система Канады представлена тремя основными уровнями: федеральным (около 50% государственных доходов); провинциальным (около 40%); местным (10%).

Основу доходов федерального бюджета составляют: подоходный налог с населения, налог на корпорации, налог на товары и услуги, акцизы, таможенные пошлины и взносы в фонды социального страхования. Доходы провинций складываются из: подоходного налога с населения, налога с продаж, налога на прибыли корпораций, акцизов, взносов в фонды социального страхования, налогов на дарение, рентных платежей, различных регистрационных и лицензионных сторон. Основная доля поступлений приходится на подоходный налог и косвенные налоги. Налоговые поступления местных бюджетов состоят из налога на недвижимость и налогов на предпринимательство.

Налоговая система Канады начала модернизироваться в связи с проведением налоговой реформы в 1987 г. В соответствии с ее положениями в Канаде на федеральном уровне стали действовать три ставки подоходного налога вместо ранее существовавших десяти, а в каждом регионе — свои местные ставки.

Большое внимание в Канаде уделяется стимулированию деятельности малого бизнеса. Доли мелких фирм (где занято менее 100 лиц наемного труда) достигает 97% от числа всех компаний (услуги, розничная торговля, строительство, наукоемкие отрасли), и к их доходам применяется единая ставка 12%.[4, c. 416]

В целом в налоговой системе Канады преобладает прямое налогообложение. Из косвенных налогов наиболее значимы: федеральный налог на товары и услуги по единой ставке 7% и местный налог с продаж. Иногда в провинциях эти два на лога объединяются в комбинированной ставке — 15%. Объединенный налог включается в розничные цены. Несмотря на широкие полномочия в сборе налогов, провинции получают поддержку со стороны федерального правительства в форме трансфертов, которые составляют около 28% всех их доходов. Федеральные трансферты провинциям основаны на трех имеющих разные цели и структуры ключевых программах — «Выравнивание», «Установленное финансирование программ» и «План помощи». По нашему мнению, общая ориентация на децентрализацию оправдывает себя, так как она облегчает адаптацию социальной политики к насущным нуждам населения.

Похожие работы

... прав и обязанностей налогоплательщиков и налоговых органов, а также решение проблемных вопросов налогообложения с учетом результатов практического применения норм налогового законодательства. 2.3 Анализ налоговой нагрузки Налоговая система Республики Беларусь была сформирована в 1992 г. в экстренном режиме в условиях рвущихся экономических связей между республиками, входившими ранее в единый ...

... Было рассмотрено налоговое законодательство и основные его части. В работе была прослежена эволюция налоговой системы в Республике Беларусь в разрезе развития экономических отношений. Были выявлены основные недостатки системы налогообложения в Беларуси. Был сделан вывод о необходимости совершенствования налоговой системы с учетом международного опыта, которая показывает, что непременным условием ...

... в интересах всего общества. Он является выразителем налоговой политики правительства, от обоснованности которой во многом зависит общественный прогресс и рост благосостояния.[9, c.73] Глава 2. Сравнение налоговой системы Республики Беларусь и Российской Федерации 2.1 Двусторонние соглашения в сфере налогообложения между Россией и Беларусью С 1 января 2005 года вступило в силу Соглашение ...

... индивидуальна, так как нет абсолютно одинаковых государств с точки зрения структуры экономики, институтов государственной власти, правовой доктрины, а именно они придают колорит национальным налоговым системам. Налоговая система Республики Беларусь была сформирована в 1992 году. Основу ее составил Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», а также специальные акты ...

0 комментариев