Теоретические аспекты налогообложения

Налоги как правовая категория

Классификация налогов и ее роль в управлении налогами

Особенности формирования налоговой системы Республики Беларусь на современном этапе

Анализ налоговой нагрузки

Основные направления совершенствования системы налогообложения предприятий

Основные направления совершенствования прямых налогов и налогов, относимых на себестоимость

Навигация

Анализ налоговой системы Республики Беларусь

Анализ налоговой системы Республики Беларусь

142523

знака

7

таблиц

2

изображения

Содержание

Введение

1. Теоретические аспекты налогообложения

1.1 Экономическая сущность налогов, их функции

1.2 Классификация налогов и ее роль в управлении налогами

2. Характеристика налоговой системы в Республики Беларусь на современном этапе

2.1 Налоговая система и принципы ее построения

2.2 Особенности формирования налоговой системы Республики Беларусь на современном этапе

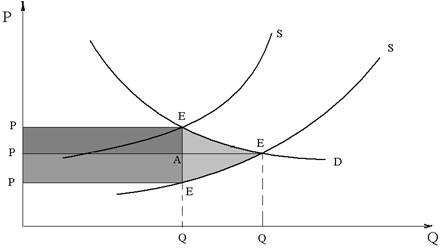

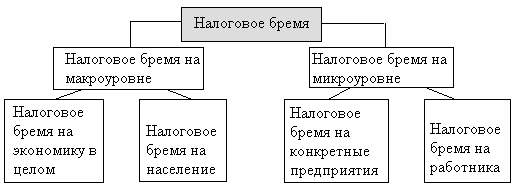

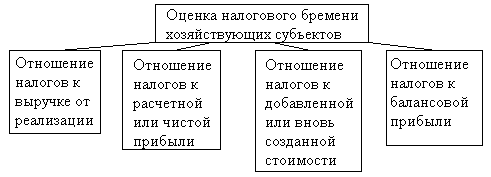

2.3 Анализ налоговой нагрузки

3. Основные направления совершенствования системы налогообложения предприятий

3.1 Косвенные налоги и пути их реформирования

3.2 Основные пути оптимизации прямых налогов и налогов, относимых на себестоимость

Заключение

Список используемых источников

Приложение 1. Классификационный состав налогов по признакам

Приложение 2. Консолидированный бюджет Республики Беларусь

Приложение 3. Исполнение республиканского бюджета за 2007 год

Введение

Налоги необходимы, так как для государства для выполнения своих функций по удовлетворению коллективных потребностей требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития ее приоритетных отраслей. Через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Кроме того, от того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

Государство, устанавливая налоги, стремится прежде всего обеспечить себе необходимую материальную базу для осуществления возложенных на него задач, которые реализуются посредством налоговой политики, являющейся частью финансовой политики государства.

Налоги представляют собой - обязательные, индивидуально безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Со времени возникновения государства именно налоги становятся необходимым звеном экономических отношений в рамках самых различных способов производства. Налоговая система возникла и развивалась вместе с государством. На самых ранних этапах цивилизации формой налогообложения можно считать жертвоприношение, которое далеко не всегда было добровольным действием, а являлось неким неписаным законом.

Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Национальная налоговая система РБ прошла три совершенно разных исторических рубежа, если подходить к ней с позиции системности, т.е. оформления в законодательном порядке принципов ее функционирования.

Актуальность проблемы создания оптимальной системы налогообложения и распределения налогового бремени особенно возрастает в условиях рыночной экономике. Её формирование требует больших средств и эти средства, кроме кредитов, могут дать только налоги.

В последнее годы возникла необходимость во внедрении принципиально нового подхода к выполнению налоговых обязательств перед государством ― самостоятельной уплаты налогов в зависимости от величины полученного дохода.

Целью данной работы является рассмотрение экономической сущности налогов, их роли и значения, анализ эффективности налоговой системы Республики Беларусь на современном этапе и выработка направлений ее совершенствования.

Для достижения этой цели в работе:

рассмотрена сущность налогов, дана экономическая характеристика налоговой системы;

рассмотрены основные этапы развития налоговой системы Республики Беларусь;

проанализировано состояние налоговой системы Республики Беларусь в современных условиях;

обоснованы основные направления совершенствования существующей налоговой системы Республики Беларусь, как в части косвенных, так и прямых налогов;

Дипломная работа состоит из 3-ех глав.

В первой главе рассмотрена экономическая сущность налогов, их функции, а также представлена классификация налогов.

Во второй главе сделан акцент на характеристику налоговой системы Республики Беларусь на современном этапе.

В третьей главе изучены основные направления совершенствования системы налогообложения предприятий.

При подготовке дипломной работы были использованы законодательные акты, постановления правительства Республики Беларусь, статистические издания, учебники и учебные пособия по налогообложению, научные статьи в ежемесячных периодических изданиях, монографии и работы таких ученых-экономистов Беларуси, как Зайца Н. Е., Киреевой Е. Ф., Шмарловской Г. А., Гюрджан В. А., Козлякова А., Образковой Т. Б., Т. Ф. Юткиной, а также российских авторов, таких как Емельянов А.М., Пансков В.Г., Перов В.А., Сомоев Р.Г. и другие.

Похожие работы

... в интересах всего общества. Он является выразителем налоговой политики правительства, от обоснованности которой во многом зависит общественный прогресс и рост благосостояния.[9, c.73] Глава 2. Сравнение налоговой системы Республики Беларусь и Российской Федерации 2.1 Двусторонние соглашения в сфере налогообложения между Россией и Беларусью С 1 января 2005 года вступило в силу Соглашение ...

... правительств, бизнеса. Поэтому вопрос гармонизации налоговых систем является проблемой достаточно отдаленного будущего. 3. Особенности налоговой системы Республики Беларусь 3.1 Общая характеристика налоговой системы, особенности налогообложения в Республике Беларусь Под налоговой системой государства понимается совокупность налогов, пошлин и сборов, установленных на его территории и ...

... Было рассмотрено налоговое законодательство и основные его части. В работе была прослежена эволюция налоговой системы в Республике Беларусь в разрезе развития экономических отношений. Были выявлены основные недостатки системы налогообложения в Беларуси. Был сделан вывод о необходимости совершенствования налоговой системы с учетом международного опыта, которая показывает, что непременным условием ...

... индивидуальна, так как нет абсолютно одинаковых государств с точки зрения структуры экономики, институтов государственной власти, правовой доктрины, а именно они придают колорит национальным налоговым системам. Налоговая система Республики Беларусь была сформирована в 1992 году. Основу ее составил Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», а также специальные акты ...

0 комментариев