Навигация

Функционирование налоговой системы Республики Беларусь

46247

знаков

5

таблиц

1

изображение

Реферат

Курсовая работа: стр., 35 источников, 4 таблицы, 1 рисунок

НАЛОГИ, НАЛОГОВАЯ СИСТЕМА, НАЛОГОВОЕ БРЕМЯ, БЮДЖЕТ, НАЛОГООБЛОЖЕНИЕ, ФИЗИЧЕСКИЕ ЛИЦА, ЮРИДИЧЕСКИЕ ЛИЦА, НАЛОГОВОЕ РЕГУЛИРОВАНИЕ

Объектом исследования является налоговая система Республики Беларусь. Предметом же - налогообложение на современном этапе, проблемы равномерного распределения налогового бремени в экономике Республики Беларусь.

Целью данной курсовой работы является рассмотрение главных элементов налоговой системы и механизма её функционирования. Для раскрытия цели входе написания данной работы были решены задачи по характеристике её основных элементов и проведён статистический анализ налоговой ситуации последних лет в Беларуси.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

Содержание

Введение

1. Сущность, функции и классификация налогов

2. Характеристика налоговая системы Республики Беларусь

Заключение

Список использованных источников

Введение

Налоги являются важным экономическим рычагом, при помощи которого государство воздействует на рыночную экономику. На Западе налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность и полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

Применение налогов является одним из методов экономического управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, а также острой критики.

Во время подготовки курсовой я пользовалcя различными источниками. На мой взгляд, наиболее полно отображена тема моей курсовой работы в книгах таких авторов как Евстигнеев Е.Н. «Налоги и налогообложение», Василевская Т.И. «Налоги. Методика исчисления». Пути оптимизации. Что касается информации о налогах и налогообложении в Республике Беларусь, то мне очень помогли книги таких авторов как Василевская Т.И., Стасенко В.А. «Налоги Беларуси: теория, методика, практика», Каштанова Е.Г. «Налоговая политика и макроэкономическое равновесие в период экономических реформ (на примере Республики Беларусь)», Стасенко В.А. «Налоговая политика и создание оптимальной налоговой системы Республики Беларусь».

1. Сущность, функции и классификация налогов

Налоги являются необходимым звеном экономических отношений в обществе с первых дней существования государства. Развитие и изменение форм государственного устройства неизбежно сопровождается преобразованием налоговой системы. В современном обществе налоги – основная форма доходов государства. Налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на научно-технический прогресс.

В историческом развитии механизма взимания налогов обычно выделяют три основных этапа. Начальный этап (от древнего мира до начала средних веков) характеризуется отсутствием финансового аппарата для определения и сбора налогов: государство лишь устанавливало общую сумму средств, которую желало получить, а сбор налогов поручало городу ил общине. [21, стр. 5]

На втором этапе (XVI-XIX вв.) появляются различные государственные учреждения, в том числе финансовые. Государство начинает выполнять некоторые функции: установление квоты обложения, определение процесса сбора налогов и наблюдение за ним.

Третий (современный) этап характеризуется тем, что государство взяло в свои руки все функции установления и взимания налогов. Региональные органы управления, местные органы власти играют роль помощников государства, имея определенную степень самостоятельности. Правила и законы налогообложения выработаны. [10, стр. 5]

Налоги представляют собой объективную реальность, связанную с существованием государства. Их сущность выражается в отношениях между государственной властью, хозяйствующими субъектами и отдельными гражданами по поводу перераспределения национального дохода на общегосударственные нужды. Специфичность этих отношений состоит в том, что они не являются равноправными. В них государство выступает главным действующим лицом, устанавливая в законодательном порядке правила изъятия в свое распоряжение части доходов предприятий и населения на условиях безвозвратности. Возврат налога возможен только в случае его переплаты или в качестве предоставления льготы. [4, стр. 7]

Налоги как специфическая форма производственных отношений оказывает влияние на основные факторы общественного производства и различные социальные группы. Работники наемного труда, получив заработную плату, расходуют ее преимущественно на потребление товаров и услуг, уплату налогов. В связи с этим налоги воздействуют на экономику в зависимости от уровня оплаты труда. Во-первых, размер налога определяет уровень оплаты труда, которая включает налоговые платежи. Во-вторых, они влияют на уровень и структуру совокупного спроса, а через механизм рынка содействуют развитию производства или тормозят его. Обусловлено это тем, что преобладающая часть доходов лиц наемного труда предназначена для потребления в данный момент или в перспективе. Поэтому изменение величины налогообложения сразу отражается на их спросе и в целом на платежеспособности страны. В-третьих, налоги определяют соотношение между издержками производства и ценой товаров и услуг. Влияние налогов распространяется и на владельцев капитала, хотя оно своеобразно, так как налоги нейтральны к личному потреблению предпринимателя, поскольку его прибыль, как правило, превышает затраты на удовлетворение его потребностей. В то же время налоги воздействуют на собственника капитала через другие рычаги.

Мобилизация части прибавочного продукта в денежной форме осуществляется государством принудительно в форме налоговых платежей, взимаемых как с хозяйствующих субъектов, так и с населения страны. Отчужденная и присвоенная принудительно часть новой стоимости превращается в централизованный фонд финансовых ресурсов государства. Весь процесс, связанный с образованием государственного денежного фонда, выступает как содержание финансов.

Таким образом, исследуя сущность налогов с учетом специфических черт, можно дать следующее определение налогов. Налоги – это обязательные платежи юридических и физических лиц в бюджет, устанавливаемые и принудительно изымаемые государством в форме перераспределения части общественного продукта, используемого на удовлетворение общегосударственных потребностей. [10, стр. 37]

Налогоплательщики обязаны подчиняться законодательству, а вопросы об установлении налогов и о государственном бюджете страны не могут выноситься на общенародный референдум. По своей сути налог – это одностороннее движение средств в бюджет, а приводным механизмом к его осуществлению служит принудительный и бесспорный характер взимания.

В конечном счете, налоги косвенным образом все же возвращаются налогоплательщикам в виде финансирования из бюджета отдельных отраслей экономики, расходов социально-культурного назначения или удовлетворения других общественных потребностей. Поэтому предприятиям и населению небезразлично как используются их платежи, и они вправе требовать от государства полного отчета об исполнении бюджета.

Налогоплательщики, как правило, уплачивают налоги самостоятельно. Однако, если они нарушают установленные нормы налогообложения, то в силу вступает механизм принуждения и применения финансовых и штрафных санкций.

Следовательно, налог можно характеризовать как установленную государством в интересах всего общества форму отчуждения собственности юридических и физических лиц на условиях безвозвратности и принуждения.

Налоги, введенные в законодательном порядке, носят легальный характер. После их уплаты плательщик приобретает полную хозяйственную самостоятельность и потому, по словам А. Смита они являются для тех, кто платит признаком не рабства, а свободы. Именно эти специфические качества позволяют государству использовать налоги не только в фискальных целях, но и воздействовать через них на деятельность субъектов хозяйствования в целях общественного прогресса. [4, стр. 7]

Налоги как один из важнейших экономических инструментов государственного регулирования интересов всех субъектов общества могут быть либо предпосылкой, либо преградой на пути к благополучию страны. Поэтому каждое государство, особенно в период общественно-политических и экономических реформ, должно уделять пристальное внимание формированию эффективного механизма налогового регулирования – главной задаче налоговой политики.

Такой механизм позволит не только обеспечить необходимую централизацию государственных средств, но и управлять экономическим ростом, движением инвестиционных потоков в направлении избранных в обществе приоритетов и тем самым содействовать структурной перестройке экономики.

Эффективность проведения налоговой политики в значительной мере предопределяется ее соответствием основным теоретическим принципам налогообложения.

Следует отметить, что в целом существует несколько основополагающих принципов налогообложения, которые были изначально сформулированы в классической теории налогов, а затем с некоторыми модификациями получили развитие в иных концепциях, в частности кейнсианской, монетаристской и других. Речь идет о принципах равномерности, определенности, удобства, дешевизны. [20, стр. 32]

Не вызывает сомнений необходимость равномерного распределения налоговой нагрузки на все субъекты хозяйствования, поскольку в противном случае предоставление каких-либо преимуществ отдельным предприятиям по сравнению с аналогичными приведет к нарушению конкурентного равновесия.

Что касается принципа определенности, то налоговое законодательство должно быть стабильным, любые его корректировки ни в коем случае не должны приниматься задним числом, а о предстоящих изменениях необходимо широко информировать налогоплательщиков. Это позволит им принимать деловые решения на перспективу, и будет способствовать повышению привлекательности инвестиционного климата в стране.

Помимо этого налоговое законодательство должно быть простым, понятным и удобным для налогоплательщиков, исключающим множество дифференцированных ставок и сложные расчеты.

Принцип дешевизны характеризует эффективность налоговой системы для государства и определяется административными затратами на ее обслуживание. Наиболее эффективной будет та система, которая обеспечивает наиболее полное поступление налогов в бюджет при наименьших затратах по их сбору. Помимо этого налоговая система не должна сдерживать развитие экономики, поскольку значительная централизация средств в бюджете сегодня может завтра обернуться бюджетными потерями. Этот подход требует оптимизации уровня налоговой нагрузки. Кроме того, налоговая система может быть признана эффективной, если она стимулирует развитие приоритетных направлений в области экономического и социального развития общества.

Налоги в структуре общественных отношений выполняют ряд чрезвычайно важных и сложных задач. Принципиально их можно свести к четырем основным функциям: фискальной, стимулирующей, распределительной и регулирующей.

Фискальная функция выступает в качестве первоначальной, поскольку она является причиной возникновения и существования налогов. Это основная функция, характерная для всех государств на различных этапах развития. Эта функция обеспечивает формирование доходов государства, создает материальную основу государственной политики. Если налог не выполняет фискальную функцию, то и другие его функции не реализуются. Мобилизуя через налоги часть национального дохода, государство постоянно взаимодействует с участниками производственного процесса, что обеспечивает ему реальные возможности влиять на развитие экономики в нужном направлении.

Фискальной функции противоположно стимулирование лучшего и более эффективного использования имеющихся ресурсов – труда, капитала, природных ресурсов. А налогообложение как сфера перераспределительных финансово-бюджетных отношений несет в себе стимулирующие начала. Экономические стимулы заложены и в фискальной функции, так как сформированные преимущественно налоговым методом бюджетные ресурсы предназначены для развития непроизводственной сферы, обеспечения потребностей науки, здравоохранения, культуры и других общественных потребностей. Разумное целевое использование бюджетных ресурсов стимулирует общественный прогресс. Но такое стимулирование производства осуществляется опосредованно и, случается, проявляется через многие годы. В производстве создаются финансовые ресурсы для развития всех сфер деятельности, а поэтому производство – главный объект налогового стимулирования. [10, стр. 41]

Это значит, что налог обладает самостоятельной стимулирующей функцией, которая реализуется через систему льгот, исключений, преференций. Она проявляется в изменении объекта обложения, уменьшении налогооблагаемой базы, понижении налоговой ставки. Стимулирующей функции характерно стимулирование социально-экономической деятельности приоритетных для государства направлений.

Нужно отметить, что в понятие стимулирующей функции вкладывается как положительное, так и отрицательное значение. Это объясняется силой налогов как инструмента стимулирования или подавления производственной и предпринимательской активности. Стимулирующая функция означает, что налоги способны оказывать серьезное воздействие на производство, стимулируя или, наоборот, сдерживая его темпы, усиливая или ослабляя накопление капитала, увеличивая или сокращая платежеспособный спрос, как предприятий, так и населения.

Из сущности налогов вытекает еще одна их функция – распределительная, а точнее перераспределительная, которая обеспечивает процесс перераспределения части совокупного общественного продукта, главным образом чистого дохода, и направление части его на расширенное воспроизводство израсходованных факторов производства (капитала, труда, природных ресурсов), а другой его части – в централизованный фонд государственных ресурсов, то есть в бюджет государства в форме налогов. В этой функции реализуется общественное назначение налогов как особого централизованного инструмента распределительных отношений.

Главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, необходимых для осуществления собственных функций государства. Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейший экономический субъект. Распределительная функция налогов носит объективный характер, как объективно и само существование и функционирование государства. Она возникла вместе с появлением государства, которому требовались средства для выполнения своих функций, изымаемые в форме налогов. [21, стр. 23]

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Изначально она носила сугубо фискальный характер, но с развитием государства стала активно участвовать в организации хозяйственной жизни и развитии экономики. У этой функции появилось регулирующее свойство. Сегодня регулирующие функции государства настолько велики, что можно рассматривать эти процессы как проявление регулирующей функции налогов.

Регулирующая функция налогов состоит в их способности воздействовать на развитие экономики, обеспечивая ей устойчивый рост, устраняя возникающие диспропорции между объемом производства и платежеспособным спросом. Регулирующая функция реализуется через механизм налогового регулирования, который включает совокупность мер косвенного воздействия государства на развитие производства путем изменения нормы изъятия доходов у предприятий в бюджет, повышения или понижения общего уровня налогообложения, предоставления налоговых льгот, поощряющих деловую активность в отдельных сферах предпринимательства или регионах страны.

Регулирующая функция неотделима от других функций, в частности фискальной. Однако внутреннее единство функций не исключает противоречий между ними, заложенных в самой сущности налогов. Каждая функция отражает определенную сторону налоговых отношений: фискальная – отношения налогоплательщика к государству, основанное на максимальной мобилизации ресурсов в бюджет; регулирующая – отношение государства к налогоплательщику в процессе создания благоприятных условий для развития экономики. В результате в фискальной функции, благодаря которой государство снабжается финансовыми ресурсами, заложено противоречие между необходимостью постоянного и все большего увеличения доходной базы государственного бюджета и ограниченными возможностями юридических и физических лиц в обеспечении такого увеличения. Противоречивость регулирующей функции состоит в том, что реальная потребность государственного вмешательства в процесс производства через рост налогового пресса должна ограничиваться возможностями экономики, иначе могут последовать замедление экономического роста и даже необратимые процессы. Через взаимосвязь и взаимодействие этих противоречий должен достигаться оптимальный баланс интересов государства (в росте доходов бюджета) и хозяйствующих субъектов (в повышении эффективности и доходности производства).

Несмотря на то, что функции налогов взаимосвязаны и взаимообусловлены, каждая из них имеет определенные границы самостоятельности и обособленности. Это проявляется при рассмотрении различных видов налогов, например, акцизы на табак и алкогольные напитки преследуют в основном фискальные цели, а налог на землю имеет в большей мере стимулирующую цель.

Что касается классификации налогов, то под ней понимается группировка налогов по различным признакам. Нельзя не заметить, что количество группировок достаточно велико. Почему тот или иной налог отнесен к различным группам – это зависит от того, что положено в основу разграничения. Иначе говоря, речь идет об основаниях отнесения налогов к классификационным группам. Основания могут быть как экономического, так и юридического характера. [31, стр. 52]

Группирование налогов необходимо как для упрощения налоговых расчетов, составления отчетности с использованием машинной обработки данных, так и для проведения научно-практических исследований. Пользуясь такой классификацией, можно определить роль каждого налога и налоговой группы по отношению к республиканскому и местным бюджетам, к финансовому состоянию как налогоплательщиков, так и государства. Это облегчает систематизацию учета налогов и налоговых групп.

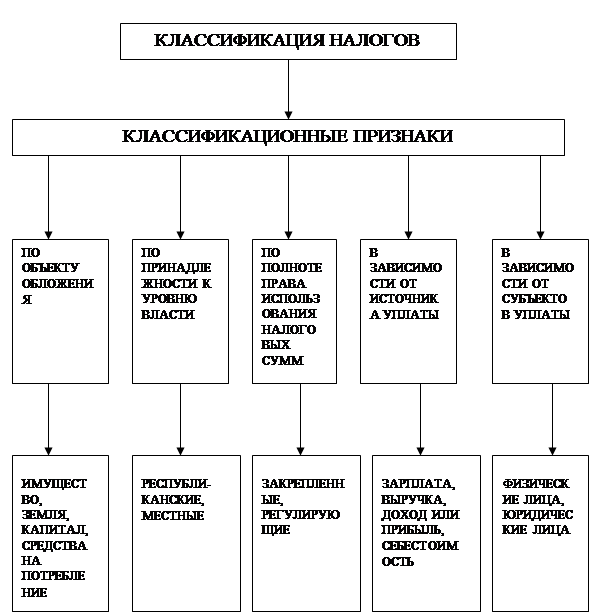

Общепринято начинать классификацию налогов с подразделения их на прямые и косвенные. В основе деления лежат особенности объектов обложения и характер взаимоотношений плательщика и государства. Прямые налоги устанавливаются непосредственно не доход и имущество. К косвенным относятся налоги на товары и услуги, включаемые в отпускную цену.

| ||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||

Рис. 1. Классификационный состав налогов. [10, стр. 51.]

Различают налоги государственные и местные. Государственные формируют доходы центрального бюджета. Местные - поступают в региональные и муниципальные бюджеты.

Существует классификация налогов и по объектам обложения. В соответствии с данным критерием выделяют следующие группы: налоги на имущество, ресурсные налоги, налоги на доход или прибыль, налоги на действия и т.д.

В зависимости от вида плательщика налоги делятся на налоги с физических лиц и налоги с юридических лиц.

В среде ученых и практиков идут дискуссии по поводу приоритетов прямого либо косвенного налогообложения. Как правило, превалирует точка зрения о том, что косвенные налоги в наибольшей степени несут фискальную функцию, что сдерживает экономический рост, и, следовательно, необходимо увеличивать долю прямых налогов в доходах бюджета.

В зависимости от распределения взысканных сумм между бюджетами различных уровней налоги делятся на закрепленные и регулирующие доходные источники. Закрепленными называют налоги, которые на длительный период полностью или в определенной части закреплены как доходный источник конкретного бюджета. Например, подоходный налог является доходом местного бюджета. Регулирующие источники ежегодно перераспределяются между бюджетами различных уровней с целью покрытия дефицита. В качестве регулирующих в Республике Беларусь используются акцизы, НДС, налог на прибыль. Распределение сумм этих налогов между различными бюджетами происходит при утверждении республиканского бюджета на конкретный год. Так, в 2004 году в бюджеты областей Республики Беларусь и города Минска должно направляться 20 % акцизов на автомобильное топливо; налог на доходы и прибыль должен распределяться следующим образом: в бюджет Брестской области– 60 % суммы налога, Витебской – 44 %, Гомельской – 33 %, Гродненской – 43 %, Минской – 39 %, Могилевской – 100 %, в бюджет города Минска – 29,2%. [8, стр. 6]

По степени компетенции органов власти различных уровней в отношении решения вопросов установления и введения в действие налогов выделяют государственные (республиканские) и местные налоги.

Установление и введение в действие государственных налогов осуществляется решением высшего представительного органа государства в форме закона. Это не означает, что эти налоги обязательно поступают в центральный бюджет. Они могут зачисляться в бюджеты различных уровней. Например, в Республике Беларусь к таким платежам можно отнести НДС, налог на прибыль, акцизы.

Местные налоги могут устанавливаться как высшим представительным органом, так и соответствующим местным органом власти, но вводятся они только решением, принятым на местном уровне (в республике Беларусь к таким платежам можно отнести налог с продаж, сборы за услуги и т.д.). Эти налоги всегда поступают в местные бюджеты. Число таких налогов в отдельных странах колеблется от 20 до 100, а их удельный вес в общих доходах местных бюджетов – от 30 до 70%. [20, стр. 36] В некоторых странах, например, США, Швейцария, к местным налогам относятся и налоги, взимаемые местными властями в виде надбавок к налогам, закрепленным за вышестоящими бюджетами.

Налоги по порядку их использования подразделяются на общие и целевые. Общие налоги обезличиваются и поступают в бюджет для финансирования общегосударственных мероприятий. Целевые налоги зачисляются в обособленные целевые бюджетные или внебюджетные фонды. В Республике Беларусь к целевым бюджетным фондам относятся: республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки; республиканский дорожный фонд и др., а с 2004 года и Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь.

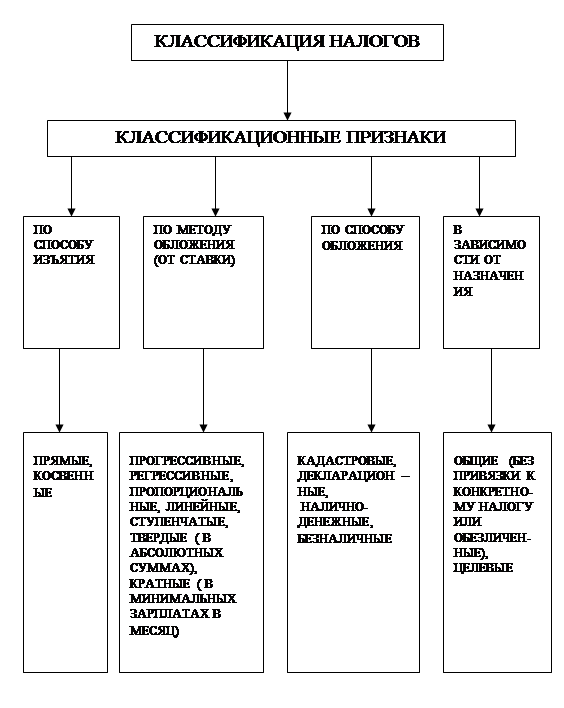

Существуют и другие основания деления налогов на виды, например, по методу обложения или от источника уплаты. В принципе в качестве критерия можно взять любой системный признак налога.

Таким образом, налоги являются неотъемлемой частью любой экономики, независимо от политического строя страны. Различие заключается в том, какую роль налогам отводили в регулировании экономики страны. Множественность налогов позволяет решать разнообразные задачи и реализовать различные функции.

Налоги играют решающую роль в процессе перераспределения валового внутреннего продукта и национального дохода страны. В ходе распределения и перераспределения ВВП и НД реализуются фискальная и регулирующая функции налогов.

Необходимо отметить, что классификация налогов и сборов по группам исходя из единых признаков позволяет лучше понять и изучить налоговую систему государства.

Похожие работы

... сборы за товары, ввозимые или вывозимые за пределы страны. Таможенные пошлины уплачиваются лицом, перемещающим товары. 3. Можно выделить следующие проблемы функционирования налоговой системы Республики Беларусь: · сложное законодательство; · нечеткость изложения некоторых норм; · высокая периодичность уплаты налогов; · большое количество налогов и сборов; · относительно высокие ...

... прав и обязанностей налогоплательщиков и налоговых органов, а также решение проблемных вопросов налогообложения с учетом результатов практического применения норм налогового законодательства. 2.3 Анализ налоговой нагрузки Налоговая система Республики Беларусь была сформирована в 1992 г. в экстренном режиме в условиях рвущихся экономических связей между республиками, входившими ранее в единый ...

... Было рассмотрено налоговое законодательство и основные его части. В работе была прослежена эволюция налоговой системы в Республике Беларусь в разрезе развития экономических отношений. Были выявлены основные недостатки системы налогообложения в Беларуси. Был сделан вывод о необходимости совершенствования налоговой системы с учетом международного опыта, которая показывает, что непременным условием ...

... правительств, бизнеса. Поэтому вопрос гармонизации налоговых систем является проблемой достаточно отдаленного будущего. 3. Особенности налоговой системы Республики Беларусь 3.1 Общая характеристика налоговой системы, особенности налогообложения в Республике Беларусь Под налоговой системой государства понимается совокупность налогов, пошлин и сборов, установленных на его территории и ...

0 комментариев