Економічна сутність загальнообов'язкового державного соціального страхування

Нормативне регулювання обліку розрахунків за соціальним страхуванням

Економічна політика ТзОВ "ТРК "ХІТ Івано-Франківськ"

Облікова політика ТзОВ «ТРК «ХІТ Івано-Франківськ»

Облік розрахунків з органами соціального страхування на випадок тимчасової втрати працездатності

Шляхи вдосконалення обліку розрахунків з органами соціального страхування

Навигация

Облік розрахунків з органами соціального страхування на випадок тимчасової втрати працездатності

Облік розрахунків з органами соціального страхування

61355

знаков

1

таблица

0

изображений

3.2 Облік розрахунків з органами соціального страхування на випадок тимчасової втрати працездатності

За загальнообов’язковим державним соціальним страхуванням у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням на ТзОВ «ТРК «ХІТ Івано-Франківськ» надаються такі види матеріального забезпечення та соціальних послуг:

1) допомога з тимчасової непрацездатності (включаючи догляд за хворою дитиною); 2) допомога у зв’язку з вагітністю та пологами; 3) допомога при народженні дитини; 4) допомога з догляду за дитиною до досягнення нею трирічного віку; 5) допомога на поховання;

6) забезпечення оздоровчих заходів (оплата путівок на санаторно-курортне лікування застрахованим особам та членам їхніх сімей, до дитячих оздоровчих закладів).

Допомога з тимчасової непрацездатності надається застрахованій особі у формі матеріального забезпечення, яке повністю або частково компенсує втрату заробітної плати (доходу), у разі настання в неї одного з таких страхових випадків:

1) тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві;

2) необхідності догляду за хворою дитиною; 3) необхідності догляду за хворим членом сім’ї;

4) догляду за дитиною віком до трьох років або дитиною-інвалідом віком до 16 років, у разі хвороби матері або іншої особи, яка доглядає за цією дитиною;

5) карантину, накладеного органами санітарно-епідеміологічної служби;

6) тимчасового переведення застрахованої особи відповідно до медичного висновку на легшу, нижчеоплачувану роботу;

7) протезування з поміщенням у стаціонар протезно-ортопедичного підприємства;

8) санаторно-курортного лікування.

Розміри внесків за загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, у ТзОВ «ТРК «ХІТ Івано-Франківськ» встановлено 1,4 відсотка суми фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні компенсаційні виплати, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України «Про оплату праці» та підлягають обкладанню податком з доходів фізичних осіб.

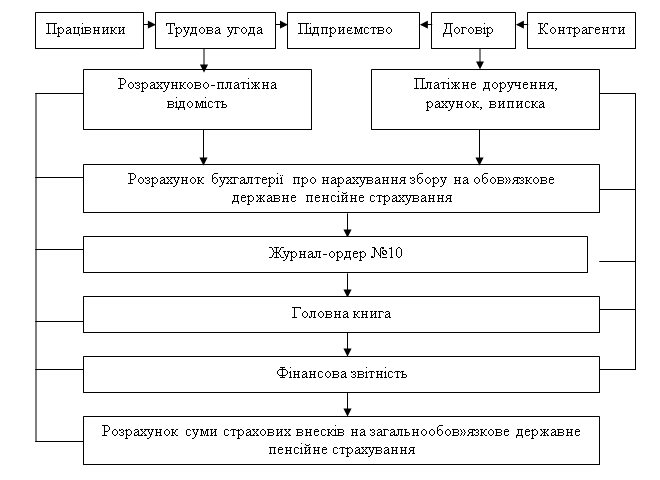

Облік розрахунків з Фондом на ТзОВ «ТРК «ХІТ Івано-Франківськ» відображається на субрахунку 652 «За соціальним страхуванням». За кредитом субрахунка 652 відображаються нараховані зобов’язання за сумами страхових внесків, які кореспондуються з дебетом рахунків 23 «Виробництво», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут» тощо.

При перерахуванні коштів до Фонду підприємством дебетується субрахунок 652 та кредитується відповідний рахунок класу 3 «Кошти, розрахунки та інші активи».

Утримання із заробітної плати внесків до Фонду відображаються в обліку за дебетом субрахунка 661 «Розрахунки за заробітною платою» та за кредитом субрахунка 652.

На ТзОВ «ТРК «ХІТ Івано-Франківськ» складається така кореспонденція рахунків:

1) Нараховані збори на обов’язкове соціальне страхування у зв’язку з тимчасовою втратою працездатності

Д-т К-т Сума 231 652 3052,05 2) Утримані збори на обов’язкове соціальне страхування у зв’язку з тимчасовою втратою працездатності із заробітної плати працівників Д-т К-т Сума 661 652 1878,53

Страхувальник щоквартально складають у двох примірниках наростаючим підсумком з початку року звіт із зазначенням у ньому сум, нарахованих і сплачених страхових внесків та інших надходжень, а також сум, витрачених на виплату допомоги та здійснення інших заходів, фінансування яких проводиться за рахунок коштів Фонду.

Звіт страхувальника-роботодавця подається за підписами керівника та головного бухгалтера і завіряється печаткою страхувальника.

Один примірник звіту не пізніше 20 числа, наступного за звітним періодом місяця, подається до органу реєстрації, другий – залишається в бухгалтерії ТзОВ «ТРК «ХІТ Івано-Франківськ».

3.3 Облік розрахунків з органами соціального страхування на випадок безробіття

Страхуванню на випадок безробіття підлягають особи, які працюють на умовах трудового договору (контракту), включаючи тих, які працюють неповний робочий день або неповний робочий тиждень.

Особа набирає статусу застрахованої особи з дня укладання трудового договору, з цього дня починається сплата страхових внесків, яка припиняється з дня розірвання трудового договору.

Особам, які підлягають страхуванню на випадок безробіття, видається свідоцтво про державне обов’язкове соціальне страхування, яке є єдиним для всіх видів страхування.

Страхуванню на випадок безробіття не підлягають пенсіонери та особи, в яких відповідно до законодавства України виникло право на пенсію. На загальнообов’язкове державне соціальне страхування на випадок безробіття на ТзОВ «ТРК «ХІТ Івано-Франківськ» встановлені такі внески: 1,6 відсотка суми фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України «Про оплату праці», та підлягають обкладанню податком з доходів фізичних осіб.

Нараховані суми страхових внесків підприємств (роботодавців) перераховуються на відповідний рахунок Фонду загальнообов’язкового соціального страхування на випадок безробіття.

На ТзОВ «ТРК «ХІТ Івано-Франківськ» зобов’язані вести облік сплачених внесків до Фонду, у тому числі сплачених застрахованими особами.

Нараховані та перераховані страхові внески обліковуються бухгалтером на субрахунку 653 «За страхуванням на випадок безробіття».

Нарахування страхових внесків до Фонду відображається ними за дебетом рахунків класу 8 «Витрати за елементами» та за кредитом субрахунка 653 «За страхуванням на випадок безробіття».

Утримання страхових внесків із застрахованих осіб відображається за дебетом субрахунка 661 «Розрахунки за заробітною платою» та за кредитом субрахунка 653 «За страхуванням на випадок безробіття».

При перерахуванні коштів до Фонду дебетується субрахунок 653 «За страхуванням на випадок безробіття» та кредитується відповідний рахунок класу 3 «Кошти, розрахунки та інші активи».

На ТзОВ «ТРК «ХІТ Івано-Франківськ» складається така кореспонденція рахунків: 1) Нараховані збори на обов’язкове соціальне страхування на випадок безробіття Д-т К-т Сума 232 653 2645,12 2) Утримані збори на обов’язкове соціальне страхування на випадок безробіття із заробітної плати працівників Д-т К-т Сума 661 653 1007,07

На ТзОВ «ТРК «ХІТ Івано-Франківськ»щокварталу складають у двох примірниках Розрахункову відомість про нарахування і перерахування страхових внесків до Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття, один примірник якої подається до центру зайнятості за місцем реєстрації платника в такі терміни: 10 квітня, 10 липня, 10 жовтня, 15 січня.

Усі примірники розрахункової відомості підписуються керівником і головним бухгалтером підприємства або організації, виконавцем та завіряються печаткою. Другий примірник звіту, завірений центром зайнятості, залишається у бухгалтерії платника страхових внесків.

3.4 Розрахунки за зборами на обов’язкове соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності

ТзОВ «ТРК «ХІТ Івано-Франківськ» платником страхових внесків до Фонду соціального страхування з тимчасової втрати працездатності за реєстраційним номером 7464 від та Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття за реєстраційним номером 408.

Базою для обкладання внесків на соціальне страхування є суми фактичних витрат на оплату праці найманих працівників, що підлягають обкладанню прибутковим податком з громадян та включають основу та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, в тому числі в натуральній формі, а також сума оплати праці кожного працівника. При розрахунку бази для нарахування страхових внесків, крім Закону України “Про оплату праці”, ТзОВ «ТРК «ХІТ –Франківськ» також керується Інструкцією зі статистики заробітної плати, затвердженого Мінстатом України від 11 грудня №323 і зареєстрованого в Мін’юсті України 21 грудня №465/1001 (зі змінами та доповненнями), Декретом Кабінету Міністрів України від 26 грудня 1992 року №13-92 “Про прибутковий податок з громадян” (зі змінами та доповненнями), Інструкцією про прибутковий податок з громадян, затвердженого наказом ГДПІ України від 21 квітня 1993 року №12 (зі змінами та доповненнями).

Так, сума збору на випадок безробіття для підприємств - роботодавців збільшилась порівняно з 2000 роком, але загальний відсоток відрахування на соціальне страхування (з урахуванням збору на загальнообов’язкове соціальне страхування у зв’язку з тимчасовою втратою працездатності і виплатою обумовленими народженням і похованням) зменшився.

База для обчислення страхових внесків на підприємстві не перевищує максимальної величини фактичних витрат страхувальника на оплату праці найманих працівників. Так, як середньомісячний внесок в середньому спадає: обчислення суми страхових внесків (зборів) та їх сплата здійснюється щомісяця згідно з додатком 1 до постанови Кабінету Міністрів України від 7 березня 2001 року №225.

Загальна сума страхових внесків, що підлягає перерахуванню:

- до Фонду загальнообов’язкового державного соціального страхування на випадок безробіття (гр. 5 р. 19 + гр. 6 р. 19) = 11,08 + 46,70 = 57,78 гривні;

- до Фонду соціального страхування у зв’язку з тимчасовою втратою працездатності (гр. 7 р. 19 + гр. 8 р. 19) = 6,77 + 58,15 = 65,15 гривні;

- до Пенсійного фонду (гр. 9 р. 19 + гр. 10 р. 19) = 28,35 + 792 = 820,35 гривні.

Похожие работы

... » «Україна» Національного агроекологічного університету було створено згідно з постановою ЦК КП України і Ради Міністрів Української РСР від 4 лютого 1961 року № 121 на базі колгоспів ім. Гетьмана та ім. Сталіна Черняхівського району Житомирської області. Спочатку був створений радгосп ім. Сталіна і переданий в підпорядкування Житомирському сільськогосподарському інституту. В 1964 році згідно з ...

... оздоровчої, аматорської, спортивної, культурної, освітньої, наукової та благодійної діяльності. Соціальне страхування на добровільній основі у Фонді соціального страхування з тимчасової втрати працездатності України провадиться для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, а також адвокатів, які відповідно до Закону України ” ...

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

... і діляться на наступні групи: · готівка у касі підприємства; · гроші на поточних рахунках у банках; · гроші на інших рахунках у банках; · інші грошові кошти. Бухгалтерський облік грошових коштів в національній валюті повинен забезпечувати: 1) своєчасне і повне документування операцій з руху грошових коштів; 2) суцільну реєстрацію ...

0 комментариев