Економічна сутність загальнообов'язкового державного соціального страхування

Нормативне регулювання обліку розрахунків за соціальним страхуванням

Економічна політика ТзОВ "ТРК "ХІТ Івано-Франківськ"

Облікова політика ТзОВ «ТРК «ХІТ Івано-Франківськ»

Облік розрахунків з органами соціального страхування на випадок тимчасової втрати працездатності

Шляхи вдосконалення обліку розрахунків з органами соціального страхування

Навигация

Економічна сутність загальнообов'язкового державного соціального страхування

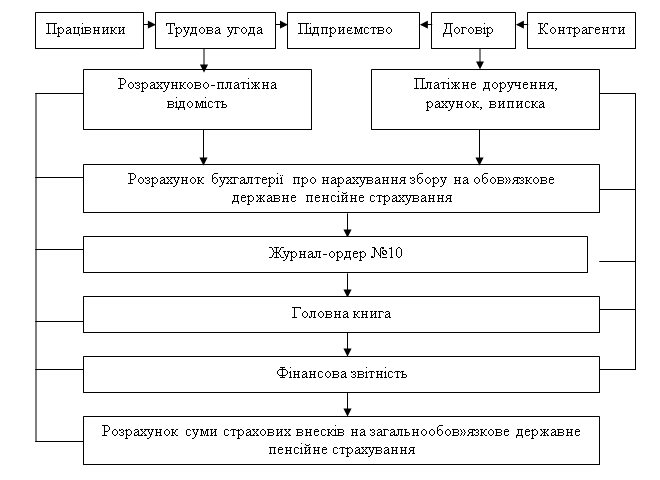

Облік розрахунків з органами соціального страхування

61355

знаков

1

таблица

0

изображений

1.2 Економічна сутність загальнообов'язкового державного соціального страхування

Загальнообов'язкове державне соціальне страхування - це система прав, обов'язків і гарантій, яка передбачає надання соціального захисту, що включає матеріальне забезпечення громадян у разі хвороби, повної, часткової або тимчасової втрати працездатності, втрати годувальника, безробіття з незалежних від них обставин, а також у старості та в інших випадках, передбачених законом, за рахунок грошових фондів, що формуються шляхом сплати страхових внесків власником або уповноваженим ним органом (далі - роботодавець), громадянами, а також бюджетних та інших джерел, передбачених законом. Основи законодавства України про загальнообов'язкове державне соціальне страхування відповідно до Конституції України визначають принципи та загальні правові, фінансові та організаційні засади загальнообов'язкового державного соціального страхування громадян в Україні.

Законодавство України про загальнообов'язкове державне соціальне страхування складається з цих Основ та прийнятих відповідно до них законів, інших нормативно-правових актів, що регулюють відносини у сфері загальнообов'язкового державного соціального страхування.

Якщо міжнародним договором України, згода на обов'язковість якого надана Верховною Радою України, встановлено інші норми, ніж ті, що передбачені законодавством України про загальнообов'язкове державне соціальне страхування, то застосовуються норми міжнародного договору.

Завданням законодавства про загальнообов'язкове державне соціальне страхування є встановлення гарантій щодо захисту прав та інтересів громадян, які мають право на пенсію, а також на інші види соціального захисту, що включають право на забезпечення їх у разі хвороби, постійної або тимчасової втрати працездатності, безробіття з незалежних від них обставин, народження дитини, необхідності догляду за малолітньою дитиною або дитиною-інвалідом, хворим членом сім'ї, смерті громадянина та членів його сім'ї тощо.

Право на забезпечення за загальнообов'язковим державним соціальним страхуванням згідно з цими Основами мають застраховані громадяни України, іноземні громадяни, особи без громадянства та члени їх сімей, які проживають в Україні, якщо інше не передбачено законодавством України, а також міжнародним договором України, згода на обов'язковість якого надана Верховною Радою України.

Види загальнообов'язкового державного соціального страхування Залежно від страхового випадку є такі види загальнообов'язкового державного соціального страхування:

· пенсійне страхування;

· страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням;

· медичне страхування;

· страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності;

· страхування на випадок безробіття;

· інші види страхування, передбачені законами України.

Відносини, що виникають за зазначеними у частині першій цієї статті видами загальнообов'язкового державного соціального страхування, регулюються окремими законами, прийнятими відповідно до цих Основ.

Принципи загальнообов'язкового державного соціального страхування Загальнообов'язкове державне соціальне страхування громадян України здійснюється за принципами:

· законодавчого визначення умов і порядку здійснення загальнообов'язкового державного соціального страхування;

· обов'язковості страхування осіб, які працюють на умовах трудового договору (контракту) та інших підставах, передбачених законодавством про працю, та осіб, які забезпечують себе роботою самостійно (члени творчих спілок, творчі працівники, які не є членами творчих спілок), громадян - суб'єктів підприємницької діяльності;

· надання права отримання виплат за загальнообов'язковим державним соціальним страхуванням особам, зайнятим підприємницькою, творчою діяльністю тощо;

· обов'язковості фінансування страховими фондами (установами) витрат, пов'язаних із наданням матеріального забезпечення та соціальних послуг, у обсягах, передбачених законами з окремих видів загальнообов'язкового соціального страхування;

· солідарності та субсидування;

· державних гарантій реалізації застрахованими громадянами своїх прав;

· забезпечення рівня життя, не нижчого за прожитковий мінімум, встановлений законом, шляхом надання пенсій, інших видів соціальних виплат та допомоги, які є основним джерелом існування;

· цільового використання коштів загальнообов'язкового державного соціального страхування;

· паритетності представників усіх суб'єктів загальнообов'язкового державного соціального страхування в управлінні загальнообов'язковим державним соціальним страхуванням.

Суб'єкти та об'єкти загальнообов'язкового державного соціального страхування Суб'єктами загальнообов'язкового державного соціального страхування є застраховані громадяни, а в окремих випадках - члени їх сімей та інші особи, страхувальники і страховики.

Застрахованою є фізична особа, на користь якої здійснюється загальнообов'язкове державне соціальне страхування.

Коло осіб, які можуть бути застрахованими за загальнообов'язковим державним соціальним страхуванням, визначається цими Основами та іншими законами, прийнятими відповідно до них.

Страхувальниками за загальнообов'язковим державним соціальним страхуванням є роботодавці та застраховані особи, якщо інше не передбачено законами України.

Страховиками є цільові страхові фонди з:

· пенсійного страхування;

· медичного страхування;

· страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням;

· страхування від нещасних випадків на виробництві та професійних захворювань;

· страхування на випадок безробіття.

Страхові фонди беруть на себе зобов'язання щодо збору страхових внесків та надання застрахованим особам матеріального забезпечення і соціальних послуг при настанні страхових випадків.

Об'єктом загальнообов'язкового державного соціального страхування є страховий випадок, із настанням якого у застрахованої особи (члена її сім'ї, іншої особи) виникає право на отримання матеріального забезпечення та соціальних послуг, передбачених статтею 25 цих Основ.

Особи, які підлягають загальнообов'язковому державному соціальному страхуванню Загальнообов'язковому державному соціальному страхуванню підлягають:

1) особи, які працюють на умовах трудового договору (контракту):

а) на підприємствах, в організаціях, установах незалежно від їх форм власності та господарювання;

б) у фізичних осіб;

2) особи, які забезпечують себе роботою самостійно (члени творчих спілок, творчі працівники, які не є членами творчих спілок), громадяни - суб'єкти підприємницької діяльності.

Перелік, доповнення та уточнення кола осіб, які підлягають загальнообов'язковому державному соціальному страхуванню, а також конкретних видів загальнообов'язкового державного соціального страхування, до яких належать особи, визначаються законами України з окремих видів загальнообов'язкового державного соціального страхування.

Громадяни України, які працюють за межами території України та не застраховані в системі соціального страхування країни, в якій вони перебувають, мають право на забезпечення за загальнообов'язковим державним соціальним страхуванням в Україні за умови сплати страхових внесків, якщо інше не передбачено міжнародними договорами України, згода на обов'язковість яких надана Верховною Радою України.

Свідоцтво про загальнообов'язкове державне соціальне страхування Особи, які підлягають загальнообов'язковому державному соціальному страхуванню, одержують свідоцтво про загальнообов'язкове державне соціальне страхування, яке є єдиним для всіх видів страхування та документом суворої звітності.

Порядок видачі та зразок свідоцтва про загальнообов'язкове державне соціальне страхування затверджується Кабінетом Міністрів України.

Інформація про загальнообов'язкове державне соціальне страхування Інформація у сфері загальнообов'язкового державного соціального страхування використовується з дотриманням вимог, передбачених законодавством про інформацію.

Забороняється розголошувати без згоди застрахованої особи відомості про страховий стаж, страхові випадки, результати медичних обстежень, суми одержуваних виплат тощо.

Страховики через засоби масової інформації зобов'язані роз'яснювати населенню права та обов'язки, передбачені законодавством про загальнообов'язкове державне соціальне страхування. Страховики надають страхувальникам та застрахованим особам консультації з питань загальнообов'язкового державного соціального страхування на безоплатній основі.

Похожие работы

... » «Україна» Національного агроекологічного університету було створено згідно з постановою ЦК КП України і Ради Міністрів Української РСР від 4 лютого 1961 року № 121 на базі колгоспів ім. Гетьмана та ім. Сталіна Черняхівського району Житомирської області. Спочатку був створений радгосп ім. Сталіна і переданий в підпорядкування Житомирському сільськогосподарському інституту. В 1964 році згідно з ...

... оздоровчої, аматорської, спортивної, культурної, освітньої, наукової та благодійної діяльності. Соціальне страхування на добровільній основі у Фонді соціального страхування з тимчасової втрати працездатності України провадиться для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, а також адвокатів, які відповідно до Закону України ” ...

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

... і діляться на наступні групи: · готівка у касі підприємства; · гроші на поточних рахунках у банках; · гроші на інших рахунках у банках; · інші грошові кошти. Бухгалтерський облік грошових коштів в національній валюті повинен забезпечувати: 1) своєчасне і повне документування операцій з руху грошових коштів; 2) суцільну реєстрацію ...

0 комментариев