Економічна сутність загальнообов'язкового державного соціального страхування

Нормативне регулювання обліку розрахунків за соціальним страхуванням

Економічна політика ТзОВ "ТРК "ХІТ Івано-Франківськ"

Облікова політика ТзОВ «ТРК «ХІТ Івано-Франківськ»

Облік розрахунків з органами соціального страхування на випадок тимчасової втрати працездатності

Шляхи вдосконалення обліку розрахунків з органами соціального страхування

Навигация

Нормативне регулювання обліку розрахунків за соціальним страхуванням

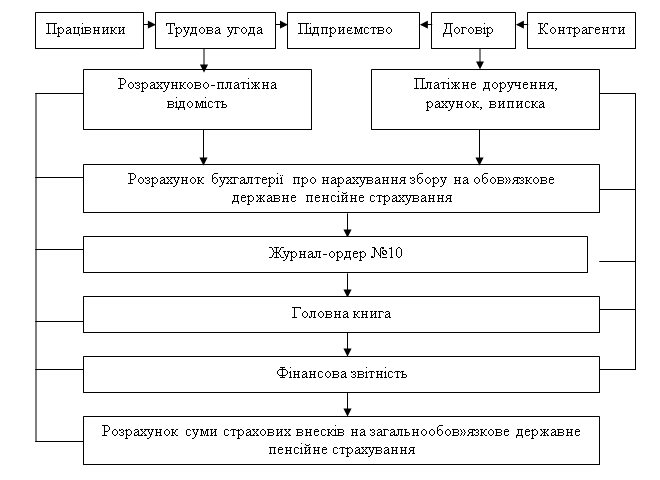

Облік розрахунків з органами соціального страхування

61355

знаков

1

таблица

0

изображений

1.3 Нормативне регулювання обліку розрахунків за соціальним страхуванням

На підприємствах всіх форм власності бухгалтерський облік ведеться відповідно до: Закону України від 16.07.99 р. № 996-XІV «Про бухгалтерський облік та фінансову звітність в Україні» (зі змінами та доповненнями) ; Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженого наказом Мінфіну України від 30.11.1999 р. № 291; Положення (стандартів) бухгалтерського обліку.

Положення (стандарт) бухгалтерського обліку 11 «Зобов’язання» визначає методологічні засади формування в бухгалтерському обліку інформації про зобов’язання та її розкриття у фінансовій звітності. Це Положення (стандарт) застосовується підприємствами, організаціями та іншими підприємствами незалежно від форм власності (крім бюджетних установ).

Відповідно до Конституції України в нашій державі встановлені і діють Закони України про загальнообов’язкове державне соціальне страхування. Принципи та загальні правові, фінансові та організаційні засади загальнообов’язкового державного соціального страхування громадян України визначені Законом України «Основи законодавства України про загальнообов’язкове державне соціальне страхування» (зі змінами та доповненнями).

Справляння зборів до Пенсійного Фонду України регламентується Законом України «Про збір на обов’язкове державне пенсійне страхування» від 09.07.03 р. № 1058 (зі змінами та доповненнями) та Інструкцією «Про порядок обчислення і сплати підприємствами, установами, організаціями та громадянами збору на обов’язкове державне пенсійне страхування, інших платежів, а також обліку їх надходження до Пенсійного Фонду України», затвердженою Постановою правління Пенсійного Фонду України від 19.10.01 р. № 16-6. Закон «Про збір на обов’язкове державне пенсійне страхування», розроблений відповідно до Конституції України та Основ законодавства України про загальнообов’язкове державне соціальне страхування (16/98-ВР), визначає принципи, засади і механізми функціонування системи загальнообов’язкового державного пенсійного страхування, призначення, перерахунку і виплати пенсій, надання соціальних послуг з коштів Пенсійного фонду, що формуються за рахунок джерел, передбачених цим Законом, а також регулює порядок формування Накопичувального пенсійного фонду та фінансування за рахунок його коштів видатків на оплату договорів страхування довічних пенсій або одноразових виплат застрахованим особам, членам їхніх сімей та іншим особам, передбаченим цим Законом. Зміна умов і норм загальнообов’язкового державного пенсійного страхування здійснюється включно шляхом внесення змін до цього Закону.

Згідно із законом «Про збір на обов’язкове державне пенсійне страхування» платниками збору на обов’язкове державне пенсійне страхування є суб’єкти підприємницької діяльності незалежно від форми власності, їхні філії та інші відокремлені підрозділи, фізичні особи – суб’єкти підприємницької діяльності, які використовують і які не використовують працю найманих працівників, а також фізичні особи, які працюють на умовах трудового договору, і фізичні особи, які виконують роботи (послуги) згідно із цивільно-правовими договорами. Кожному платнику присвоюється реєстраційний номер і вручається письмове повідомлення про розміри і строки сплати внесків.

Правові, організаційні та фінансові основи загальнообов’язкового державного соціального страхування громадян на випадок тимчасової втрати працездатності зафіксовані в Законі України «Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням» від 18.01.2001 р. № 2240-ІІІ із наступними змінами та доповненнями. Даний закон передбачає матеріальне забезпечення громадян у зв’язку з втратою заробітної плати внаслідок тимчасової втрати працездатності, вагітністю та пологами, доглядом за малолітньою дитиною, частковою компенсацією витрат, пов’язаною із народженням дитини та необхідністю догляду за нею, у разі смерті, а також надання послуг із санаторно-курортного лікування та оздоровлення застрахованим особам та членам їхніх сімей. Матеріальне забезпечення та соціальні послуги, що надаються цим законом, є окремим видом загальнообов’язкового державного соціального страхування громадян, що здійснюється Фондом соціального страхування з тимчасової втрати працездатності. Також згідно із Законом № 2240-ІІІ загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими похованням, передбачає матеріальне забезпечення громадян у зв’язку з втратою заробітної плати (доходу) внаслідок тимчасової втрати працездатності (включаючи догляд за хворою дитиною, дитиною-інвалідом, хворим членом сім’ї), вагітності та пологів, часткову компенсацію витрат, пов’язаних із смертю застрахованої особи або членів її сім’ї, а також надання соціальних послуг за рахунок бюджету Фонду соціального страхування з тимчасової втрати працездатності, що формується шляхом сплати страхових внесків власником або уповноваженим ним органом, громадянами, а також за рахунок інших джерел, передбачених цим Законом.

Правові, фінансові та організаційні засади загальнообов’язкового державного соціального страхування на випадок безробіття регламентуються Законом України «Про загальнообов’язкове державне соціальне страхування на випадок безробіття», від 11.01.2001 р. № 2213-ІІІ та «Порядком справляння збору на обов’язкове соціальне страхування на випадок безробіття», затвердженим Наказом Міністерства праці та соціальної політики України від 03.11.97 р. № 4. Також в Законі № 2213-ІІІ зазначено, що законодавство про страхування на випадок безробіття складається з Основ законодавства України про загальнообов’язкове державне соціальне страхування, Закону України «Про зайнятість населення» (803-12) та інших нормативно-правових актів, що регулюють відносини у сфері страхування на випадок безробіття, а також міжнародних договорів України, згода на обов’язковість яких надана Верховною Радою України.

Законом України «Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності» від 23.01.99 р. № 1105-XІV зі змінами та доповненнями установлено економічний механізм і організаційну структуру загальнообов’язкового державного соціального страхування від нещасного випадку на виробництві. Відповідно до даного Закону страхування від нещасного випадку є самостійним видом загальнообов’язкового соціального страхування, з допомогою якого здійснюється соціальний захист, охорона життя і здоров’я громадян у процесі їх трудової діяльності. Також в цьому Законі зазначено, що законодавство про страхування від нещасного випадку складається із Основ законодавства України про загальнообов’язкове державне соціальне страхування, цього Закону, Кодексу законів про працю України (322-08), Закону України «Про охорону праці» (2694-12) та інших нормативно-правових актів.

ІІ. Організаційно – економічний аналіз підприємства

Похожие работы

... » «Україна» Національного агроекологічного університету було створено згідно з постановою ЦК КП України і Ради Міністрів Української РСР від 4 лютого 1961 року № 121 на базі колгоспів ім. Гетьмана та ім. Сталіна Черняхівського району Житомирської області. Спочатку був створений радгосп ім. Сталіна і переданий в підпорядкування Житомирському сільськогосподарському інституту. В 1964 році згідно з ...

... оздоровчої, аматорської, спортивної, культурної, освітньої, наукової та благодійної діяльності. Соціальне страхування на добровільній основі у Фонді соціального страхування з тимчасової втрати працездатності України провадиться для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, а також адвокатів, які відповідно до Закону України ” ...

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

... і діляться на наступні групи: · готівка у касі підприємства; · гроші на поточних рахунках у банках; · гроші на інших рахунках у банках; · інші грошові кошти. Бухгалтерський облік грошових коштів в національній валюті повинен забезпечувати: 1) своєчасне і повне документування операцій з руху грошових коштів; 2) суцільну реєстрацію ...

0 комментариев