Економічна сутність загальнообов'язкового державного соціального страхування

Нормативне регулювання обліку розрахунків за соціальним страхуванням

Економічна політика ТзОВ "ТРК "ХІТ Івано-Франківськ"

Облікова політика ТзОВ «ТРК «ХІТ Івано-Франківськ»

Облік розрахунків з органами соціального страхування на випадок тимчасової втрати працездатності

Шляхи вдосконалення обліку розрахунків з органами соціального страхування

Навигация

Облік розрахунків з органами соціального страхування

Облік розрахунків з органами соціального страхування

61355

знаков

1

таблица

0

изображений

ЗМІСТ

ВСТУП

1. Організація обліку розрахунків з органами соціального страхування

1.1 Основні засади обліку розрахунків по страхуванню

1.2 Економічна сутність загальнообов'язкового державного соціального страхування

1.3 Нормативне регулювання обліку розрахунків за соціальним страхуванням

2. Організаційно – економічний аналіз підприємства

2.1 Економічна політика ТзОВ "ТРК "ХІТ Івано-Франківськ"

2.2 Ведення обліку на підприємстві

2.3 Облікова політика ТзОВ "ТРК "ХІТ Івано-Франківськ"

3. Облік розрахунків з органами соціального страхування на ТзОВ "ТРК "ХІТ Івано-Франківськ"

3.1 Первинний, синтетичний та аналітичний облік розрахунків з органами соціального страхування на ТзОВ "ТРК "ХІТ Івано-Франківськ"

3.2.Облік розрахунків з органами соціального страхування на випадок тимчасової втрати працездатності

3.3. Облік розрахунків з органами соціального страхування на випадок безробіття

3.4. Розрахунки за зборами на обов’язкове соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності.

3.5. Шляхи вдосконалення обліку розрахунків з органами соціального страхування

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність даної роботи полягає в необхідності удосконалення обліку розрахунків з органами соціального страхування для чого важливо правильно організувати облік витрат на підприємстві, побудувати систему аналізу виробничих показників та ефективний пошук резервів поліпшення результатів діяльності. Це і обумовило вибір теми роботи.

При підготовці курсової роботи вивчено економічний стан підприємства, порядок обліку розрахунків з органами соціального страхування та запропоновано шляхи підвищення показників діяльності ТзОВ "ТРК "ХІТ Івано-Франківськ"

Метою дослідження є пошук шляхів покращення обліку розрахунків з органами соціального страхування.

Для досягнення мети поставленої в роботі були вирішені такі задачі:

· опрацьовані теоретичні основи обліку розрахунків з органами соціального страхування;

· проаналізувати організаційно – економічний стан підприємства;

· опрацьовано первинний та зведений, синтетичний та аналітичний облік розрахунків з органами соціального страхування;

· визначені і економічно обґрунтовані шляхи покращення обліку розрахунків з органами соціального страхування.

Предметом дослідження даної роботи є вивчення сучасного обліку розрахунків з органами соціального страхування на прикладі ТзОВ "ТРК "ХІТ Івано-Франківськ".

Структура роботи визначалась її задачами. Робота містить вступ 3 розділи, висновок, список використаних джерел, додатки.

І. Організація обліку розрахунків з органами соціального страхування

1.1 Основні засади обліку розрахунків по страхуванню

Об’єктом оподаткування є фактичні витрати на оплату праці працівників, які включають витрати на виплату основної і додаткової заробітної плати, а також інших заохочувальних та компенсаційних виплат.

До нарахувань на Фонд оплати праці належать:

збір до Пенсійного фонду;

збір на загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням;

збір на загальнообов’язкове державне соціальне страхування України на випадок безробіття;

збір на загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання.

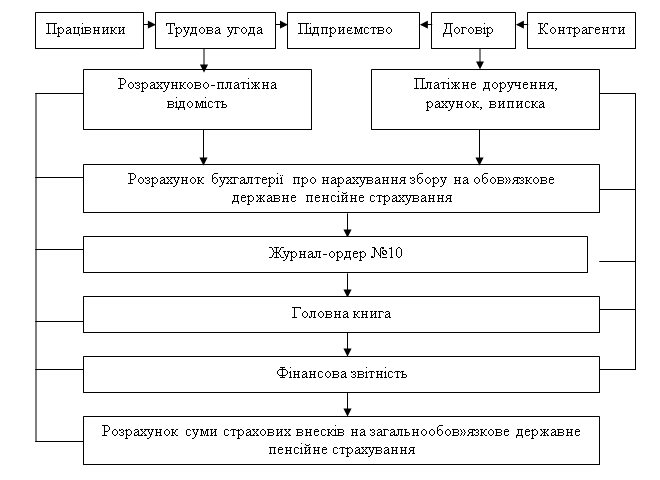

Облік розрахунків зі страхування ведеться на рахунку 65 “Розрахунки за страхуванням”.

По кредиту цього рахунка відображаються нараховані зобов’язання за страхуванням, а також одержані від органів страхування кошти, по дебету – погашення заборгованості та витрачання коштів страхування на підприємстві.

Рахунок 65 “Розрахунки за страхуванням” має такі субрахунки:

651 “Розрахунки за пенсійним забезпеченням”;

652 “Розрахунки за соціальним страхуванням”;

653 “Розрахунки за страхуванням на випадок безробіття”;

654 “Розрахунки з інших видів страхування”.

На субрахунку 651 “Розрахунки за пенсійним забезпеченням” ведеться облік розрахунків з Пенсійним фондом України за збором на обов’язкове державне пенсійне страхування. Ставка збору – 33,2 % від фонду оплати праці; 1-2 % із заробітної плати кожного працівника.

Бюджетні установи є платниками збору на обов’язкове державне пенсійне страхування при здійсненні таких операцій:

при купівлі іноземної валюти (у розмірі 1 % від суми у гривнях, витрачених на купівлю валюти);

при відчуженні легкових автомобілів (у розмірі 3 % вартості легкового автомобіля, яка визначена відповідно до договорів купівлі-продажу, обміну, на основі довідок рахунків торговельних організацій, довідок органів митної служби, актів експертної оцінки вартості автомобіля та інших документів, які підтверджують їх вартість);

за користування послугами мобільного зв’язку (6 % вартості послуг мобільного зв’язку, що сплачена споживачами цих послуг операторові, який їх надає (зокрема вхідні та вихідні дзвінки, абонентська плата та інші послуги, вказані в рахунках)).

Бюджетні установи при придбанні нерухомого майна за рахунок бюджетних коштів від сплати збору на обов’язкове державне пенсійне страхування звільняються.

Похожие работы

... » «Україна» Національного агроекологічного університету було створено згідно з постановою ЦК КП України і Ради Міністрів Української РСР від 4 лютого 1961 року № 121 на базі колгоспів ім. Гетьмана та ім. Сталіна Черняхівського району Житомирської області. Спочатку був створений радгосп ім. Сталіна і переданий в підпорядкування Житомирському сільськогосподарському інституту. В 1964 році згідно з ...

... оздоровчої, аматорської, спортивної, культурної, освітньої, наукової та благодійної діяльності. Соціальне страхування на добровільній основі у Фонді соціального страхування з тимчасової втрати працездатності України провадиться для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, а також адвокатів, які відповідно до Закону України ” ...

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

... і діляться на наступні групи: · готівка у касі підприємства; · гроші на поточних рахунках у банках; · гроші на інших рахунках у банках; · інші грошові кошти. Бухгалтерський облік грошових коштів в національній валюті повинен забезпечувати: 1) своєчасне і повне документування операцій з руху грошових коштів; 2) суцільну реєстрацію ...

0 комментариев