Економічна сутність загальнообов'язкового державного соціального страхування

Нормативне регулювання обліку розрахунків за соціальним страхуванням

Економічна політика ТзОВ "ТРК "ХІТ Івано-Франківськ"

Облікова політика ТзОВ «ТРК «ХІТ Івано-Франківськ»

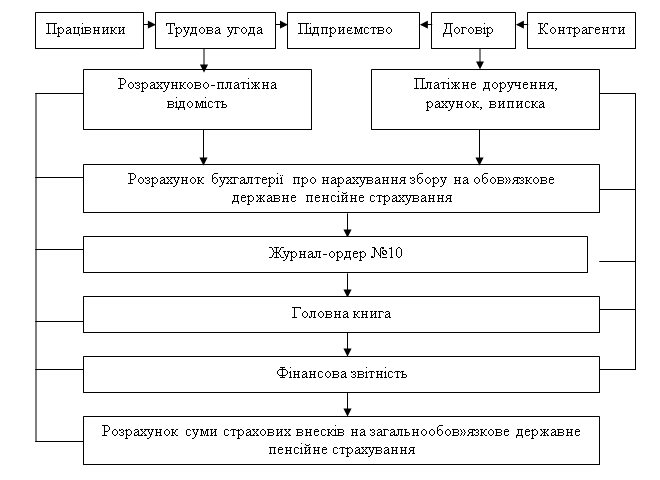

Облік розрахунків з органами соціального страхування на випадок тимчасової втрати працездатності

Шляхи вдосконалення обліку розрахунків з органами соціального страхування

Навигация

Економічна політика ТзОВ "ТРК "ХІТ Івано-Франківськ"

Облік розрахунків з органами соціального страхування

61355

знаков

1

таблица

0

изображений

2.1 Економічна політика ТзОВ "ТРК "ХІТ Івано-Франківськ"

Товариство з обмеженою відповідальністю «Телерадіокомпанія «ХІТ – Івано-Франківськ» (надалі товариство) здійснює свою діяльність на підставі Статуту, затвердженого установчими зборами учасників товариства 26 серпня 2003р. та зареєстрованого виконавчим комітетом Івано-Франківської міської ради 5 вересня 2003р., Установчої угоди, ЗУ «Про господарські товариства», а також інших законодавчих актів.

Засновниками товариства є Туре лик Н. С. та Мицяк Я. В.

Товариство займається діяльністю у сфері радіомовлення та телебачення, а саме створенням реклами.

ТзОВ «ТРК «ХІТ Івано-Франківськ»- самостійний господарюючий суб'єкт, юридична особа, що здійснює свою діяльність відповідно до чинного законодавства України.

ТзОВ «ТРК «ХІТ Івано-Франківськ»є юридичною особою з моменту його державної реєстрації і здійснює свою діяльність на підставі ЗУ «Про підприємства в Україні», ЗУ «Про підприємництво», «Про господарські суспільства», «Про власність» і ін.

Стаття 27 Цивільного кодексу України затверджує право юридичних осіб на індивідуальне найменування. Найменування юридичної особи є одним з необхідних засобів його індивідуалізації, що дозволяє відрізнити одне з них від іншого. Найменування товариства указується в його засновницьких документах, а саме у Свідоцтві про державну реєстрацію юридичної особи.

Стаття 8 ЗУ «Про підприємництво» визначає поняття юридичної адреси підприємства. Юридична адреса ТзОВ «ТРК «ХІТ Івано-Франківськ» м. Івано-Франківськ, Вул. Січових Стрільців,56.

Управління підприємством здійснюється директором, Турелик Наталією Степанівною, яка ухвалює рішення з усіх питань діяльності підприємства.

Трудовий колектив товариства складається з п’яти чоловік і має повноваження відповідно до закону України "Про підприємства в Україні".

ТзОВ «ТРК «ХІТ Івано-Франківськ» має в своєму розпорядженні майно, що складається з основних фондів, а так само інших засобів підприємства, вартість яких відбивається в самостійному балансі. На підприємстві так само створений резервний фонд, у розмірі 25% від суми статутного фонду, який складає 18500 грн. (Вісімнадцять тисяч п’ятсот гривень). Внески учасників та їх долі у статутному капіталі становлять:

Мицяк Я.В. 9250 гривень 50%

Туре лик Н.С. 9250 гривень 50%

Формування резервного фонду здійснюється шляхом щорічних відрахувань у розмірі 5% від суми чистого прибутку до досягнення фондом встановленого розміру.

Також створені фонд розвитку виробництва, фонд матеріального заохочення і соціального розвитку, інші фонди.

2.2 Ведення обліку на підприємстві

Бухгалтерський облік на підприємстві ведеться безперервно з дня реєстрації підприємства, тобто з 5 вересня 2003 року.

Питання організації бухгалтерського обліку на підприємстві належать до компетенції головного бухгалтера - Косар О.В., відповідно до законодавства та установчих документів.

Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років, несе також бухгалтер.

Для забезпечення ведення бухгалтерського обліку товариство самостійно обирало форму його організації – це введення до штату підприємства посади головного бухгалтера, який самостійне веде бухгалтерський обліку та складає звітність.

ТзОВ «ТРК «ХІТ Івано-Франківськ» самостійно:

- визначило облікову політику підприємства;

- обирало форму бухгалтерського обліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з додержанням єдиних засад, встановлених цим Законом, та з урахуванням особливостей своєї діяльності і технології обробки облікових даних – журнально-ордерну;

- розробило систему і форму внутрішньогосподарського (управлінського) обліку, звітності і контролю господарських операцій, визначає права працівників на підписання бухгалтерських документів;

- затверджує правила документообороту і технологію обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку.

Керівник підприємства створив необхідні умови для правильного ведення бухгалтерського обліку, забезпечив неухильне виконання працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів.

Головний бухгалтер (далі - бухгалтер):

- забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

- організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

- бере участь в оформленні матеріалів, пов'язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

- забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Відповідальність за бухгалтерський облік господарських операцій, пов'язаних з ліквідацією підприємства, включаючи оцінку майна і зобов'язань підприємства та складання ліквідаційного балансу і фінансової звітності, покладається на ліквідаційну комісію, яка утворюється відповідно до законодавства.

Однією з важливих передумов раціональної організації обліку є розробка плану організації бухгалтерського обліку, яким визначається зміст, послідовність і строки виконання облікових робіт на підприємстві, порядок одержання інформації, складання і додання звітності. Саме тому бухгалтером товариства був складений даний план.

План організації бухгалтерського обліку містить:

- план звітності

- план інвентаризації;

- план технічного оформлення облікової інформації.

План звітності передбачає перелік форм встановленої звітності, строки її складання і подання. При цьому в ньому запланована як зовнішня звітність, що подається відповідним органам, так і внутрішня. План зовнішньої звітності ТзОВ «ТРК «ХІТ Івано-Франківськ» ґрунтується на нормативно-правових актах Міністерства фінансів України та інших керівних органів. Форми і строки складання внутрішньої звітності, необхідної для управління і контролю, визначаені керівником підприємства і головним бухгалтером.

План інвентаризації передбачає строки і порядок проведення інвентаризації матеріальних цінностей, грошових коштів та інших активів підприємства, а також зобов'язань по розрахунках з різними дебіторами і кредиторами. Цим планом передбачається як повна інвентаризація, так і часткові, визначаються орієнтовні строки і порядок проведення раптових інвентаризацій. При цьому строки раптових інвентаризацій не є завчасно відомі матеріально відповідальним особам. План інвентаризації складений так, щоб інвентаризація в одній ланці господарства не спричиняла порушення нормальної роботи інших його ланок. При складанні плану інвентаризації бухгалтер керувалася Інструкцією щодо інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, документів та розрахунків, затвердженою наказом Міністерства фінансів України від 11.09.94 № 69.

План технічного оформлення обліку передбачає детальну характеристику форми, за якою має вестися бухгалтерський облік на підприємстві, тобто у ньому характеризується журнально-ордерна форма обліку, перелік і порядок ведення облікових регістрів, а також заходи щодо раціональної організації облікового процесу, і в першу чергу, - за рахунок забезпечення й ефективного використання сучасних засобів обчислювальної техніки.

Похожие работы

... » «Україна» Національного агроекологічного університету було створено згідно з постановою ЦК КП України і Ради Міністрів Української РСР від 4 лютого 1961 року № 121 на базі колгоспів ім. Гетьмана та ім. Сталіна Черняхівського району Житомирської області. Спочатку був створений радгосп ім. Сталіна і переданий в підпорядкування Житомирському сільськогосподарському інституту. В 1964 році згідно з ...

... оздоровчої, аматорської, спортивної, культурної, освітньої, наукової та благодійної діяльності. Соціальне страхування на добровільній основі у Фонді соціального страхування з тимчасової втрати працездатності України провадиться для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, а також адвокатів, які відповідно до Закону України ” ...

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

... і діляться на наступні групи: · готівка у касі підприємства; · гроші на поточних рахунках у банках; · гроші на інших рахунках у банках; · інші грошові кошти. Бухгалтерський облік грошових коштів в національній валюті повинен забезпечувати: 1) своєчасне і повне документування операцій з руху грошових коштів; 2) суцільну реєстрацію ...

0 комментариев