Економічна сутність загальнообов'язкового державного соціального страхування

Нормативне регулювання обліку розрахунків за соціальним страхуванням

Економічна політика ТзОВ "ТРК "ХІТ Івано-Франківськ"

Облікова політика ТзОВ «ТРК «ХІТ Івано-Франківськ»

Облік розрахунків з органами соціального страхування на випадок тимчасової втрати працездатності

Шляхи вдосконалення обліку розрахунків з органами соціального страхування

Навигация

Облікова політика ТзОВ «ТРК «ХІТ Івано-Франківськ»

Облік розрахунків з органами соціального страхування

61355

знаков

1

таблица

0

изображений

2.3 Облікова політика ТзОВ «ТРК «ХІТ Івано-Франківськ»

За нині діючим законодавством підприємствам надано право самостійно визначати облікову політику. У вітчизняній практиці термін „облікова політика” з’явився на початку 90-х років ХХ століття, а з прийняттям Закону України „Про бухгалтерський облік і фінансову звітність в Україні” від 16.07.1999р. набув офіційного статусу.

Облікова політика являє собою вибір підприємством конкретних методик, форм, техніки ведення і організації бухгалтерського обліку, виходячи з встановлених правил і особливостей діяльності (організаційних, технологічних, чисельності і кваліфікації облікових кадрів, рівня технічного оснащення бухгалтерії)

Оскільки ведення бухгалтерських операцій та складання фінансової звітності підприємства повинні базуватись на єдиних та незмінних методичних засадах, розроблення облікової політики слід розпочати до нового звітного року і завершити до 31 грудня, щоб з нового фінансового року працювати за новими параметрами.

При формуванні облікової політики на ТзОВ «ТРК «ХІТ Івано-Франківськ» було зроблено:

- по-перше, дотримано норми національного законодавства, вимог П(С)БО та інших нормативних документів щодо регулювання бухгалтерського обліку;

- по-друге, було здійснене сприяння формуванню якісної інформаційної бази бухгалтерського обліку (через системний характер) та оптимальному розкриттю інформації у фінансовій звітності;

- по-третє, враховано особливості діяльності підприємства (організаційних, технологічних, чисельності та кваліфікації облікових кадрів, рівня технічного оснащення бухгалтерії), власні інтереси, а також різних груп користувачів щодо облікової інформації.

Законом України „Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 р. передбачено застосування такого принципу як постійність. Він означає тривале застосування обраної облікової політики. Її зміна можлива лише у випадках, передбаченими п.9 П(С)БО 6 „Виправлення помилок і зміни у фінансових звітах”:

- зміна статутних вимог;

- зміна вимог органу, який затверджує П(С)БО;

- зміни, які забезпечать достовірне відображення подій або операцій у фінансовій звітності підприємства.

Облікову політику ТзОВ «ТРК «ХІТ Івано-Франківськ» визначили його керівник та головний бухгалтер відповідним Наказом №2 «Про облікову політику в 2009р.» від 4.01.2009р. з обов'язковим розкриттям в окремих розділах методичних принципів побудови бухгалтерського обліку, техніки його ведення та організації роботи бухгалтерської служби.

У першому пункті наказу вказано забезпечення дотримання єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені терміни фінансової звітності на основі чинних Положень (стандартів) бухгалтерського обліку

Формуючи облікову політику підприємства вибирають, як правило, тільки один спосіб з кількох, передбачених відповідними нормативними документами. Якщо чинними положеннями не регламентується порядок ведення обліку стосовно якогось конкретного об'єкта, то підприємство самостійно встановлює його, виходячи з чинних положень бухгалтерського обліку.

У другому пункті наказу меьодику бухгалтерського обліку: порядок оцінки нематеріальних активів, строк їхньої служби, варіант нарахування зносу, нарахування амортизації на основні засоби, порядок обліку транспортно-заготівельних витрат, методи оцінки та обліку виробничих запасів, види створюваних резервів, порядок розподілу прибутку.

Тут максимально враховуються особливості підприємства, необхідність та можливості забезпечення облікової інформації для управління і контролю, ритмічної роботи бухгалтерського апарату та своєчасного складання звітності.

У третьому пункті наказу встановлюють порядок здійснення податкового обліку – відповідно до чинного законодавства.

Зауважимо, що законодавством не визначено кількість наказів (один чи два), на основі яких формується облікова політика і організовується бухгалтерський облік на підприємстві. Тому, на великих підприємствах можуть видаватися два окремих накази, один з яких встановлює принципи формування облікової політики, а інший – порядок організації бухгалтерського обліку, а оскільки ТзОВ «ТРК «ХІТ Івано-Франківськ» мале підприємство, то був виданий один наказ «Про облікову політику в 2009р.».

Таким чином, облікова політика – це вибрана підприємством, з урахуванням встановлених норм та особливостей, методологія бухгалтерського обліку, яка спрямована на досягнення його цілей і завдань та використовується з метою забезпечення надійності фінансової звітності та якісної системи управління.

ІІІ. Облік розрахунків з органами соціального страхування на ТзОВ «ТРК «ХІТ Івано-Франківськ»

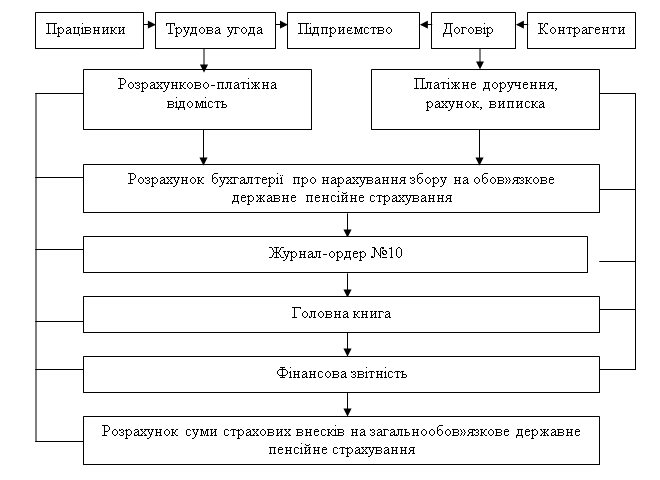

3.1 Первинний, синтетичний та аналітичний облік розрахунків з органами соціального страхування

Облік розрахунків з органами страхування ТзОВ «ТРК «ХІТ Івано-Франківськ» веде на рахунку 65 “Розрахунки за страхуванням”, який має такі субрахунки:

“За пенсійним забезпеченням”;

“За соціальним страхуванням”;

“За страхуванням на випадок безробіття”;

“За індивідуальним страхуванням”;

“За страхуванням майна”;

“За страхуванням від нещасного випадку на виробництві та професійного захворювання”.

Платниками збору на обов'язкове державне пенсійне страхування є суб'єкти підприємницької діяльності незалежно від форми власності, їхні філії та інші відокремлені підрозділи, фізичні особи - суб'єкти підприємницької діяльності, які використовують і які не використовують працю найманих працівників, а також фізичні особи, які працюють на умовах трудового договору, і фізичні особи, які виконують роботи (послуги) згідно із цивільно-правовими договорами.

Об'єктом оподаткування для ТзОВ «ТРК «ХІТ Івано-Франківськ» є фактичні витрати на оплату праці працівників, включаючи витрати на виплату основної і додаткової заробітної плати та інших видів заохочень і виплат, виходячи з тарифних ставок, у вигляді премій, заохочень, у тім числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону про оплату праці (крім виплат, передбачених Переліком видів оплати праці, та інших виплат, на які не нараховується збір на державне пенсійне страхування і які не враховуються при обчисленні середньомісячної заробітної плати для призначення пенсій, затвердженим Кабінетом Міністрів України, а також винагород, що виплачуються громадянам за виконання робіт (послуг) за угодами цивільно-правового характеру.

Ставка збору встановлена в розмірі 33,2% від об'єкта оподаткування. Пенсійний фонд вони формують за рахунок утримання із заробітної плати працівників згідно із законодавством.

Збір на обов'язкове державне пенсійне страхування сплачуться всіма категоріями працюючих громадян (у тім числі й особами, які працюють за договорами цивільно-правового характеру, і працюючими пенсіонерами). Заяву про сплату збору громадяни не подають.

Утримання збору з працюючих громадян відображується по кредиту рахунка 65 субрахунок 651 і дебету рахунка 66 “Розрахунки з оплати праці”.

При перерахуванні коштів до Пенсійного фонду дебетується рахунок 65 субрахунок 651 і кредитується відповідний рахунок грошових коштів у банках, які зосереджені на рахунку 31 “Рахунки в банках”.

Витрати, здійснені за рахунок збору до Пенсійного фонду, відображуються по дебету рахунка 65 субрахунок 651 у кореспонденції з рахунком 66 “Розрахунки з оплати праці”.

ТзОВ «ТРК «ХІТ Івано-Франківськ» щокварталу складає у двох примірниках звіт про нарахування збору на обов'язкове державне пенсійне страхування та витрачення коштів Пенсійного фонду.

Облік розрахунків за загальнообов'язковим державним соціальним страхуванням у зв'язку з тимчасовою втратою працездатності і страхуванням на випадок безробіття Відповідно до основ законодавства України про загальнообов'язкове державне соціальне страхування визначено правові, організаційні та фінансові основи загальнообов'язкового державного соціального страхування громадян на випадок тимчасової втрати працездатності, які зафіксовані в Законі України “Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності”.

Підприємства, що здійснюють свою виробничу діяльність з метою отримання прибутку відображують розрахунки по збору на обов'язкове соціальне страхування з профспілковими органами й органами Фонду соціального страхування на субрахунках 652 “За соціальним страхуванням”, 653 “За страхуванням на випадок безробіття” і 656 “За страхуванням від нещасного випадку на виробництві та професійного захворювання”.

По кредиту названих субрахунків відображуються суми:

· нарахованого страхового збору в кореспонденції з дебетом рахунків, на які віднесена нарахована заробітна плата, премії і винагороди;

· отриманої від працівників часткової сплати за путівки, видані за рахунок коштів фонду, у кореспонденції з дебетом рахунка ЗО “Каса”;

· отримані від профспілкового органу чи органу соціального страхування (у випадках перевищення витрат над сумою відрахувань) у кореспонденції з дебетом рахунка 31 “Рахунки в банках”.

По дебету субрахунків 652,653 і 656 ведеться облік сум перерахованих з поточного рахунка у сплату здійснених відрахувань, а також сум, які відповідно до діючих положень виплачуються за рахунок коштів фонду, різних видів допомоги, що виплачуються працівникам.

Суми нарахованої допомоги та інші витрати, здійснені за рахунок відрахувань на соціальне страхування, відносяться з кредиту рахунка 66 в дебет субрахунку 652 рахунка 65.

ТзОВ «ТРК «ХІТ Івано-Франківськ» щокварталу складає у двох примірниках розрахункові відомості по коштах фонду із зазначеними в них сумами нарахованих і сплачених страхових зборів та інших надходжень, а також сумами, витраченими на допомогу, оздоровлення працівників і членів їх сімей та інші заходи, фінансування яких здійснюється за рахунок коштів Фонду.

Облік розрахунків за загальнообов'язковим державним соціальним страхуванням у зв’язку з тимчасовою втратою працездатності

Звертаю увагу, що відповідно до Законів України “Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності” від 23.09.99 р. № 1105-XIV, “Про загальнообов’язкове державне соціальне страхування на випадок безробіття” від 02.03. 2000 р. № 1533-III та “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18.01. 2001 р. № 2240-III в органах фондів загальнообов’язкового державного соціального страхування повинні реєструватися як платники страхових внесків страхувальники-роботодавці і страхувальники – фізичні особи, які використовують найману працю. Відповідно до вищеназваних законодавчих актів до страхувальників-роботодавців належать підприємства, установи, організації, які мають найманих працівників. Організації, що не є роботодавцями, тобто не мають найманих працівників, не є страхувальниками та не підлягають реєстрації в органах соціальних фондів.

Система загальнообов'язкового державного соціального страхування на випадок безробіття передбачає комплекс заходів, спрямованих на якнайшвидше повернення безробітних до трудової діяльності. Це забезпечується наданням соціальних послуг державною службою зайнятості щодо:

• пошуку роботи з використанням оперативної інформації про вільні робочі місця та вакантні посади не тільки в межах району, а й по інших населених пунктах України;

• сприяння у працевлаштуванні, у тому числі шляхом надання роботодавцю дотації на створення додаткових робочих місць для працевлаштування безробітних та фінансування організації оплачуваних громадських робіт для безробітних;

• професійної підготовки або перепідготовки, підвищення кваліфікації та профорієнтації;

• отримання кваліфікованих консультаційних послуг, пов'язаних із працевлаштуванням.

У разі відсутності роботи громадяни мають право на матеріальне забезпечення, передбачене Законом № 1533-III, зокрема на:

• допомогу по безробіттю, в тому числі одноразову її виплату для організації безробітним підприємницької діяльності;

• допомогу по частковому безробіттю;

• матеріальну допомогу в період професійної підготовки, перепідготовки або підвищення кваліфікації безробітного;

• допомогу на поховання у разі смерті безробітного або особи, яка перебувала на його утриманні.

Відповідно до Закону № 1533-III право на матеріальне забезпечення на випадок безробіття та соціальні послуги мають усі застраховані особи, а також незастраховані особи – військовослужбовці Збройних Сил України, Державної прикордонної служби України, внутрішніх військ, військ цивільної оборони, інших військових формувань, утворених відповідно до законів України, Служби безпеки України, органів внутрішніх справ України, звільнені з військової служби у зв'язку із скороченням чисельності або штату без права на пенсію, та особи, які вперше шукають роботу, інші незастраховані особи у разі їх реєстрації в установленому порядку як безробітних.

Громадяни України, які працюють за межами України і не застраховані в системі соціального страхування на випадок безробіття країни, в якій вони перебувають, мають право на забезпечення за Законом України № 1533-III за умови сплати страховику страхових внесків, якщо інше не передбачено міжнародним договором України, згода на обов'язковість якого надана Верховною Радою України.

Бухгалтерський облік розрахунків за загальнообов'язковим державним соціальним страхуванням на ТзОВ «ТРК «ХІТ Івано-Франківськ»

| Пор№ | Зміст господарської операції | Кореспондуючі рахунки | |

| дебет | кредит | ||

| 1 | Нарахована основна, додаткова зарплата і премії за виробничі показники | 23 | 661 |

| 2 | Нарахована вихідна допомога при звільненні | 23 | 661 |

| 3 | Нарахована допомога по тимчасовій непрацездатності за рахунок підприємства (перші п'ять днів тимчасової непрацездатності) за рахунок фонду по тимчасовій непрацездатності | 23 652 | 661 661 |

| 4 | Нарахована зарплата за договорами цивільно-правового характеру | 23 | 661 |

| 5 | Нараховані збори на обов'язкове соціальне страхування у зв'язку з тимчасовою втратою працездатності (1,6%) | 23 | 652 |

| 6 | Нараховані збори на обов'язкове соціальне страхування на випадок безробіття (2,9%) | 23 | 653 |

| 7 | Нараховані збори на обов'язкове соціальне страхування від нещасного випадку | 23 | 656 |

| 8 | Нараховані збори до Пенсійного фонду (32,3%) | 23 | 651 |

| 9 | Утримані збори на обов'язкове соціальне страхування на випадок безробіття із заробітної плати працівників (0,5%) | 661 | 653 |

| 10 | Утримані збори до Пенсійного фонду із заробітної плати працівників | 661 | 651 |

| 11 | Утримані збори на обов'язкове соціальне страхування у зв'язку з тимчасовою втратою працездатності із заробітної плати працівників | 661 | 652 |

| 12 | Сплачені збори: до Фонду обов'язкового соціального страхування до Пенсійного фонду до Фонду обов'язкового соціального страхування на випадок безробіття до Фонду обов'язкового соціального страхування від нещасного випадку | 652 651 653 656 | 311 311 311 311 |

Похожие работы

... » «Україна» Національного агроекологічного університету було створено згідно з постановою ЦК КП України і Ради Міністрів Української РСР від 4 лютого 1961 року № 121 на базі колгоспів ім. Гетьмана та ім. Сталіна Черняхівського району Житомирської області. Спочатку був створений радгосп ім. Сталіна і переданий в підпорядкування Житомирському сільськогосподарському інституту. В 1964 році згідно з ...

... оздоровчої, аматорської, спортивної, культурної, освітньої, наукової та благодійної діяльності. Соціальне страхування на добровільній основі у Фонді соціального страхування з тимчасової втрати працездатності України провадиться для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, а також адвокатів, які відповідно до Закону України ” ...

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

... і діляться на наступні групи: · готівка у касі підприємства; · гроші на поточних рахунках у банках; · гроші на інших рахунках у банках; · інші грошові кошти. Бухгалтерський облік грошових коштів в національній валюті повинен забезпечувати: 1) своєчасне і повне документування операцій з руху грошових коштів; 2) суцільну реєстрацію ...

0 комментариев