ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА

Основные формы и виды кредитования малого и среднего бизнеса

По способам предоставления кредита

Категории потенциальных заемщиков

Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана»

При оценке скоринга используются пять параметров, характеризующих финансовую деятельность заемщика

ПУТИ СОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА С УЧЕТОМ ЗАРУБЕЖНОГО ОПЫТА

Навигация

При оценке скоринга используются пять параметров, характеризующих финансовую деятельность заемщика

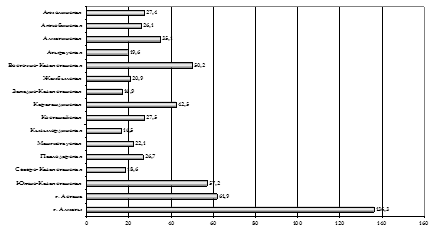

Кредитование малых и средних предприятий Казахстана

72510

знаков

9

таблиц

1

изображение

1. При оценке скоринга используются пять параметров, характеризующих финансовую деятельность заемщика.

2.Исходные данные определяются на основе бухгалтерской отчетности заемщика, первичной финансовой документации предприятия.

3.Каждому оценочному параметру присваивается соответствующий балл, устанавливаемый экспертным или расчетным путем, и устанавливается вес значимости.

4.Скоринг рассчитывается как сумма произведений баллов и соответствующих весов. Полученное значение находится в интервале между нулем и единицей, то есть не требует нормировки.

5.Полученное значение используется для определения уровня финансового состояния предприятий и присвоения соответствующего балла по данной категории, который в дальнейшем принимает участие в процессе установления класса заемщиков.

Расчет параметров.

Динамика изменения финансовых показателей.

Данный анализ производится на базе следующих показателей:

1. «Изменение отношения затрат на производство к выручке от реализации» вычисляется по следующей формуле:

(1)

(1)

В нашем случае в данную формулу подставляем следующие значения:

![]() (2)

(2)

Значение данного коэффициента нормируется следующим образом:

| Значение показателя (доли) | Балл |

| Ниже -20 % | 1 |

| От -20 % до -5 % | В зависимости от полученного значения осуществляется пропорциональный перенос его на диапазон между 0,8 и 1 |

| От -5 % до 5 % | В зависимости от полученного значения осуществляется пропорциональный перенос его на диапазон между 0,2 и 0,8 |

| От 5 % до 20 % | В зависимости от полученного значения осуществляется пропорциональный перенос его на диапазон между 0 и 0,2 |

| Свыше 20 % | 0 |

Как видим, рассчитанное нами значение попадает в диапазон свыше 20 %. Соответственно балл, который необходимо присвоить при данном значении, будет равен 0.

1. «Изменение стоимости основных средств» вычисляется по формуле:

![]() (3)

(3)

где ОСпред, ОСнаст - стоимость основных средств за предыдущий завершенный финансовый год и на дату анализа соответственно.

Подставив в формулу (18) значения ТОО «Тритон», получим следующее выражение:

( (999(99

( (999(99

В соответствии с характером изменения показателю присваивается балл

| Значение показателя | Балл |

| Уменьшение | 0,5 |

| Без изменения | 0,75 |

| Увеличение | 1 |

При этом переоценка в качестве изменений не учитывается.

Подставив в оценочную таблицу полученное нами значение, приходим к выводу, что изменения стоимости основных средств за анализируемый период не произошло. Поэтому присваиваем балл, равный 0,75.

2. «Изменение собственного капитала» за последний период вычисляется по следующей формуле:

(4)

(4)

где СКпред, СКнаст - величина собственного капитала за предыдущий завершенный финансовый год и на дату анализа соответственно.

Подставим в формулу значения предприятия

| Значение показателя | Балл |

| Резкое уменьшение (более чем на 20 %) | - 0,2 |

| Уменьшение | В зависимости от полученного значения осуществляется пропорциональный перенос его на диапазон между 0,1 и 0,3 |

| Увеличение | В зависимости от полученного значения осуществляется пропорциональный перенос его на диапазон между 0,8 и 1 |

| Существенное увеличение (более чем на 20 %) | 1 |

В соответствии с предложенным разделением полученных значений относим полученный результат (- 2 %) ко второй группе «уменьшение» и присваиваем балл 0,3.

3. «Общее изменение обязательств» за последние 12 месяцев вычисляется по следующей формуле:

(5)

(5)

где ОБпред, ОБнаст - сумма обязательств, состоящая из кредиторской задолженности, кратко- и долгосрочных кредитов, за предыдущий завершенный финансовый год и на дату анализа соответственно.

Подставим в указанную формулу значения предприятия:

В соответствии с характером изменения показателю присваивается балл:

| Значение показателя | Балл |

| Резкое уменьшение (более чем на 20 %) | -1 |

| Уменьшение | В зависимости от полученного значения осуществляется пропорциональный перенос его на диапазон между 0,1 и 0,3 |

| Увеличение | В зависимости от полученного значения осуществляется пропорциональный перенос его на диапазон между 0,8 и 1 |

| Существенное увеличение (более чем на 20 %) | 1 |

Подставив в оценочную таблицу полученное нами значение, приходим к выводу, что балл, который необходимо присвоить, будет равен 1.

Составим сводную таблицу значений вышеприведенных показателей для ТОО «Тритон».

Таблица 8 Значения финансовых показателей ТОО «Тритон»

| Показатель | Значение | Балл |

| 1. Изменение отношения затрат на производство к выручке от реализации 2. Изменение стоимости основных средств 3. Изменение собственного капитала 4. Общее изменение обязательств | 23 % 0 -2 % 42 % | 0 0,75 0,3 1 |

Итак, мы рассмотрели процесс кредитования субъектов малого и среднего бизнеса и анализ кредитоспособности заемщика на примере АО «Народный банк Казахстана». Как видим, казахстанские коммерческие банки идут на кредитование малого предпринимательства. Но действующая практика показывает, что банки придерживаются консервативного подхода в кредитовании.

Во-первых, основная масса кредитов используется предприятиями на пополнение оборотных средств. Снизилась доля кредитов на приобретение основных фондов на 8,4 % за последние 12 месяцев /16.C.55/, возросла часть займов на потребительские цели и кредиты, направляемые на приобретение ценных бумаг.

Во-вторых, банки по-прежнему в основном избегают в качестве залога отдельных активов, предпочитая требования к компаниям в целом, что по мнению экспертов из МВФ связано с высокой долей «неформальной экономики» в общей деятельности компаний. Именно нежелание банков кредитовать приобретение основных средств демонстрирует их пессимистическую оценку надежности долгосрочных кредитов, а с другой стороны – высокую степень зависимости «кредитного бума» от краткосрочных тенденций экономического роста. Однако, со стороны предприятий необходимо признать низкую квалификацию менеджеров в области разработки жизнеспособных, эффективных, рентабельных проектов. Управляющий должен улучшить коммерческую организацию и повысить качество изделий. Самой большой проблемой сегодня является нехватка управленческих команд, необходимых для овладения потенциалом рынка и удовлетворения экономических и социальных потребностей различных групп населения, то есть в области исследований и разработки новых товаров, организации продаж и послепродажного обслуживания, маркетинга, финансового контроля, а также методов управления персоналом, направленных на усиленную мотивацию служащих.

Среди предприятий выявляется устойчивость предрассудка, согласно которому заимствовать средства необходимо лишь тогда, когда дела идут плохо, тогда как при устойчивости финансового положения потребность в привлечении кредитных ресурсов отпадает. В результате, относительно благополучные предприятия, способные добиться положительной рентабельности задействования банковских кредитов даже при существующих высоких ставках, весьма вяло пользуются или вообще не пользуются ссудами банков, ограничивая темпы своего роста. А кризисные предприятия, стараясь возвратить взятые ранее кредиты, в большинстве получают ссуды на невыгодных для себя условиях, наращивая кредитную задолженность, усиливая финансовую неустойчивость. Неслучайно, анализ сложившейся ситуации в ряде стран СНГ позволил сделать вывод, что 50-60 % проблем предприятия – это проблемы менеджмента /16.C.55/. Остальные причины – несовершенство налоговой системы, неблагоприятный инвестиционный климат, нехватка оборотных средств, высокие процентные ставки – составляют около 40 %. Все же коренное изменение характера взаимосвязи кредитной системы и реального сектора экономики является важнейшим условием не только оздоровления производственного комплекса, но и укрепления самой банковской системы.

Похожие работы

... среды, включающей в себя самые различные аспекты: экономические условия хозяйствования, наличие платежеспособного спроса потребителей, экономическую (финансово-кредитную) политику правительства и принимаемые им решения, законодательные акты по контролю за деятельностью предприятия; систему ценностей в обществе; технику, технологию т. д. Для менеджера особую значимость имеют уровень, динамика и ...

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

... тенге, но общий эффект обещает быть положительным за счет роста белых зарплат. Заключение Дипломная работа посвящена исследованию проблем налогообложения предприятий малого и среднего бизнеса в Республике Казахстан. В первой главе дипломной работы проведено исследование теоретических основ налогообложения субъектов малого и среднего бизнеса. Под предпринимательством в Республике ...

... их в конкурентную среду. В результате проведенной работы был определен перечень предприятий и организаций, подлежащих приватизации, ликвидации или передаче в конкурентную среду. Важнейшим направлением развития малого и среднего бизнеса является система микрокредитования. Это особенно важно в контексте поручений Президента РК Н.Назарбаева, данных им 23 января текущего года на встрече с Правлением ...

0 комментариев