ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА

Основные формы и виды кредитования малого и среднего бизнеса

По способам предоставления кредита

Категории потенциальных заемщиков

Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана»

При оценке скоринга используются пять параметров, характеризующих финансовую деятельность заемщика

ПУТИ СОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА С УЧЕТОМ ЗАРУБЕЖНОГО ОПЫТА

Навигация

Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана»

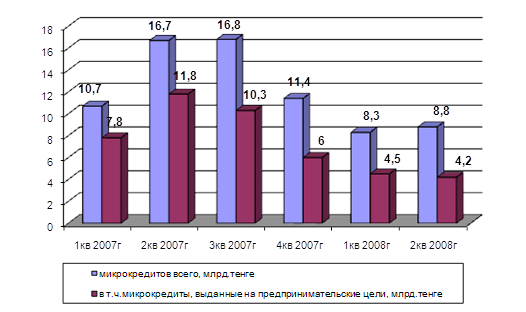

Кредитование малых и средних предприятий Казахстана

72510

знаков

9

таблиц

1

изображение

2.2 Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана»

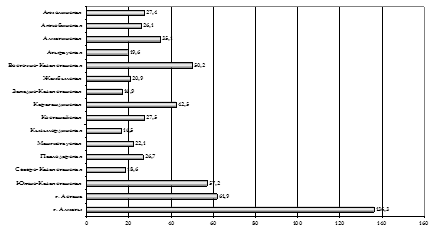

Проведем анализ кредитования субъектов малого и среднего бизнеса банками второго уровня на примере АО «Народный банк Казахстана» и рассмотрим этот процесс с позиции конкретного коммерческого банка.

Осуществляя финансирование малого и среднего бизнеса и строя свою внутреннюю политику на определенных принципах, банк определяет некоторые приоритеты в своей кредитной деятельности. Понимая всю важность работы с крупными корпоративными клиентами, менеджмент банка в то же время отдает отчет о невозможности достижения доходности банка без привлечения средних корпоративных клиентов и создания из их числа надежной клиентской базы. Данная задача обусловлена размерами банка, без ориентации на среднего корпоративного клиента региональная сеть банка не может быть доходной. Основными направлениями работы с такими клиентами является предоставление им всего спектра банковских услуг на стандартных условиях. Что касается работы с малым бизнесом, с учетом перспектив банк не может оставить вне зоны своих приоритетов малый бизнес. Имея широкую региональную сеть и традиционно сильные позиции в розничном бизнесе, банк в состоянии произвести привлечение и отбор наиболее жизнеспособных субъектов малого предпринимательства и предложить им соответствующий спектр услуг. Работу с малым бизнесом банк строит на основе различного рода кредитных программ. При этом банк по возможности принимает участие в программах, направленных на поддержку малого бизнеса государством и международными финансовыми институтами.

Кредитование фермерских хозяйств и предприятий, осуществляющих коммерческую деятельность в сельской местности, проводится АО «Народный банк Казахстана» по таким программам как /15.C.467/:

- Проект «Постприватизационной поддержки сельского хозяйства» (ППСХ);

- Программа «Малый и средний агробизнес» (МиСАБ)

- Программа «Софинансирование» (СОФ).

Целью проекта ППСХ является ускорение коммерциализации сельскохозяйственных предприятий в Акмолинской и Алматинской областях.

Займ, предоставляемый финансовому учреждению, подлежит финансированию в направлении земледелия и прочей аграрной деятельности, такой как агропереработка, агрослужбы, которые непосредственно связаны с сельскохозяйственными предприятиями, получающими субкредиты в рамках данного проекта, а также нефермерской коммерческой деятельности в сельских районах, включающей поставку, торговлю, прокат оборудования и предоставление таких услуг, как кафе, мелкая торговля, аптеки и т.д. При этом следует учесть, что кредитные ресурсы не могут быть использованы на цели финансирования покупки или аренды земли, строительства или ремонта жилых зданий или рефинансирования долга. В настоящее время было принято положение от Европейского Банка Реконструкции и Развития (ЕБРР) об открытии кредитной линии для производителей сельскохозяйственной продукции, которые отвечают требованиям ЕБРР. Основными условиями данной кредитной линии являлись следующие элементы:

- Предоставление кредитной линии – производителям сельско- хозяйственной продукции, использующих зерно (урожай масличных, зерновых и бобовых культур) для потребления населением, или будущего посева, либо для выращивания скота или для технических целей, хранящиеся как залог в Государственных хранилищах, имеющие лицензию Министерства сельского хозяйства;

- Сумма и валюта – 5 млн. долларов США;

- Процентная ставка – ЛИБОР + 3,5 %;

- Дата определения процентов – на месячной основе;

- Организационная комиссия – 1 %

- Минимальная сумма выплаты по кредиту – 500 тыс. долларов США;

- Проценты в случае дефолта – 2 % годовых сверх процентной ставки плюс стоимость финансирования просроченной суммы;

- Комиссия за неиспользованную часть кредитной линии – 0,5 % годовых от невыплаченной суммы кредита, начиная с 30-го дня после заключения Кредитного соглашения;

Учитывая условия финансирования малого и среднего бизнеса, требованиями по залогу являются земельный участок (за исключением сельскохозяйственных угодий): право собственности (пользования), площадь, тип (пашня, сенокос), обводненность, здания и сооружения, участвующие в производственном процессе, вспомогательные здания и сооружения (склады, дороги, передаточные устройства), незавершенное капитальное строительство, объекты социально-культурной сферы, рабочие машины, вычислительная техника, силовое оборудование, металлорежущие станки, электронное оборудование, автотранспорт, производственный инвентарь, прочее.

Перечень основных документов, представляемых для проведения правовой экспертизы и оценки имущества, предлагаемого в залог, состоит из акта на право собственности на земельный участок; договора купли-продажи земельного участка; платежного документа об оплате права собственности на земельный участок; расчета стоимости земельного участка; справки об отсутствии задолженности по налогу на землю /15.C.468/.

Далее приведем методику расчета оценки финансового состояния заемщика АО «Народный банк Казахстана». В качестве наглядного примера рассчитаем согласно методике кредитоспособность заемщика – субъекта малого предпринимательства ТОО «Тритон» – действующей карагандинской фирмы. Все финансовые показатели, представленные в Приложении 2 и на основании которых будет проводиться расчет параметров, являются достоверными.

Данная система скоринга разработана для определения уровня финансового положения корпоративных заемщиков АО «Народный банк Казахстана» в целях установления их класса, в соответствии с утвержденными 16 ноября 2002 года Правлением Национального банка РК Правилами классификации активов, условных обязательств и создания провизий против них, с отнесением их к категории сомнительных и безнадежных.

Оценка производится на основе балансового отчета (прил. 1), отчета о доходах и расходах (прил. 2), отчета о движении денежных средств (прил. 3), а также первичной документации предприятия.

Похожие работы

... среды, включающей в себя самые различные аспекты: экономические условия хозяйствования, наличие платежеспособного спроса потребителей, экономическую (финансово-кредитную) политику правительства и принимаемые им решения, законодательные акты по контролю за деятельностью предприятия; систему ценностей в обществе; технику, технологию т. д. Для менеджера особую значимость имеют уровень, динамика и ...

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

... тенге, но общий эффект обещает быть положительным за счет роста белых зарплат. Заключение Дипломная работа посвящена исследованию проблем налогообложения предприятий малого и среднего бизнеса в Республике Казахстан. В первой главе дипломной работы проведено исследование теоретических основ налогообложения субъектов малого и среднего бизнеса. Под предпринимательством в Республике ...

... их в конкурентную среду. В результате проведенной работы был определен перечень предприятий и организаций, подлежащих приватизации, ликвидации или передаче в конкурентную среду. Важнейшим направлением развития малого и среднего бизнеса является система микрокредитования. Это особенно важно в контексте поручений Президента РК Н.Назарбаева, данных им 23 января текущего года на встрече с Правлением ...

0 комментариев