ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА

Основные формы и виды кредитования малого и среднего бизнеса

По способам предоставления кредита

Категории потенциальных заемщиков

Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана»

При оценке скоринга используются пять параметров, характеризующих финансовую деятельность заемщика

ПУТИ СОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА С УЧЕТОМ ЗАРУБЕЖНОГО ОПЫТА

Навигация

Основные формы и виды кредитования малого и среднего бизнеса

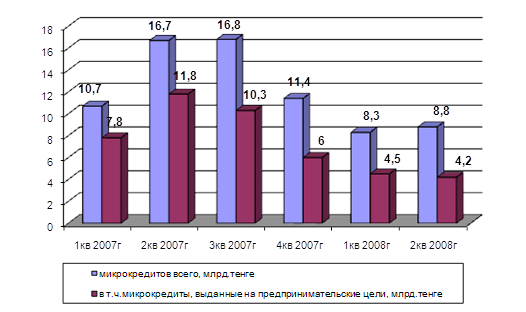

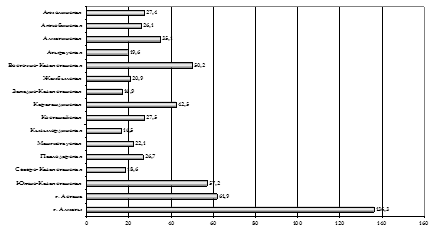

Кредитование малых и средних предприятий Казахстана

72510

знаков

9

таблиц

1

изображение

1.2 Основные формы и виды кредитования малого и среднего бизнеса

В зависимости от характера ссуженной стоимости существуют товарная, денежная и товарно-денежная (смешанная) формы кредита.

Товарная форма кредита предшествовала ее денежной форме. Она возникла в самом начальном периоде товарного производства, когда субъекты, обладающие излишками предметов потребления, могли отдать их другим с отсрочкой платежа.

С появлением денег сфера применения товарной формы кредита постепенно сужалась. Она (хлебный и сахарный займы) применялась в переходный период от капитализма к социализму. Денежная форма кредита получила развитие после достижения стабилизации покупательской силы советского рубля на основе золотого обеспечения (1924 г.) и ликвидации бюджетного дефицита. Тем не менее, она сохранилась до наших дней, хотя не является преобладающей.

В истории Казахстана, ранее являющегося одной из союзных республик СССР, широко использовались товарная и денежная формы государственного кредита.

Товарная форма получила новое развитие в связи с переводом экономики на рыночную основу, когда каждый хозяйствующий субъект может продавать свою продукцию с отсрочкой платежа (отпуск товара на консигнацию), банки могут предоставлять хозяйствующим субъектам лизинговые услуги (аренда дорогостоящего оборудования с правом последующего выкупа). Практика показывает, что при использовании товарного кредита, замедляется оборот капитала, ослабляются платежная дисциплина, а кредитор нуждается в дополнительных средствах для обеспечения потребности своего производства, что приводит к увеличению массы денег в обращении и т.д. Поэтому предоставление кредита в товарной форме - нежелательное явление в цивилизовано развитой экономике.

Денежная форма кредита в современных условиях наиболее распространенная и соответствует требованиям развитии экономики. Поскольку деньги считаются всеобщим эквивалентом при товарообмене и универсальным средством обращения и платежа, потребность в них растет в соответствии с ростом объема производства и реализации, обмена потребления. Эта потребность в основном удовлетворяется посредством денежной формы кредита. /13, с.28/. Причем ее применяют и государство, и отдельные хозяйствующие субъекты, и физические лица как внутри страны, так и во внешнеэкономических взаимоотношениях.

Товарно-денежная (смешанная) форма кредита возникает в тех случае, когда кредит представлен в товарной форме с отсрочкой платежа и погашается деньгами, или наоборот, кредит, выданный в денежной форме, погашается заемщиком в виде товара./11, с.29/.

Эта форма кредита применяется в межгосударственных кредитных отношениях, когда страна-заемщик за полученный денежный кредит рассчитывается с кредитором товаром. Такая ситуация часто встречается в экономике слаборазвитых стран. Где денежных ресурсов обычно не хватает, и поэтому им приходится отдавать в погашение денежного кредита свои сырьевые ресурсы или сельскохозяйственные продукты, причем по более низкой цене, чем на мировом рынке. В противном случае страна-заемщик вынуждена платить более высокий процент за просроченный кредит.

Таким образом, в зависимости от характера ссуженной стоимости существует товарная, денежная, товарно-денежная формы кредита.

Данные формы кредита применяют и государство, и отдельные хозяйствующие субъекты, и физические лица как внутри страны, так и в межгосударственных кредитных отношениях. /12, с.29/ В процессе кредитования используются различные формы кредита.

В зависимости от того, какая предоставляется ссуда при кредитной сделке, и кто является кредитором, различают шесть самостоятельных форм кредита. В современных условиях на рынке реализуются следующие формы кредита: коммерческий, банковский, государственный, потребительский, международный, ипотечный. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой деятельности.

Коммерческий кредит - одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находя практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита — ускорение процесса реализации товаров, а, следовательно, извлечения заложенной в них прибыли.

Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя — простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводный (тратта), представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита. В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

1. кредит с фиксированным сроком погашения;

2. кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров;

3. кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Коммерческий кредит предоставляется в товарной форме продавцами товаров их покупателям в виде рассрочки платежа за проданные товары или предоставленные услуги. Применяется с целью ускорить реализацию товаров и оформляется в виде долгового обязательства - векселя, оплачиваемого через коммерческий банк. Объектом коммерческого кредита выступает, как правило, товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления.

Особенность коммерческого кредита состоит в том, что ссудный капитал сливается с промышленным. Главная цель коммерческого кредита -ускорить процесс реализации товаров, а значит, ускорить получение заключенной в них прибыли.

Характерная черта коммерческого кредита - включение цены за пользование им в цену реализуемого товара или услуги, которая обычно ниже банковского процента.

Говоря об ограничении коммерческого кредита размерами резервного фонда предприятия-кредитора, будучи представлен в товарной форме, видим, что он не может, например, использоваться для выплаты зарплаты, и не может быть представлен лишь предприятиями, производящими средства производства, тем предприятиям, которые/их потребляют и наоборот.

Это ограничение преодолевается путем развития банковского кредита.

Банковский кредит - одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется, исключительно, кредитно - финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. В роли заемщика выступают юридические лица, инструментом кредитных отношений является кредитный договор. Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента. (12, с.69). Банковский кредит классифицируется по ряду признаков:

1. По срокам погашения:

-Краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения.

-Среднесрочные ссуды, предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера.

-Долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет.

-Онкольные ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан).

2. По способам погашения.

-Ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифферен -цированного процента.

-Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

3. По способам взимания ссудного процента.

-Ссуды, процент по которым выплачивается в момент ее общего погашения.

-Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора.

-Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды.

Похожие работы

... среды, включающей в себя самые различные аспекты: экономические условия хозяйствования, наличие платежеспособного спроса потребителей, экономическую (финансово-кредитную) политику правительства и принимаемые им решения, законодательные акты по контролю за деятельностью предприятия; систему ценностей в обществе; технику, технологию т. д. Для менеджера особую значимость имеют уровень, динамика и ...

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

... тенге, но общий эффект обещает быть положительным за счет роста белых зарплат. Заключение Дипломная работа посвящена исследованию проблем налогообложения предприятий малого и среднего бизнеса в Республике Казахстан. В первой главе дипломной работы проведено исследование теоретических основ налогообложения субъектов малого и среднего бизнеса. Под предпринимательством в Республике ...

... их в конкурентную среду. В результате проведенной работы был определен перечень предприятий и организаций, подлежащих приватизации, ликвидации или передаче в конкурентную среду. Важнейшим направлением развития малого и среднего бизнеса является система микрокредитования. Это особенно важно в контексте поручений Президента РК Н.Назарбаева, данных им 23 января текущего года на встрече с Правлением ...

0 комментариев