Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Балльные системы оценки кредитоспособности клиентов

Сравнительная характеристика мирового и российского опыта в оценке кредитоспособности заемщиков

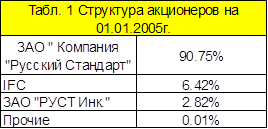

Общая характеристика развития Банка

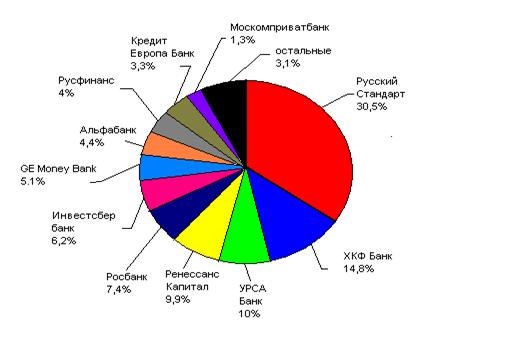

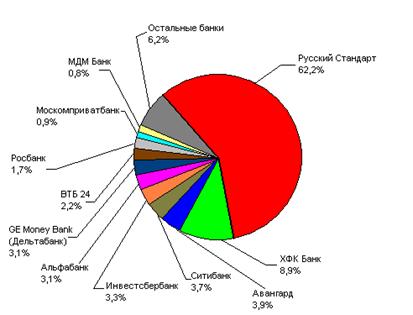

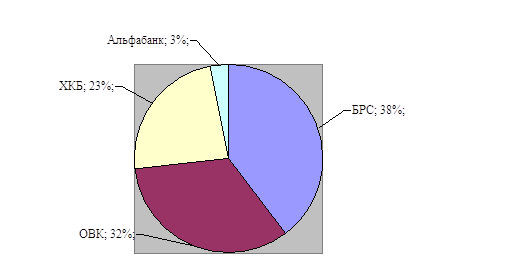

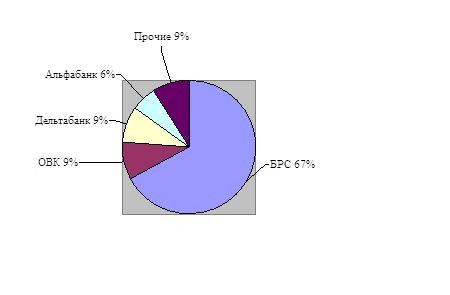

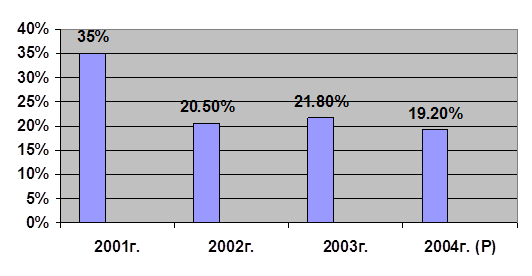

Анализ ссудной задолженности Банка

Основные принципы скоринговой системы и ее недостатки в принятии решений в ЗАО «Банк Русский Стандарт»

Высокая стоимость адаптации используемой модели под текущее положение дел;

Полученную модель используют при определении класса (Давать/Не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита)

Меры по решению проблем не возврата кредитов при применении скоринговой системы в ЗАО «Банк Русский Стандарт»

ХАРАКТЕР КЛИЕНТА

Навигация

Полученную модель используют при определении класса (Давать/Не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита)

Анализ кредитоспособности физических лиц на примере ЗАО "Банк Русский Стандарт"

194075

знаков

32

таблицы

21

изображение

2. Полученную модель используют при определении класса (Давать/Не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита).

3. При существенном изменении текущей ситуации на рынке, дерево можно перестроить, т.е. адаптировать к существующей обстановке.

Практический пример:

Для демонстрации подобной технологии в качестве исходных данных была взята выборка, состоящая из 1000 записей, где каждая запись – это описание характеристик заемщика и параметр, описывающий его поведение во время погашения ссуды. При обучении дерева использовались следующие факторы, определяющие заемщика: "N Паспорта"; "ФИО"; "Адрес"; "Размер ссуды"; "Срок ссуды"; "Цель ссуды"; "Среднемесячный доход"; "Среднемесячный расход"; "Основное направление расходов"; "Наличие недвижимости"; "Наличие автотранспорта"; "Наличие банковского счета"; "Наличие страховки"; "Название организации"; "Отраслевая принадлежность предприятия"; "Срок работы на данном предприятии"; "Направление деятельности заемщика"; "Срок работы на данном направлении"; "Пол"; "Семейное положение"; "Количество лет"; "Количество иждивенцев"; "Срок проживания в данной местности"; "Обеспеченность займа"; "Давать кредит". При этом поля: "N Паспорта", "ФИО", "Адрес", "Название организации" определены алгоритмом уже до начала построения дерева решений как непригодные по причине практической уникальности каждого из значений.

Целевым полем является поле "Давать кредит", принимающий значения "Да" и "Нет". Эти значения можно интерпретировать следующим образом: "Нет" – плотильщик либо сильно просрочил с платежами, либо не вернул часть денег, "Да" – противоположность "Нет"

Анализируя полученное дерево решений, можно сказать следующее:

1. При помощи дерева решений можно проводить анализ значащих факторов. Такое возможно благодаря тому, что при определении параметра на каждом уровне иерархии, по которому происходит разделение на дочерние узлы, используется критерий наибольшего устранения неопределенности. Таким образом, более значимые факторы, по которым проводится классификация, находятся на более близком расстоянии (глубине) от корня дерева, чем менее значимые. Например, фактор "Обеспеченность займа" более значим, чем фактор "Срок проживания в данной местности". А фактор "Основное направление расходов" значим только в сочетании с другими факторами. Еще одним интересным примером значимости различных факторов служит отсутствие в построенном дереве параметра "Наличие автотранспорта", что говорит о том, что на сегодняшний день это наличие не является определяющим при оценке кредитоспособности физического лица.

2. Можно заметить, что такие показатели как "Размер ссуды", "Срок ссуды", "Среднемесячный доход" и "Среднемесячный расход" вообще отсутствуют в полученном дереве. Данный факт можно объяснить тем, что в исходных данных присутствует такой показатель как "Обеспеченность займа", и т.к. этот фактор является точным обобщением 4 вышеописанных показателей, алгоритм построения дерева решений выбрал именно его.

Очень важной особенностью построенной модели является то, что правила, по которым определяется принадлежность заемщика к той или иной группе, записаны на естественном языке. Например, на основе построенной модели получаются следующие правила:

1. Если обеспеченность займа = Да и срок проживания в данной местности более 5.5 лет, и возраст > 19.5 лет и наличие недвижимости = Да и наличие банковского счета = Да то Давать кредит = Да (Достоверно на 98%).

2. Если обеспеченность займа = Да и срок проживания в данной местности более 5.5 лет, и наличие недвижимости = Да и количество лет > 21.5 и срок работы на данном направлении, лет <= 5.5 и пол = Муж и наличие банковского счета = Нет и основное направление расходов = одежда, продукты питания и т.п. то давать кредит = Нет (Достоверно на 88%)

Правильно построенное на данных прошлых периодов дерево решения обладает одной еще очень важной особенностью. Эта особенность называется "способность к обобщению", т. е. если возникает новая ситуация (обратился потенциальный заемщик), то скорее всего такие ситуации уже были и достаточно много. Вследствие чего можно с большой долей уверенности сказать, что вновь обратившийся заемщик поведет себя так же, как и те заемщики, характеристики которых очень похожи на характеристики вновь обратившегося.

Пример получения результата: Обеспеченность займа: да, наличие недвижимости: да, пол: муж, наличие банковского счета: нет, основные направления расходов: покупка товаров длительного пользования.

Ответ: кредит давать: да (достоверно на 96%)

Используя такой подход, можно устранить сразу оба вышеописанных недостатка скоринговой системы оценки кредитоспособности.

То есть:

1. Стоимость адаптации сводится практически к минимуму за счет того, что алгоритмы построения модели классификации (дерево решений) – это самоадаптируемые модели (вмешательство минимально).

2. Качество результата достаточно велико за счет того, что алгоритм выбирает наиболее значимые факторы для определения конечного ответа. Плюс ко всему полученный результат является статистически обоснованным.

Деревья решений направлены на достижение поставленной задачи: уменьшения риска при операциях кредитования физических лиц. Хотя и при таком первом приближении наблюдаются положительные результаты. Дальнейшие усовершенствования могут затрагивать такие моменты, как: более точный подбор определяющих заемщика факторов; изменение самой постановки задачи, так, например, вместо двух значений целевого параметра, можно использовать более детальную информацию (Вернул/Не вернул /Не вовремя) или использовать в качестве целевого значения вероятность того, что деньги выплачены вовремя; использование предобработки исходных данных позволяет значительно улучшить качество результата и является важным этапом при комплексном подходе к решению любой задачи анализа данных.

На основании вышеуказанного можно сказать что деревья решений решают на данный момент некоторые проблемы скоринга, но в настоящее время, на мой взгляд «экспресс-кредиты», срок рассмотрения заявок по которым не превышает одного часа, а часто и 30 минут, действительно теряют свою актуальность. Они являются рискованными для банков в силу того, что произвести качественную проверку заемщика за 30 минут невозможно, чем зачастую пользуются мошенники, следовательно, просроченная задолженность по таким кредитам очень велика. А так же в 2007 году банки стали проявлять меньше интереса к таким продуктам, как экспресс-кредитование и товарное кредитование, и стали переключаться на нецелевое потребительское кредитование и кредитование по пластиковым картам. К такому решению многие финансово-кредитные структуры подталкивают изменения в законодательстве (в частности, вступление в силу июльской инструкции ЦБ, предусматривающей обязательное раскрытие эффективной ставки), а также рост кредитных рисков в сфере «экспресс-кредитования».

Исходя из вышеперечисленных проблем ЗАО «Банк Русский Стандарт» можно предложить меры которые помогут снизить риск именно в анализе кредитоспособности физических лиц.

Похожие работы

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... и понимание необходимости проведения деловой оценки, так как это позволило бы улучшить работу организации в целом. Глава 3. Разработка проекта по совершенствованию процесса деловой оценки персонала в ЗАО «Банк Русский Стандарт» 3.1 Разработка системы оценки персонала Основной целью системы оценки персонала является оперативное обеспечение всех уровней руководства банка объективной ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

0 комментариев