Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Балльные системы оценки кредитоспособности клиентов

Сравнительная характеристика мирового и российского опыта в оценке кредитоспособности заемщиков

Общая характеристика развития Банка

Анализ ссудной задолженности Банка

Основные принципы скоринговой системы и ее недостатки в принятии решений в ЗАО «Банк Русский Стандарт»

Высокая стоимость адаптации используемой модели под текущее положение дел;

Полученную модель используют при определении класса (Давать/Не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита)

Меры по решению проблем не возврата кредитов при применении скоринговой системы в ЗАО «Банк Русский Стандарт»

ХАРАКТЕР КЛИЕНТА

Навигация

Анализ ссудной задолженности Банка

Анализ кредитоспособности физических лиц на примере ЗАО "Банк Русский Стандарт"

194075

знаков

32

таблицы

21

изображение

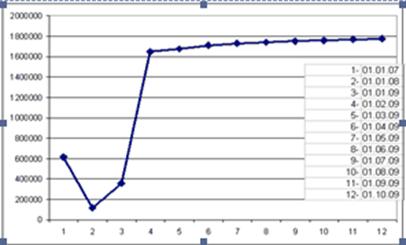

2.2 Анализ ссудной задолженности Банка

Ссудная задолженность банка образуется за счет активных банковских операций, а именно за счет кредитования юридических и физических лиц. В приложении 3 была проанализирована динамика выданных кредитов в период 2006-2008 гг. Данные диаграммы рисунка 1 позволяют сделать вывод об увеличении сумм выданных кредитов и как следствие увеличении ссудной задолженности кредитного учреждения.

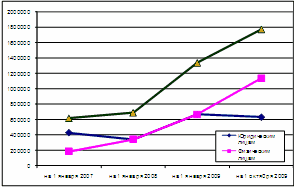

Структура выданных кредитов представлена в приложении 4. Анализ таблицы позволяет сделать вывод о том, что в структуре ссудной задолженности большую часть занимают кредиты, выданные физическим лицам 64,26% (634000 / 1774000*100). В динамике структура ссудной задолженности значительно изменилась. Так на 01.01.2007 г. 70% кредитов было выдано юридическим лицам и 30% - физическим лицам, на 01.01.2009 50% кредитов было выдано юридическим лицам и 50% - физическим лицам.

Рисунок 1 – Динамика выданных кредитов за период 01.01.2007 – 01.10.2009

Быстрое увеличение доли операций по кредитованию населения в активах банка связано с тем, что для кредитования реального сектора и финансовых учреждений на более-менее значимые сроки и суммы требуются значительные объемы «длинных денег», проблему нехватки которых невозможно решить без привлечения новых источников финансирования активов. Определенную роль в стимуляции роста объемов кредитования должно сыграть и то, что за прошедший год разрыв между средневзвешенными ставками по срочным рублевым депозитам и выданным кредитам сокращался, причем в первую очередь за счет снижения последних. Это способно понизить стимулы населения к накоплению и увеличить их интерес к получению кредитов. Новые ставки вполне способны укрепить пошатнувшиеся позиции монополиста в сфере целевого кредитования и оттянуть часть заемщиков у других банков. [44]

Рисунок 2 – Структура выданных кредитов за период 01.01.2007 – 01.10.2009

Сумма просроченной задолженности перед банками со стороны физических лиц также увеличивается. От общего объема выданных кредитов это уже 2%. Тем не менее, финансисты пока достаточно спокойно реагируют на эти данные. Пока уровень не возвратов кредитов физическими лицами далек от критического. Критическим считается уровень 5%.

Половина объема просроченной задолженности приходится на экспресс-кредиты (в том числе на «быстрые кредиты», выдаваемые по пластиковым картам). [53]

Для того чтобы снизить убытки коммерческие банки создают резервы. Проанализируем изменение данного показателя в динамике.

Таблица 4 – Динамика изменения суммы резервов и их доли в общей сумме кредитов

| Показатель | на 1 января 2007 | на 1 января 2008 | на 1 января 2009 | на 1 октября 2009 |

| Кредиты и авансы клиентам | 616234 | 688350,96 | 1338098,88 | 1774000 |

| Резерв под обесценение кредитного портфеля | 16770 | 33335 | 45505 | 65982 |

| В % к сумме выданных кредитов | 2,721 | 4,843 | 3,401 | 3,719 |

Данные таблицы позволяют сделать вывод о том, что сумма созданных резервов в динамике увеличивалась в течение всего анализируемого периода, при этом данный показатель выраженный в % к сумме выданных кредитов изменялся неоднозначно. В 2008 году резерв составил 4,843%, на начало 2009 года этот показатель снизился на 1,442%, однако на 1 октября 2009 года опять увеличился на 0,319%.

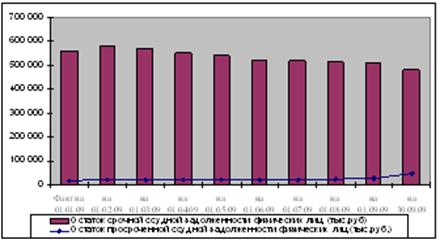

Проанализируем кредитование банка за январь – октябрь 2009 г. по остаткам ссудной задолженности и остаткам просроченной задолженности - данные представлены в приложении 5.

Рисунок 3 – Динамика изменения ссудной и просроченной задолженности

Остаток срочной ссудной задолженности физических лиц на 01.10.2009 снизился по сравнению с 01.01.2009 на 79483 тыс.руб., при этом доля просроченной задолженности увеличилась на 5,75%. Из-за финансового кризиса доходы населения уменьшились. Сокращение зарплаты, потеря работы – все это привело к тому, что многие горожане потеряли возможность своевременно расплачиваться по банковским кредитам. Поэтому многие банки столкнулись с угрозой роста просроченной задолженности по кредитам физическим лицам. [35] Наиболее существенно просроченная задолженность увеличивается по экспресс-кредитам. Наибольшую долю в структуре кредитов, выданных населению – это кредиты, выданные по зарплатным картам (см. табл.5).

Таблица 5 – Изменение структуры ссудной задолженности физических лиц

| Показатель | на 1 января 2009 | на 1 октября 2009 | Изменение |

| Кредиты физическим лицам | 669049,44 | 1 140 000 | 470 951 |

| Задолженность по кредитным картам | 465924 | 845692 | 379 768 |

| Прочие кредиты по физическим лицам | 203125,44 | 294308 | 91 183 |

| Доля кредитов по пластиковым картам, % | 69,64 | 74,18 | 5 |

| Доля прочих кредитов, % | 30,36 | 25,82 | -5 |

Осенью 2008 года многие российские банки ужесточили требования к заемщикам, опасаясь увеличения просрочек. Из-за этого увеличение невозвратов может и не привести к дополнительному сокращению объемов кредитования или введению дополнительных требований к заемщикам. [49]

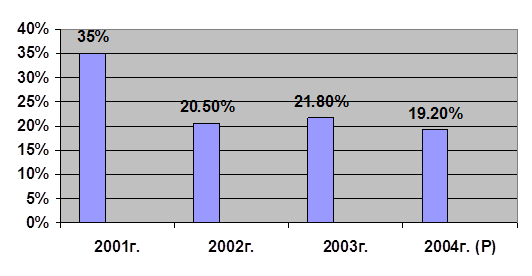

В течение анализируемого периода наблюдается рост просрочек по кредитам физических лиц. Если в начале года не возвращали 3,12% кредитов, то к концу анализируемого периода этот показатель составил 8,87%.

При принятии решения о выдаче кредита предпочтение отдается клиентам, активно работающим по расчетному счету, открытому в банке и находящимся на кассовом обслуживании.

Необходимым условием рассмотрения заявки является наличие у заемщика обеспечение возвратности кредита в виде залогов. Залогодателем по кредиту могут выступать третьи лица. В ряде случаев кредиты могут выдаваться без залогов по решению кредитного комитета банка.

В качестве обеспечения возвратности кредита может выступать:

- Залог недвижимости, транспортных средств, оборудования, другого имущества при условии наличия документов на право собственности на данное имущество.

- Залог товарно-материальных ценностей в обороте или запасов сырья и материалов на складах, при условии поддержания неснижаемого остатка, достаточного для покрытия обязательств перед банком.

- Залог ликвидных ценных бумаг.

- Поручительства третьих лиц, находящихся на расчетно-кассовом обслуживании

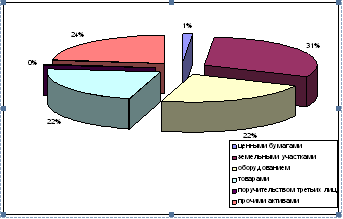

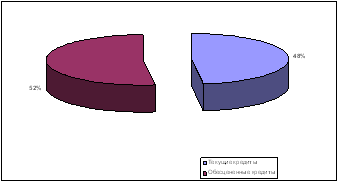

Рисунок 4 – Структура ссудной задолженности по обеспеченности кредитов

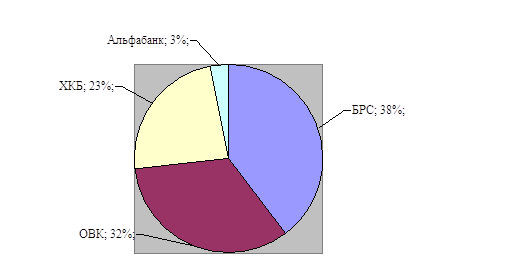

Проанализируем обеспеченность ссудной задолженности юридических лиц по видам их деятельности.

Данные приложения 6 и рисунка 4 показывают, что в кредитном портфеле ЗАО «Банк Русский Стандарт» в равных долях имеются как обеспеченные, так и необеспеченные ссуды.

Наибольшее количество необеспеченных ссуд приходится на предприятия торговли и общественного питания, затем по убыванию идут аренда, управление активами и прочие кредиты. Наиболее обеспеченной является ссудная задолженность строительных и консультационных организаций.

По кредитам под залог земельного участка в большинстве случаев необходим более значительный первый взнос, 30-40%. Практически все банки, кредитирующие под залог земли, назначают более высокие ставки при минимальном первом взносе. [40]

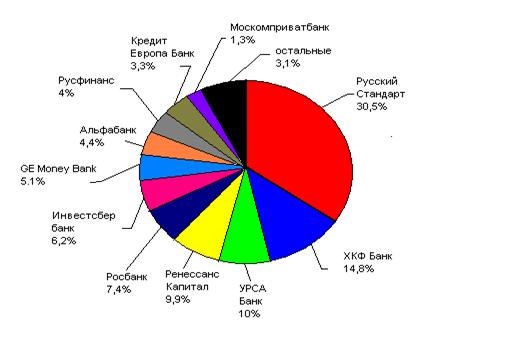

Рисунок 5 – Структура ссудной задолженности по видам обеспечения

Показатель удельного веса просроченной задолженности является одним из ключевых индикаторов, характеризующих качество кредитного портфеля коммерческого банка. В мировой практике среднестатистическая величина проблемных и просроченных кредитов составляет примерно 4-10%, а, следовательно, удельный вес просроченной задолженности составляет меньшую величину такого же порядка.

Большинство банкротств российских банков, как показывает анализ, связано с некачественным управлением активами, включая, в первую очередь, управление кредитным портфелем. Эта ситуация усугубляется, в частности, нестабильным финансово-экономическим положением заемщиков в неопределенно изменяющихся макроэкономических условиях переходного периода. К макроэкономическим причинам относятся: скачкообразные изменения уровня инфляции и валютных курсов; отсутствие действенного законодательства (включая налоговое), защищающего интересы как банков, так и промышленных предприятий и стимулирующее их поступательное развитие; общая стагнация производства в кризисные периоды и т.п. К микроэкономическим причинам можно отнести: преобладающее неэффективное использование оборудования, его значительный моральный и материальный износ; отсутствие не только собственных источников капиталовложений, но и оборотных средств; низкую квалификацию управленческого персонала и потерю квалифицированных специалистов из-за низкой и систематически не выплачиваемой заработной платы и др. К макро- и микроэкономическим причинам добавляются еще и сложившиеся морально-этические нормы формирования и поддержания деловых связей: для России их особенность состоит в том, что даже кредитоспособные заемщики не спешат своевременно возвращать долги по кредитам, полученным в «пошатнувшихся» банках. Все это приводит к тому, что реальный уровень проблемной и просроченной ссудной задолженности в отечественных коммерческих банках значительно выше, чем среднемировой показатель, и, по оценке автора, составляет 30-40%, а в некоторых банках или филиалах банков может достигать 60-70%. При этом номинальная (указываемая в официальной отчетности) величина просроченной ссудной задолженности находится, как правило, на весьма удовлетворительном уровне, что вероятно связано с различного рода «ухищрениями» кредитных организаций, как-то: необоснованные пролонгации; перекредитование и более сложные схемы, проводимые с помощью дружественных либо аффилированных банков. Однако не все находящиеся в распоряжении банков средства снижения показателя удельного веса просроченной ссудной задолженности равноэффективны с точки зрения экономики банка.

В настоящее время серьезной проблемой является отсутствие применимых на практике инструментов прогнозирования исследуемого показателя. Особенно актуальны вопросы прогнозирования данного показателя для банков, в которых аудит проводится по международным стандартам финансовой отчетности, и руководители которых ставят задачу уменьшения реально сложившегося уровня показателя до среднемировой его величины. [50]

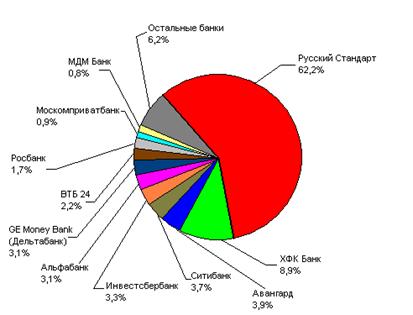

Ниже приводится анализ кредитов по кредитному качеству по состоянию на 01.10.2009г.

Рисунок 6 – Структура ссудной задолженности по кредитному качеству

Данные приложения 7 и диаграммы на рис.6 показывают, что основную долю в ссудной задолженности занимают обесцененные кредиты.

Основными факторами, которые банк принимает во внимание при рассмотрении вопроса об обесценении кредита, являются его просроченный статус и возможность реализации залогового обеспечения, при наличии такового. На основании этого банком ниже предоставлен анализ по срокам задолженностей кредитов, которые в индивидуальном порядке определены как обесцененные.

Рисунок 7 – Анализ просроченной ссудной задолженности по срокам

Данные диаграммы наглядно показывают, что наибольшая доля просроченной ссудной задолженности приходится на задолженность с задержкой погашения от 180 до 360 дней. 2% можно считать безнадежной задолженностью и 37 % приходится на задолженность со сроком погашения до 180 дней.

Таким образом, анализ ссудной задолженности ЗАО «Банк Русский Стандарт» показывает, что наибольшую долю в структуре задолженности занимают кредиты физических лиц, из которых основная часть это кредиты по пластиковым картам. Также анализ ссудной задолженности показал, что значительная часть ссудной задолженности имеет задержку погашения.

Таким образом, возникает проблема управления ссудной задолженностью, и эта проблема может оказать отрицательное влияние на ликвидность банковских активов.

2.3 Методика оценки финансового положения физического лица

Подходы, изложенные в настоящей методике, распространяются на:

1) оценку финансового положения заемщиков – физических лиц на момент выдачи ссуды (кроме ссуд, входящих в портфель однородных ссуд),

2) оценку финансового положения заемщиков в процессе его мониторинга по ссудам, не включенным в портфели однородных ссуд (и/или портфели однородных условных обязательств кредитного характера).

Оценка финансового положения физического лица производится на основании:

1) Справки с места работы о доходах физического лица за последние шесть месяцев, заверенной работодателем (по форме работодателя или по форме банка);

2) Документов, подтверждающих наличие иных доходов в т.ч. доходов от продажи имущества за счет которых будет производиться возврат кредита;

3) Информации, указанной в Анкете;

4) При наличии у Банка сомнений в отношении Клиента список документов может быть расширен [12, c. 33].

В случае если возврат кредитных ресурсов, согласно заявлению заемщика, будет производиться за счет постоянных источников дохода, проводится следующая оценка платежеспособности, показанная в приложении 8.

Следовательно, в таблице осуществляется учет всех расходов и доходов заемщика на момент подачи заявки на кредит, а так же прожиточный минимум по Свердловской области.

В случае если возврат кредита, согласно заявлению заемщика будет производиться за счет реализации имущества заемщика (в т.ч. вкладов), то размер дохода Заемщика определяется как сумма дохода согласно справки с места работы и дохода от продажи имущества (суммы вклада). При этом в качестве дохода от продажи имущества принимается рыночная стоимость имущества, подтвержденная оценочной компанией, аккредитованной в Банке либо ответственным сотрудником Банка.

На основе предоставленных Клиентом документов проводится следующая оценка платежеспособности (см. приложение 9).

Таблица в приложении 9 показывает сумму единовременного платежа и размер основного, который заемщик погашает при помощи этой суммы.

На основании этих таблиц составляется рейтинговая оценка финансового результата заемщика (приложение 10).

В случае, если возврат кредита, согласно заявлению заемщика, будет производиться за счет реализации имущества заемщика (в т.ч. вкладов), то количество баллов, присвоенных согласно расчету по параметру Дч и количество баллов, присвоенных согласно расчету по параметру Д_ос.долг суммируется [12, c. 39].

Определение финансового результата при наличии факторов риска представлено в приложении 11.

На основании совокупной бальной оценки, полученной при расчете в соответствии с таблицей «Финансовый результат», делается вывод финансовом положении Заемщика в соответствии с таблицей в приложении 12.

В зависимости от количества баллов банк оценивает финансовое положение заемщика: «хорошее», «среднее» или «плохое». Затем составляется профессиональное суждение.

Пример: рассмотрение заявки на кредит в размере 50 тысяч рублей Иванову Ивану Ивановичу банком формируется профессиональное суждение о финансовом положении заемщика.

Таблица 6 - Анализ финансового положения заемщика.

1) Информация о Заемщике:

| Фамилия, имя, отчество Заемщика | Иванов Иван Иванович |

| ИНН | 665404414716 |

| Адрес: постоянной регистрации фактического места жительства | г. Екатеринбург ул. Даниловская, 7-14 тот же |

| Паспортные данные | 65 07 885217, Орджоникидзевким РУВД г. Екатерибурга, 22.07.2002г. |

2) Определение баллов по таблице «Финансовый результат»

| Наименование показателя | Значение | |

| 1. | Среднемесячный доход за последние 6 месяцев (стр. 1а+1б) | 39150-00 |

| а | Заемщик | 39150-00 |

| б | Созаемщик | - |

| 2. | Расходы семьи (стр.2а+2б+2б*2д +2в*2г) | 17219-00 |

| а | Обязательные платежи | 3000-00 |

| б | Прожиточный минимум, установленный для области проживания заемщика старше 18 лет | 4911-00 |

| в | Прожиточный минимум, установленный для области проживания заемщика для детей до 18 лет | 4397-00 |

| д | Количество иждивенцев старше 18 лет | - |

| г | Количество иждивенцев до 18 лет | 1 |

| 3 | Среднемесячные платежи по прочим кредитным обязательствам (СПпр.кред.обяз.) | 2000-00 |

| 4 | Среднемесячные платежи по испрашиваемому кредиту (СПисп.кредит) | 2043-74 |

| 5 | Дч / Дmin (стр. 1- стр. 2 - стр. 3 - стр. 4) | 17887,26 |

| 6 | Р_ст | - |

| 7 | СЗ | - |

| 8 | Д_ос.долг(стр.6 - стр. 7) | - |

| Итого баллов по таблице "Финансовый результат" | 0 | |

3) Анализ наличия факторов риска (проверяет служба безопасности банка)

| Фактор риска | Наличие / отсутствия факторов риска |

| наличие вступивших в силу решений суда о привлечении физического лица к уголовной ответственности в виде лишения свободы | Нет |

| наличие информации о потере либо существенном снижении доходов или имущества, за счет которых предполагалось погашение задолженности физическим лицом. | Нет |

| наличие документально подтвержденных сведений об отзыве лицензии у кредитной организации, в которой размещен вклад физического лица, если невозвращение этого вклада окажет влияние на способность заемщика - физического лица выполнить свои обязательства по ссуде | Нет |

4) Вывод о финансовом положении Заемщика

| Совокупная бальная оценка по таблице «Финансовый результат» | |

| ОЦЕНКА ФИНАНСОВОГО ПОЛОЖЕНИЯ | Хорошее |

Исходя, из данных таблицы 6 можно увидеть финансовое состояние заемщика, за счет каких средств он будет погашать кредит, а так же кредитную историю, добросовестность и репутацию. Решение в отношении клиента будет принимать кредитный комитет, который будет учитывать все выше перечисленные показатели. Несмотря на тщательную оценку кредитоспособности в ЗАО «Банк Русский Стандарт» существуют проблемы не возврата кредитов связанные с выдачей кредитов на так называемых «точках» в магазинах сети «М Видео» с применением скоринговой системы. На 1 сентября задолженность по ним составляет около 456198,36 рублей (с учетом просроченной задолженности, просроченных процентов и пеням по ним на 01.09.2009 г.) Уже в ближайшее время банк вынужден сократить долю «быстрых кредитов» в своих портфелях и принять серьезные меры по их возвратам [32, c. 6]. Рост не возврата долгов в банки объясняется увеличением популярности «быстрых кредитов». Половина объема просроченной задолженности приходится на экспресс-кредиты (в том числе на «быстрые кредиты», выдаваемые по пластиковым картам).

Из-за бурного развития этого рынка в последние два года увеличилась и задолженность физлиц, доля не возвратов в сегменте экспресс-кредитов составляет 20% от кредитных портфелей банков, а по карточным кредитам — около 10%. Эффективного механизма возврата долгов через суд в России пока нет, поэтому банки, желающие быстрее захватить рынок, сейчас расплачиваются за свою неосмотрительность. В Минэкономразвития ведомство подготовило законопроект, позволяющий проводить процедуру банкротства физических лиц. Согласно документу, по решению суда часть имущества гражданина может быть продана, а вырученные деньги направлены на погашение долгов. Дело о банкротстве может быть начато, если долг заемщика перед банком превысил 10 тыс. руб. Арест, правда, не будет накладываться на дом или квартиру, которые являются единственным жильем должника и членов его семьи, а также на «предметы обычной домашней обстановки и обихода» [18, c. 11]. На 1 апреля 2007 года, согласно данным ЦБ, просрочка по ссудам составила 2,96% или 66,1 млрд. рублей. На начало 2006-го этот показатель находился на уровне 1,85% (21,8 млрд. рублей). За первые четыре месяца текущего года общая просроченная задолженность по кредитам населению увеличилась на 14%. Отметим: средние показатели 50 банков-лидеров в области кредитования граждан вполне соответствуют ситуации на рынке в целом, совокупная просрочка этих кредитных организаций составляет около 3% от их общего розничного портфеля. Проблема не возврата кредитов особенно остро встала сейчас в условиях мирового кризиса [49]

В главе 2 рассмотрены основные финансовые показатели банка, его место на рынке кредитования, а так же представлена методика оценки финансового состояния физических лиц на момент подачи заявки на кредит в ЗАО «Банк Русский Стандарт» разработанная с учетом ее особенностей и требований к заемщикам, направленная на уменьшение не возвратности кредитов и получение прибыли от их возврата. Далее будет рассмотрена скоринговая система при выдаче экспресс-кредитов и рассмотрены основные ее недостатки.

ГЛАВА 3. ОСНОВНЫЕ ПРОБЛЕМЫ В ПОТРЕБИТЕЛЬСКОМ КРЕДИТОВАНИИ ФИЗИЧЕСКИХ ЛИЦ

Похожие работы

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... и понимание необходимости проведения деловой оценки, так как это позволило бы улучшить работу организации в целом. Глава 3. Разработка проекта по совершенствованию процесса деловой оценки персонала в ЗАО «Банк Русский Стандарт» 3.1 Разработка системы оценки персонала Основной целью системы оценки персонала является оперативное обеспечение всех уровней руководства банка объективной ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

0 комментариев