Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Балльные системы оценки кредитоспособности клиентов

Сравнительная характеристика мирового и российского опыта в оценке кредитоспособности заемщиков

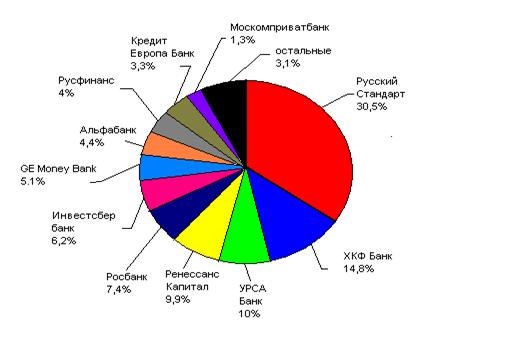

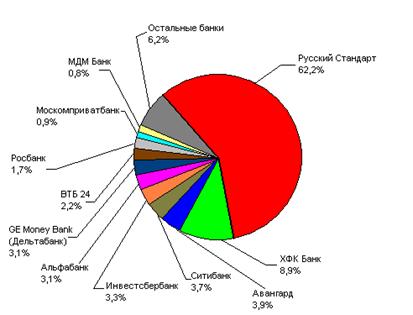

Общая характеристика развития Банка

Анализ ссудной задолженности Банка

Основные принципы скоринговой системы и ее недостатки в принятии решений в ЗАО «Банк Русский Стандарт»

Высокая стоимость адаптации используемой модели под текущее положение дел;

Полученную модель используют при определении класса (Давать/Не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита)

Меры по решению проблем не возврата кредитов при применении скоринговой системы в ЗАО «Банк Русский Стандарт»

ХАРАКТЕР КЛИЕНТА

Навигация

Высокая стоимость адаптации используемой модели под текущее положение дел;

Анализ кредитоспособности физических лиц на примере ЗАО "Банк Русский Стандарт"

194075

знаков

32

таблицы

21

изображение

1. Высокая стоимость адаптации используемой модели под текущее положение дел;

2. Большая вероятность ошибки модели при определении кредитоспособности потенциального заемщика, обусловленная субъективным мнением специалиста.

Для решения проблем скоринговой системы предлагаю дальше рассмотреть деревья решений, которые помогут устранить некоторые недостатки скоринговой системы.

3.2 Деревья решений как вариант устранения недостатков скоринговой системыОдним из способов решить проблемы скоринговой системы в ЗАО «Банк Русский Стандарт» это деревья решений, которые строят скоринг-модель в виде правил, и модель получается интуитивно понятной и прозрачной. При этом дерево решений способно перестраиваться при добавлении новых примеров, игнорировать несущественные признаки. Кроме того, предусмотрена ручная корректировка правил для исправления противоречий. Можно привести давно всем известную цепочку связанных событий: чем меньше рискует банк при предоставлении кредита, тем меньше процентная ставка, предлагаемая этим банком; чем меньше процентная ставка, тем больше клиентов обратится именно в этот банк; чем больше клиентов обратится в банк, тем большую прибыль получит банк, а это одна из основных целей коммерческой деятельности. Риск, связанный с не возвратом суммы основного долга и процентов, можно значительно снизить, оценивая вероятность возврата заемщиком кредита [41].

При кредитовании физических лиц характерны небольшие размеры ссуд, что порождает большой объем работы по их оформлению и достаточно дорогостоящая процедура оценки кредитоспособности относительно получаемой в результате прибыли. Для оценки кредитоспособности физических лиц банку необходимо оценить как финансовое положение заемщика, так и его личные качества. При этом кредитный риск складывается из риска не возврата основной суммы долга и процентов по этой сумме. Сейчас для оценки риска кредитования заемщика используется скоринг кредитование. Сущность этой методики состоит в том, что каждый фактор, характеризующий заемщика, имеет свою количественную оценку. Суммируя полученные баллы, можно получить оценку кредитоспособности физического лица. Каждый параметр имеет максимально возможный порог, который выше для важных вопросов и ниже для второстепенных. На сегодняшний день известно достаточно много методик кредитного скоринга. Одной из самых известных является модель Дюрана. Дюран выявил группы факторов, позволяющих максимально определить степень кредитного риска. Также он определил коэффициенты для различных факторов, характеризующих кредитоспособность физического лица:

1. Пол: женский (0.40), мужской (0)

2. Возраст: 0.1 балл за каждый год свыше 20 лет, но не более чем 0.30

3. Срок проживания в данной местности: 0.042 за каждый год, но не более чем 0.42

4. Профессия: 0.55 – за профессию с низким риском; 0 – за профессию с высоким риском; 0.16 – другие профессии

5. Финансовые показатели: наличие банковского счета – 0.45; наличие недвижимости – 0.35; наличие полиса по страхованию – 0.19

6. Работа: 0.21 – предприятия в общественной отрасли, 0 – другие

7. Занятость: 0.059 – за каждый год работы на данном предприятии

Также он определил порог, перейдя который, человек считался кредитоспособным. Этот порог равен 1.25, т. е. если набранная сумма баллов больше или равна 1.25, то потенциальному заемщику выдается испрашиваемая им сумма [31, c. 3].

Одним из вариантов решения выше поставленной задачи является применение алгоритмов, решающих задачи классификации. Задача классификации – это задача отнесения какого-либо объекта (потенциальный заемщик) к одному из заранее известных классов (Давать/Не давать кредит). Такого рода задачи с большим успехом решаются одним из методов Data Mining – при помощи деревьев решений. Деревья решений – один из методов автоматического анализа данных. Получаемая модель – это способ представления правил в иерархической, последовательной структуре, где каждому объекту соответствует единственный узел, дающий решение. Пример дерева приведен на рисунке 22

Рисунок 22 - Пример дерева решений

Сущность этого метода заключается в следующем:

1. На основе данных за прошлые периоды строится дерево. При этом класс каждой из ситуаций, на основе которых строится дерево, заранее известен. В нашем случае должно быть известно, была ли возвращена основная сумма долга и проценты, и не было ли просрочек в платежах. При построении дерева все известные ситуации обучающей выборки сначала попадают в верхний узел, а потом распределяются по узлам, которые в свою очередь также могут быть разбиты на дочерние узлы. Критерий разбиения – это различные значения какого-либо входного фактора. Для определения поля, по которому будет происходить разбиение, используется показатель, называемый энтропия – мера неопределенности. Выбирается то поле, при разбиении по которому устраняется больше неопределенности. Неопределенность тем выше, чем больше примесей (объектов, относящихся к различным классам) находятся в одном узле. Энтропия равна нулю, если в узле будут находиться объекты, относящиеся к одному классу.

Похожие работы

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... и понимание необходимости проведения деловой оценки, так как это позволило бы улучшить работу организации в целом. Глава 3. Разработка проекта по совершенствованию процесса деловой оценки персонала в ЗАО «Банк Русский Стандарт» 3.1 Разработка системы оценки персонала Основной целью системы оценки персонала является оперативное обеспечение всех уровней руководства банка объективной ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

0 комментариев