Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Балльные системы оценки кредитоспособности клиентов

Сравнительная характеристика мирового и российского опыта в оценке кредитоспособности заемщиков

Общая характеристика развития Банка

Анализ ссудной задолженности Банка

Основные принципы скоринговой системы и ее недостатки в принятии решений в ЗАО «Банк Русский Стандарт»

Высокая стоимость адаптации используемой модели под текущее положение дел;

Полученную модель используют при определении класса (Давать/Не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита)

Меры по решению проблем не возврата кредитов при применении скоринговой системы в ЗАО «Банк Русский Стандарт»

ХАРАКТЕР КЛИЕНТА

Навигация

Основные принципы скоринговой системы и ее недостатки в принятии решений в ЗАО «Банк Русский Стандарт»

Анализ кредитоспособности физических лиц на примере ЗАО "Банк Русский Стандарт"

194075

знаков

32

таблицы

21

изображение

3.1 Основные принципы скоринговой системы и ее недостатки в принятии решений в ЗАО «Банк Русский Стандарт»

Скоринг в ЗАО «Банк Русский Стандарт» используется главным образом при кредитовании физических лиц и представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок.

Важная черта системы «кредит - скоринг» заключается в том, что она не может применяться по шаблону, а должна разрабатываться исходя из особенностей, присущих банку, его клиентуре, учитывая характер банковского законодательства и традиций страны, т. е. подлежит постоянному наблюдению и видоизменению.

Актуальность создания, внедрения и использования скоринговых систем для управления кредитными рисками сегодня не вызывает сомнения. С каждым годом список российских банков, запускающих совместно с торговыми компаниями программы потребительского кредитования физических лиц, растет большими темпами. По прогнозам объем рынка потребительского кредитования к началу 2006 года превысил рекордную для России отметку в 1 трлн. Рублей [32, c. 4].

По оценкам специалистов конкурентная борьба рано или поздно вынудит банки выйти на сегмент потребительского кредитования. Однако те же специалисты признают, что сегодня методики оценки заемщика не поспевают за ростом рынка потребительского кредитования. И причин этому несколько.

Во-первых, процесс создания кредитных бюро в России находится на стартовом этапе и еще далек от завершения. Анализ положительной кредитной истории может являться существенным фактором при решении о выдаче кредита или может повлиять на снижение процентной ставки по кредиту для этого заемщика. В настоящее время отсутствие единого информационного и правового пространства для бюро кредитных историй не способствует снижению не возвратов кредитов и мошенничеству в области потребительского кредитования. Среди основных трудностей, стоящих в России на пути формирования кредитного бюро, эксперты отмечают отсутствие нормативной базы, регулирующей раскрытие информации о заемщике, и нежелание коммерческих банков раскрывать информацию о клиентах.

Во-вторых, многие банки опасаются выходить на рынок потребительского кредитования по причине отсутствия кредитных историй.

В-третьих, высокая стоимость проектов по внедрению собственной системы анализа платежеспособности клиента (скоринг) на базе программного обеспечения стороннего разработчика, большие сроки (6-18 мес.) и высокие требования к специалистам сопровождения системы "отпугивают" сегмент небольших и средних банков [17, c. 366].

В результате банки перекладывают риск не возврата на плечи заемщиков, завышая процентные ставки. Реальная годовая процентная ставка по экспресс-кредитам сегодня исключительно высока – от 40 процентов, включая все ежемесячные платежи, а в отдельных случаях достигает 70-80%. Многие банки используют простой скоринг, представляющий собой набор жестких правил, в лучшем случае – балльную оценку заемщика.

Сегодня известно достаточно много методик кредитного скоринга. Одной из самых известных является модель Дюрана. Дюран выделил группы факторов, позволяющих максимально определить степень кредитного риска, и коэффициенты для различных факторов, характеризующих кредитоспособность физического лица: пол, возраст, срок проживания в данной местности, профессия, финансовые показатели, работа, занятость [17, c. 211].

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных характеристик. В результате получается интегральный показатель (score). Чем он выше, тем выше надежность клиента, и банк может упорядочить своих клиентов по степени возрастания кредитоспособности.

«Скоринг - формуляр» немецкого банка состоит из двенадцати показателей, по каждому из которых клиенту начисляется большее или меньшее количество баллов. Максимальный балл - 20. Аналогичный подход при анализе кредитоспособности заемщиков используют французские банки. Единственная сложность заключается в том, что балльные оценки кредитоспособности заемщика должны быть статистически выверены и требуют постоянного обновления информации, что может быть дорого для банка.

Сейчас банки требуют от потенциальных клиентов от 9 до 24 различных документов, которые являются официальным основанием для получения кредита. Несмотря на то, что не существует официальной процедуры работы с ними, и каждый банк по своей собственной схеме собирает эти документы, в целом они должны содержать все необходимые сведения о заемщике [30, c. 22].

Среди преимуществ скоринговых систем западные банкиры указывают снижение уровня не возврата кредита, быстроту и беспристрастность в принятии решений, возможность эффективного управления кредитным портфелем, отсутствие необходимости длительного обучения персонала.

Сложность заключается только в выборе характеристик, т. е. какая информация является существенной, а какой можно пренебречь. Выборка подразделяется на две группы: «хорошие» и «плохие» риски. В Западной Европе «плохим риском» считается клиент, задерживающийся с очередной выплатой на три месяца, либо клиент, слишком рано возвращающий кредит, банк не успевает ничего на нем заработать [20, c. 71].

Комплексное решение проблем скоринговой системы оценки кредитоспособности заемщиков:

С целью повышения эффективности скоринговой системы и уменьшению не возврата кредитов был создан кейс который построен на базе аналитической платформы Deductor и web-технологий, автоматизирующее всю последовательность действий от получения заявки на кредит в удаленной торговой точке до принятия решения о его выдаче и формировании необходимого пакета документов. При этом в процессе задействованы все звенья – оператор торговой точки, служба безопасности, кредитный инспектор банка, адаптируемая скоринговая модель, используемая автоматизируемая банковская система.

Он состоит из нескольких частей:

1) Бэк- и фронт-офис удаленных рабочих мест;

2) Схема документооборота (последовательности прохождения анкет через службы банка);

3) База данных, содержащая информацию о заемщиках и истории принятия решений по ним;

4) LoansBase.Generator – генератор кредитных историй;

5) Система скоринга и аналитической отчетности;

6) Модуль интеграции с АБС – автоматизированной банковской системой.

Рассмотрим каждую часть кейса подробнее.

Бэк-офис и фронт-офис представляют собой автоматизированные рабочие места операторов ввода заявок и лиц, участвующих в принятии решений о выдаче кредита. Оперативная работа пользователей с системой происходит при помощи единого веб-интерфейса. Среди пользователей системы можно выделить три категории:

1) Оператор торговой точки. Он вводит данные из анкеты заемщика в стандартную форму, которая автоматически генерируется на стороне сервера. Как вариант возможен ввод данных самим заемщиком (например, в случае Интернет-заявок).

2) Сотрудник службы безопасности (СБ);

3) Сотрудник кредитного отдела.

Отличие веб-формы сотрудника СБ от сотрудника кредитного отдела заключается в различии информации из анкеты заемщика, которая используется для принятия решения по заемщику. Так, для верификации заемщика службой безопасности необходима информация о номерах документов, регистрации, месте работы и пр. Кредитного инспектора интересует социальный портрет: уровень доходов, семейное положение, образование, и т.д., а также результат скоринговой модели [34, c. 21].

Использование web-технологий позволяет добиться следующего:

1) Централизация всех операций;

2) Высокая степень безопасности;

3) Легкость масштабирования системы и тиражирования ее на другие торговые точки;

4) Исключение необходимости устанавливать какое-либо дополнительное программное обеспечение – все операции выполняются при помощи стандартного браузера.

На рисунке изображена последовательность прохождения анкеты заемщика через службы банка. Например, добавляется генерация пакета документов для подписи клиентом, автоматическое открытие счета и т.д.

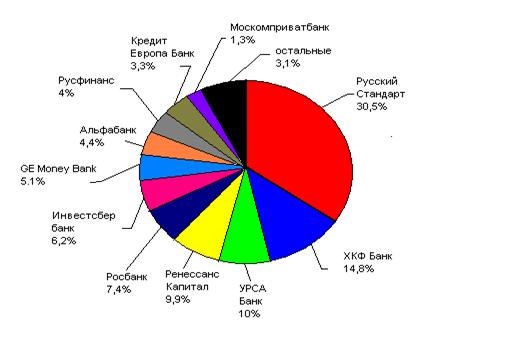

Данные приложения 7 и диаграммы на рис.6 показывают, что основную долю в ссудной задолженности занимают обесцененные кредиты.

Рисунок 9 - Последовательность прохождения анкеты заемщика через службы банка

В ряде случаев предпочтительно создание хранилища данных, в котором содержатся консолидированная информация по заявкам с анкетами заемщиков и истории принятия решений по выданным кредитам и погашениям кредитов. Это позволит сосредоточить информацию о потребительском кредитовании в едином источнике и снизить нагрузку на оперативную базу данных.

Рисуно 10 - Схема работы с хранилищем данных

Как вариант, в хранилище данных может накапливаться статистическая информация макроэкономического характера об уровне жизни в регионе, средней заработной плате, прожиточном минимуме и т.д. с целью повышения качества скоринговых моделей.

Кейс комплектуется встроенным хранилищем данных Deductor Warehouse на базе свободно распространяемой клиент-серверной СУБД Firebird. Таким образом, как показано на рисунке 11 минимальная структура хранилища данных будет состоять из трех процессов (кубов): Заявки, Статусы, Погашения.

Рисунок 11 - Структура хранилища данных

Базовый генератор представляет собой генератор кредитных историй – специальный модуль, формирующий набор примеров с различными анкетными портретами заемщиков. Генерация производится по специальным алгоритмам математической статистики с учетом заданных распределений случайных величин. В качестве распределений могут использоваться как статистические данные по стране, так и экспертные суждения о том, у какого типа заемщиков будет пользоваться популярностью кредитная программа [20, c. 89].

Искусственная кредитная история необходима в случае, когда реальной кредитной истории не существует, либо ее объем незначителен. Это возникает в случаях, когда:

1) Банк впервые выходит на рынок потребительского кредитования;

2) Банк открывает новую кредитную программу с условиями, отличающимися от прежних программ (сумма кредита, требования поручительства и т.п.). В этом случае могут появиться или исчезнуть часть входных факторов, и ранее построенная скоринговая модель окажется неприменимой в новых условиях.

Для генерации кредитных историй используется структура анкеты заемщика. В результате работы базового генератора формирует таблицу со столбцами – входными факторами из анкеты заемщика, влияющих на принятие решения о выдаче кредита. Гипотеза о влиянии тех или иных факторов выдвигается, как правило, экспертами банка.

Рисунок 12 - Генерация кредитных историй

После генерации кредитной истории эксперты банка проставляют в графу "Давать кредит" свое решение. Минимальное количество прецедентов в кредитной истории, которые должны обработать специалисты банка во многом зависит от числа столбцов, специфики кредитной программы, но в среднем оно составляет от 500 до 1000 примеров [36, c. 11].

Использование подхода с искусственной кредитной историей в кейсе имеет как плюсы, так и минусы.

Плюсы:

1) Возможность быстрого построения полноценной скоринговой модели с использованием технологий Data Mining;

2) Экспертные оценки по искусственной кредитной истории аккумулируют в себе меру риска, на который готов пойти банк при выдаче кредита;

3) Формат искусственной кредитной истории совпадает с форматом реальной кредитной истории, поэтому никаких перенастроек при запуске кредитной программы в действие не требуется.

Недостатком является субъективность оценок при классификации заемщиков экспертами банка. По мере появления реальных данных по выдаваемым кредитам скоринговые модели будут перестраиваться, и субъективность снизится.

После формирования кредитной истории начинается построение скоринг - моделей. Этот процесс носит итеративный характер, в ходе которого устраняются противоречия, корректируются правила (в случае модели в виде дерева решений), в результате чего скоринговая модель утверждается.

Для построения скоринговых моделей используются самообучающиеся методы на основе технологии извлечения знаний Data Mining. Эти технологии используют последние мировые достижения в области интеллектуальной обработки информации, что в несколько раз эффективнее использования классических балльных скоринговых методик [37, c. 15].

Рисунок 13 - Процесс построения скоринговых моделей

Нейронные сети являются мощным инструментом для выявления нелинейных зависимостей между входными и выходными факторами и позволяют дополнить скоринг моделью оценки вероятности возврата кредита тем или иным заемщиком.

В конечном итоге это позволяет:

1) Отделить работу эксперта от массового использования построенных моделей;

2) Снизить требования к персоналу;

3) Формализовать работу при принятии решений;

4) Уменьшить зависимость от персонала;

5) Повысить качество работы.

Как было отмечено выше, система позволяет изменить или расширить базовую схему прохождения анкеты. Рассмотрим несколько стандартных вариантов схем прохождения анкет.

В первой, наиболее простой схеме, анкета последовательно проходит через все службы банка: служба безопасности, скоринговая модель, кредитный отдел, как показано на рисунке 14.

Рисунок 14 - Схема работы – последовательная обработка анкет

Из плюсов у данной схемы можно отметить простоту. Однако простота влечет за собой определенные недостатки:

1) Служба безопасности выполняет лишнюю работу, проверяя потенциальных заемщиков, которые изначально не "проходят" по скорингу.

2) Кредитный отдел всегда подтверждает скоринг-модель, поэтому автоматическая оценка риска как таковая отсутствует. Как правило, это делается, когда доверие к скоринг-модели невысокое.

Второй вариант схемы избавлен от вышеназванных недостатков. Во-первых, служба безопасности проверяет только тех заемщиков, которые успешно прошли автоматический скоринг. Во-вторых, для снижения нагрузки на кредитный отдел и частичной автоматизации принятия решений в схеме вводится "коэффициент доверия" Kd – некоторый числовой параметр, характеризующий степень доверия к скоринг-модели. Анкеты, удовлетворяющие этому критерию, не попадают на рассмотрение в кредитный отдел [41].

Рисунок 15 - Схема работы – улучшенный вариант обработки анкет

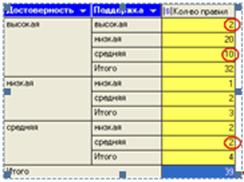

Раскроем сущность коэффициента доверия на примере скоринг-модели дерева решений. Как известно, каждое правило в дереве решений характеризуется двумя параметрами – поддержкой и достоверностью.

1) Поддержка – общее количество примеров, классифицированных данным узлом дерева.

2) Достоверность – количество правильно классифицированных, данным узлом примеров.

Например, для правила, если Доход личный > 5820 тогда давать кредит = «Да» значение поддержки равно 20%, достоверности – 94%. Это трактуется следующим образом: в обучающем множестве кредитной истории было 20% примеров, удовлетворяющих данному правилу (т.е. Доход личный больше 5820), и в 94% случаев заемщику было вынесено положительное решение о выдаче кредита.

Разделим все правила дерева решений по поддержке и достоверности на некоторые классы ("низкая", "средняя", "высокая" и т.д.) согласно специальной экспертной шкале. Конкретная экспертная шкала сильно зависит от количества обучающих примеров и узлов дерева решений и собственно аккумулирует в себе коэффициент доверия. Тогда поступающие заявки на получение кредита, имеющие, как вариант, среднюю и высокую категорию поддержки и достоверности правила скоринг-модели, не будут получать дополнительное подтверждение в кредитном отделе (такие правила обведены в таблице красным).

Такой вариант схемы более предпочтителен, поскольку позволит максимально разгрузить службу безопасности и кредитные отделы, частично автоматизировать оценку анкет заемщиков, сократить сроки рассмотрения заявок.

Модуль интеграции с автоматизированной банковской системой (АБС) необходим для полной автоматизации выдачи потребительских кредитов. Из оперативной базы данных в АБС передается необходимая информация для заведения нового физического лица, формирования кредитной заявки и кредитного договора [42].

Рисунок 16 - Значимость правил

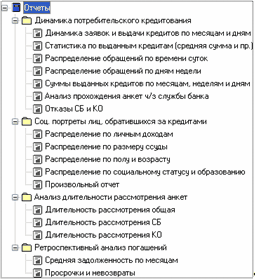

Практически сразу после появления первых данных о выдаваемых кредитах становится доступным проводить анализ на основе OLAP-отчетности. Базовая отчетность включает 4 группы отчетов:

1) Динамика потребительского кредитования;

2) Социально-экономические портреты лиц, обратившихся за кредитами;

3) Анализ длительности рассмотрения заявок;

4) Ретроспективный анализ погашений кредитов.

Отчетность представляет собой набор многомерных таблиц, кросс-диаграмм и графиков. Для ее просмотра используется Deductor Viewer.

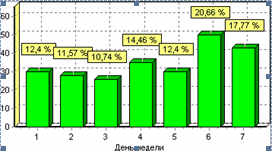

Динамика потребительского кредитования позволяет проанализировать суммы выданных кредитов в разрезе дней и торговых отделов, пики обращений по часам и дням недели, процент отказов службы безопасности и кредитного отдела и другое, что показано на рисунках 17,18,19.

Рисунок 17 - Аналитическая отчетность

Рисунок 18 - Распределение по времени (рисунок переделать в ексель)

Рисунок 19 - Распределение по дням недели

Рисунок 20 - Причины отказа в выдаче (переделать в ексель)

Отчеты "Социально-экономические портреты лиц, обратившихся за кредитами" позволяют получить ответы на следующие вопросы:

1) Какие размеры ссуд пользуются наибольшим спросом?

2) С каким личным доходом чаще обращаются за кредитом?

3) Распределение по полу, возрасту, социальному статусу, образованию и т.д.

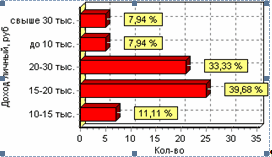

А так же выявить размер кредита который чаще всего запрашивают заемщики, как и показано на рисунке 21.

Рисунок 21 - Распределение по размеру кредита

Отчеты "Анализ длительности рассмотрения анкет" позволяют осуществлять мониторинг эффективности работы подразделений банка, участвующих в принятии решений о выдаче кредитов, находить "узкие" места в цепочке прохождения заявок.

Ретроспективный анализ погашений кредитов необходим для регулярной перенастройки скоринговых моделей. Для этой цели по определенной шкале заемщики делятся на несколько классов, как правило 2-3 класса, в зависимости от того, выплачен ли кредит и не было ли просрочек. Отчет по ретроспективному анализу может представлять собой динамику изменения некоторого показателя, выражающего агрегированную величину уровня просрочек на заданную дату. Ретроспективный анализ не заменяет, а дополняет оперативный анализ погашений кредитов, доступный в АБС [39, c. 18].

В заключение подчеркнем основные преимущества описанного решения:

1) Возможность комбинировать любые механизмы анализа от простых бальных коэффициентов до самых современных алгоритмов оценки рисков.

2) Возможность построения различных сценариев обработки для разных категорий клиентов.

3) Гибкость. Система включает в себя специальный конструктор анкет, позволяющий на базе единой системы создавать различные кредитные продукты: потребительское кредитование, автокретитование, ипотечное кредитование и прочее.

Серьезная методическая поддержка. C кейсом поставляется большой набор методических материалов, руководств, учебных курсов. В методических материалах даются подробные описания всех аспектов работ, связанных с анализом данных, от сбора и подготовки данных и используемого математического аппарата до способов тиражирования полученных знаний.

Быстрый запуск. "Пилотный" проект с возможностью реального использования выполняется в течение нескольких (5-7) недель. Первые результаты демонстрируются через 3-4 недели после начала работ.

Возможность запуска системы при отсутствии реальной кредитной истории. Предлагается методика, позволяющая строить модели на сгенерированных данных с последующей автоматической адаптацией моделей при получении реальных данных по выданным кредитам.

Доступная цена. Никакие ежегодные отчисления не предусмотрены [38, c. 30].

Для адаптации скоринговой модели оценки кредитоспособности физических лиц специалисту необходимо проделывать путь, подобный тому, что проделал Дюран, т. е. специалисты, которые будут заниматься такой адаптацией, должны быть высоко квалифицированными, а значит и очень высокооплачиваемые, быть в состоянии оценить текущую ситуацию на рынке.

Итак, основные недостатки скоринговой системы оценки кредитоспособности физических лиц – это:

Похожие работы

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... и понимание необходимости проведения деловой оценки, так как это позволило бы улучшить работу организации в целом. Глава 3. Разработка проекта по совершенствованию процесса деловой оценки персонала в ЗАО «Банк Русский Стандарт» 3.1 Разработка системы оценки персонала Основной целью системы оценки персонала является оперативное обеспечение всех уровней руководства банка объективной ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

0 комментариев