Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Балльные системы оценки кредитоспособности клиентов

Сравнительная характеристика мирового и российского опыта в оценке кредитоспособности заемщиков

Общая характеристика развития Банка

Анализ ссудной задолженности Банка

Основные принципы скоринговой системы и ее недостатки в принятии решений в ЗАО «Банк Русский Стандарт»

Высокая стоимость адаптации используемой модели под текущее положение дел;

Полученную модель используют при определении класса (Давать/Не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита)

Меры по решению проблем не возврата кредитов при применении скоринговой системы в ЗАО «Банк Русский Стандарт»

ХАРАКТЕР КЛИЕНТА

Навигация

Общая характеристика развития Банка

Анализ кредитоспособности физических лиц на примере ЗАО "Банк Русский Стандарт"

194075

знаков

32

таблицы

21

изображение

2.1 Общая характеристика развития Банка

Название

Закрытое акционерное общество «Банк Русский Стандарт»

Joint Stock Company «Russian Standard Bank»

Сокращенное название

ЗАО «Банк Русский Стандарт»

JSC «Russian Standard Bank»

Лицензии

- Генеральная лицензия ЦБ РФ № 2289 от 19.07.2001 г.;

- Лицензия биржевого посредника, совершающего товарные фьючерсные и опционные сделки в биржевой торговле, № 879 от 12.09.2006 г., выданная ФСФР;

- Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами от 03.06.2003 г. № 077-06704-001000;

- Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности от 03.06.2003 г. № 077-06707-000100;

- Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности от 03.06.2003 г. № 077-06699-100000;

- Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности от 03.06.2003 г. № 077-06702-010000;

-Лицензия Центра по лицензированию, сертификации и защите государственной тайны ФСБ России на осуществление технического обслуживания шифровальных (криптографических) средств от 01.09.2005 г. № 2680 Х;

- Лицензия Центра по лицензированию, сертификации и защите государственной тайны ФСБ России на осуществление распространения шифровальных (криптографических) средств от 01.09.2005 г. № 2681 Р;

- Лицензия Центра по лицензированию, сертификации и защите государственной тайны ФСБ России на осуществление предоставления услуг в области шифрования информации от 01.09.2005 г. № 2682 У;

- Разрешение Государственного таможенного комитета Российской Федерации на право выступать перед таможенными органами в качестве гаранта № 226;

- Уполномоченный банк ОАО «Аэрофлот — Российские авиалинии» по предоставлению гарантий в пользу «Аэрофлота» и единственный агент по выдаче БСО (бланков билетов);

- Статус принципиального члена MasterCard International;

- Член валютной и фондовой секции Московской межбанковской валютной биржи (ММВБ);

- Член Некоммерческого партнерства «Национальный депозитарный центр»;

- Член Национальной валютной ассоциации (НВА);

- Член Ассоциации российских банков;

- Член Ассоциации банков Северо-Запада;

- Член Ассоциации региональных банков России;

- Сертификаты ключей электронных цифровых подписей уполномоченных лиц Корпоративного удостоверяющего центра Банка включены в Единый государственный реестр уполномоченного органа Российской Федерации — Федерального агентства по информационным технологиям

Платежные реквизиты

| ИНН | 7707056547 |

| БИК | 044583151 |

| Корреспондентский счет в рублях | 30101810600000000151 в Отделении № 1 Московского ГТУ Банка России |

| код SWIFT | RSJSRUMM |

| Корреспондентский счет в долларах США | 36151337 Citibank N. A., 111 Wall Street, New York, NY 10043, USA, Swift code: CITI US33 |

Коды

| ОКПО | 17523370 |

| СООГУ | 05054 |

| СОАТО | 1145286585 |

| ОКОНХ | 96120 |

| КФС | 17 |

| КОПФ | 67 |

| КПП | 775001001 |

| ОКАТО | 45263588000 |

Юридический адрес

105187, Москва, ул. Ткацкая, д. 36

Банк «Русский Стандарт» кредиты— частный финансовый институт высокой степени надежности, построенный на современных технологиях.

Мы предлагаем весь спектр розничных услуг для самого широкого круга клиентов, Банк выдает и принимает вклады любой величины, обеспечивает круглосуточное управление счетами, а также многое другое.

ЗАО «Банк Русский Стандарт» — ведущий частный Банк на рынке кредитования населения:

- кредитные программы более чем в 1200 населенных пунктах страны;

- более 23 млн. клиентов — частных лиц;

- более 25 млн. банковских карт;

- около 30 млрд. долларов выданных кредитов;

- более 2500 банкоматов и 400 отделений и операционных офисов;

- эксклюзивные права на выпуск и обслуживание карт платежной системы American Express® на территории Российской Федерации;

-24 часа в сутки, 7 дней в неделю, 365 дней в году.

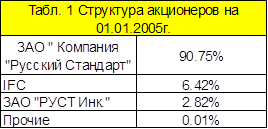

ЗАО «Банк Русский Стандарт» основан в 1999 году. Основным акционером Банка является холдинговая компания ЗАО «Компания «Русский Стандарт».

Сегодня Банк — один из крупнейших национальных финансовых институтов федерального значения.

ЗАО «Банк Русский Стандарт» придерживается самых высоких стандартов корпоративного управления и корпоративной этики. Менеджмент Банка следует международным принципам управления и прозрачности ведения бизнеса.

Управленческая структура Банка, политика и бизнес-процессы построены таким образом, чтобы обеспечить эффективность и прозрачность принятия решений и осуществления бизнес-процессов.

Залог успеха — команда высокопрофессиональных менеджеров, обладающих богатым опытом работы в российской финансовой системе. Сотрудники Банка нацелены на предоставление максимально открытого доступа к финансовым услугам и наилучшего уровня сервиса.

Мы убеждены, что сочетание лучшего международного опыта корпоративного управления и высочайшего уровня квалификации команды профессионалов является важным конкурентным преимуществом, которое будет способствовать развитию ЗАО «Банка Русский Стандарт» в качестве ключевого игрока национальной финансовой системы.

Миссия

ЗАО «Банк Русский Стандарт» уже более 10 лет определяет развитие рынка доступных финансовых услуг для широких слоев населения. Основная задача Банка — демонстрация новых стандартов бизнеса в соответствии с идеологией «Русский Стандарт»:

Созидание

Мы создаем ценности, а не перераспределяем их.

Доверие

Мы работаем честно, и нам доверяют.

Совершенство

Все, что мы создаем, — надежно и красиво.

Опыт

Мы строим будущее, помня уроки прошлого.

Патриотизм

Мы трудимся на благо России.

ЗАО «ЗАО „Банк Русский Стандарт“» — один из крупнейших национальных финансовых институтов федерального значения. Банк реализует кредитные программы для населения более чем в 1200 населенных пунктах страны. С 2006 года ЗАО «Банк Русский Стандарт» осуществляет банковские операции на Украине. Количество клиентов Банка превысило 23 млн. человек, общий объем предоставленных населению займов превысил 30 млрд. долларов. ЗАО «Банк Русский Стандарт» выпустил для своих клиентов более 25 млн. банковских карт, а с 2005 года осуществляет эксклюзивный выпуск и обслуживание на территории России карт платежной системы American Express®. Количество торговых партнеров Банка превышает 35 тыс. организаций.

Банк продолжает развитие и качественное преобразование региональной структуры своих подразделений. В 2008 году филиалы Банка открылись в Ростове-на-Дону, Екатеринбурге, Казани, Уфе, Омске, Самаре, Воронеже. Изменение структуры представительств на филиальную позволило расширить спектр предоставляемых услуг и географию бизнеса. В рамках развития структуры филиала в регионах планируется открытие операционных офисов, предоставляющих населению возможность получать квалифицированную консультацию, приобретать банковские продукты и услуги. В 2008 году Банк открыл 69 новых отделений. Общее число отделений Банка в Москве достигло 21. В настоящее время региональная сеть обслуживания клиентов Банка Русский Стандарт состоит из более 400 отделений, офисов и представительств. Сеть банкоматов Банка насчитывает около 2100 приемных банкоматов и около 400 банкоматов по выдаче наличных.

Таблица 1 – Результаты финансовой деятельности кредитной организации ЗАО «Банк Русский Стандарт»

| Номер П/п | Наименование статьи | Показатель на 01.10.2009 |

| 1 | Процентные доходы, всего, в том числе: | 28743637,00 |

| 1.1 | От размещения средств в кредитных организациях | 872101,00 |

| 1.2 | От ссуд, предоставленных клиентам (некредитным организациям) | 25887680,00 |

| 1.3 | От оказания услуг по финансовой аренде (лизингу) | 0 |

| 1.4 | От вложений в ценные бумаги | 1983856,00 |

| 2. | Процентные расходы, всего, в том числе: | 10939985,00 |

| 2.1 | По привлеченным средствам кредитных организаций | 4314783,00 |

| 2.2 | По привлеченным средствам клиентов (некредитных организаций) | 5560388,00 |

| 2.3 | По выпущенным долговым обязательствам | 1064814,00 |

| 3 | Чистые процентные доходы (отрицательная процентная маржа) | 17803652,00 |

| 4 | Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, а также по средствам, размещенным на корреспондетских счетах, всего В том числе: | -6449981,00 |

| 4.1 | Изменение резерва на возможные потери по начисленным процентным доходам | -77252,00 |

| 5 | Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери | 11353671,00 |

| 6 | Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток | 0 |

| 7 | Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи | 21344,00 |

| 8 | Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения | 0 |

| 9 | Чистые доходы от операций с иностранной валютой | -3915400,00 |

| 10 | Чистые доходы от переоценки иностранной валюты | -290371,00 |

| 11 | Доходы от участия в капитале других юридических лиц | 1439271,00 |

| 12 | Комиссионные доходы | 3439985,00 |

| 13 | Комиссионные расходы | 870160,00 |

| 14 | Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи | -47516,00 |

| Продолжение табл.1 | ||

| 15 | Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения | 31626,00 |

| 16 | Изменение резерва по прочим потерям | 1202507,00 |

| 17 | Прочие операционные доходы (расходы) | 988518,00 |

| 18 | Чистые доходы (расходы) | 13403475,00 |

| 19 | Операционные расходы | 13325433,00 |

| 20 | Прибыль до налогообложения | 78042,00 |

| 21 | Начисленные (уплаченные ) налоги | 688637,0 |

| 22 | Прибыль (убыток) за отчетный период | -610595,00 |

По итогам 3 квартала 2009 года убыток до налогообложения составил 610,5 млн. руб. что на 5.471 млрд. меньше аналогичного прошлогоднего показателя в (4.86 млрд. руб. – за 3 квартал 2008 год).

Факторы, оказавшие влияние на изменение размера прибыли:

В первой половине 2009 года продолжились кризисные тенденции развития рынка розничного кредитования. Рост стоимости кредитных ресурсов, увеличение рисков, нестабильная финансовая ситуация в целом обусловили новый подход банков к кредитованию. На первое место вышел не объем выдач и рост портфеля, а качество займов и возможность клиента обслуживать кредит. Банк Русский Стандарт подошел к кризису со сбалансированными показателями и с возможностью развития бизнеса в новой финансовой обстановке.

В первой половине 2009 года Банк удерживал лидирующую позицию среди частных российских банков в сегменте кредитных карт, активно представлен в сегменте кредитования в точках продаж. Банк оформляет кредитные продукты практически во всех регионах России, охватывая территорию, на которой проживает свыше 90% населения страны.

Расчет коэффициентов приведен в приложении 13.

За последние 5 лет Банк не нарушал нормативы ликвидности (Н2, Н3, Н4), установленные Центральным Банком Российской Федерации.

Таблица 2 - Расчет обязательных нормативов деятельности кредитной организации-эмитента на конец последнего завершенного квартала

| Условное обозначение (номер) норматива | Название норматива | Допустимое значение норматива | Фактическое значение норматива |

| Н1 | Достаточности капитала | Min 10% (K>5млн.евро) Min 11% (K<5млн.евро) | 22,95 |

| Н2 | Мгновенной ликвидности | Min 15% | 47,94 |

| Н3 | Текущей ликвидности | Min 50% | 66,76 |

| Н4 | Долгосрочной ликвидности | Max 120% | 24,83 |

| Н5 | Общей ликвидности | Min 20% | - |

| Н6 | Максимальный размер риска на одного заемщика или группу связанных заемщиков | Max 25% | 23,8 |

| Н7 | Максимальный размер крупных кредитных рисков | Max 800% | 83,28 |

| Н9.1 | Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных акционерам (участникам) | Max 50% | 0 |

| Н10.1 | Совокупная величина риска по инсайдерам | Max 3% | 0,43 |

| Н12 | Использование собственных средств для приобретения акций (долей)др.юр.лиц | Max 25% | 0 |

Помимо пруденциальных норм, Банк соблюдает внутренние нормативы ликвидности, разработанные и принятые в составе Политики управления ликвидностью, имеющей своей целью обеспечение своевременной и полной оплаты текущих обязательств Банка; готовности Банка к изъятию депозитов и вкладов; а также исполнения финансового плана с учетом минимизации рисков ликвидности.

Контроль за мгновенной ликвидностью ежедневно осуществляют независимо друг от друга Казначейство Банка и риск-подразделение.

Для управления текущей, долгосрочной и общей ликвидностью в Банке создан специальный коллегиальный орган- Комитет по управлению активами и пассивами (КУАП). КУАП собирается раз в неделю и рассматривает текущую ситуацию с ликвидностью, отклонение от плановых значений, прогнозные значения и принимает решения, необходимые для поддержания ликвидности Банка на оптимальном уровне.

Также для снижения рисков ликвидности Банком предпринимаются меры по диверсификации и увеличению дюрации привлеченных средств.

В Банке разработана эффективная система контроля за рыночными и кредитными рисками, использующая как методики, применяемые в мировой практике, так и собственные разработки. Для оценки рисков по потребительским кредитам и кредитным картам Банк использует методику автоматизированной оценки кредитоспособности заемщика (система скоринга), адаптированную к особенностям российского рынка. По мере накопления опыта система постоянно совершенствуется, что выражается в высокой эффективности управления кредитным качеством портфеля, несмотря на сравнительно высокие риски в области потребительского кредитования.

Специалистами Банка была разработана методика управления операционными рисками с целью снижения вероятности прямых и косвенных убытков в результате недостатков в организации бизнес - процессов, неадекватного контроля, неверных решений, системных ошибок, которые имеют отношение к человеческим ресурсам, технологиям, имуществу и внутренним системам.

Уровень потенциальных финансовых потерь вследствие банкротства организаций (или) неисполнения либо ненадлежащего исполнения организацией своих обязательств перед Банком оценивается как незначительный. Кредитный риск в отношении организации, в которую были произведены инвестиции, отсутствует.

Банк в своей работе постоянно совершенствует технологии и процедуры сервисного обслуживания клиентов, как силами разработок своих сотрудников, так и изучения лучших мировых разработок в области потребительского кредитования населения. Банк обладает уникальными системами оценки кредитоспособности заемщиков - физических лиц, собственным разработками в области риск- менеджмента и управления затратами.

Стратегией развития Банка предусмотрены инвестиции в современные информационные технологии, позволяющие создавать оперативную среду взаимодействия с клиентами, снижать операционные издержки, добиваясь при этом конкурентного преимущества. Основные тенденции развития банковского сектора за 5 последних завершенных финансовых лет либо за каждый завершенный финансовый год, а также основные факторы, оказывающие влияние на состояние банковского сектора. За 5 последних завершенных финансовых лет российский банковский сектор развивался динамично.

Уверенный рост экономики и оживленный потребительский спрос в Российской Федерации способствовали повышению кредитоспособности российских банков. Путем выпуска еврооблигаций, привлечения стратегических зарубежных инвесторов, значительно увеличилось привлечение российскими банками средств с международных рынков капитала. Вплоть до 2008 года, одним из важных источников фондирования крупных российских банков были внешние займы, которые составляли около 30% от прироста активов банковского сектора.

После десяти лет динамичного экономического роста Россия сталкивается с серьезнейшими экономическими вызовами. Глобальный экономический кризис приводит к падению производства, росту безработицы, снижению доходов населения. Его воздействие на Россию имеет свою специфику. Это связано с накопленными деформациями структуры экономики, высокой зависимостью от экспорта природных ресурсов, слабой конкурентоспособностью несырьевых секторов экономики, неразвитостью ряда рыночных институтов, включая финансовые. Одним из приоритеных направлений в программе антикризисных мер Правительства РФ – является формирование мощной финансовой системы как надежной основы для развития национальной экономики.

Совместно с Банком России реализуются меры по рефинансированию банковской системы. Предусматривается возможность выделения в 2009 году 495 млрд. рублей на поддержку банковской системы, в том числе 280 млрд. рублей – на капитализацию банков, 215 млрд. рублей - фондирование за счет Фонда национального благосостояния. При этом предоставление государственной поддержки будет увязано с кредитованием реального сектора. На увеличение ресурсной базы банков направлен ряд решений Банка России. Расширен ломбардный список Банка России для обеспечения дополнительных возможностей рефинансирования кредитных организаций. Увеличены сроки предоставления кредитов, обеспеченных нерыночными активами (векселя, поручительства, права требования). Банку России предоставлено право заключать с банками соглашения, в соответствии с которыми Банк России компенсирует им часть убытков по кредитам, выданным организациям, у которых отозвана банковская лицензия. Упрощена процедура предоставления государственных гарантий. Предусмотрена возможность делегирования Правительством Российской Федерации Минфину России права принятия решения о предоставлении государственных гарантий по кредитам отдельных организаций в размере, до 10 млрд. рублей по каждой гарантии. Увеличен максимальный размер государственных гарантий Российской Федерации для оказания поддержки экспорта промышленной продукции (с 50 до 150 млн. долларов США), право принятия решения, о предоставлении которых Правительство Российской Федерации может делегировать Минфину России. Правительство Российской Федерации и Банк России будут стимулировать консолидацию в банковской сфере, формирование крупных и финансово устойчивых банковских структур, конкурентоспособных на международном уровне и способных обеспечивать «длинное» финансирование проектов. [54]

Объемы операций кредитования Банка России значительно увеличились, так, объем предоставленных ломбардных кредитов кредитным органицациям в 2007 году - 24 154,5 млн. руб. в 2008 году – этот показатель увеличился почти в 8,8 раз и составил уже 212 677,6 млн. руб. В 2009 году, за 9 мес. – 251 466,6 млн. руб. Объем «прочих кредитов» (кредиты под поручительства, активы и др.) по итогам 9 месяцев 2009 года увеличился по сравнению с годовым показателем в 4,1 раза. [48]

Таблица 3 – Динамика выданных кредитов

| Месяц/ год | Объем предоставленных внутридневных кредитов | Объем предоставленных кредитов овернайт | Объем предоставленных ломбардных кредитов | Объем предоставленных других кредитов |

| ИТОГО ЗА 2004г. | 3051870,5 | 30262,7 | 4540,8 | - |

| ИТОГО ЗА 2005г | 6014025,0 | 30792,0 | 1359,0 | - |

| ИТОГО ЗА 2006г. | 11270967,5 | 47023,5 | 6121,4 | - |

| ИТОГО ЗА 2007г | 13499628,1 | 133275,9 | 21154,5 | 32764,5 |

| ИТОГО ЗА 2008г. | 17324352,8 | 230236,1 | 212677,6 | 445526,2 |

| 2009г | ||||

| Январь | 1696058,6 | 101891,0 | 44343,5 | 64795,4 |

| Февраль | 2024371,0 | 32843,8 | 43332,6 | 157019,7 |

| Март | 1967957,9 | 13414,9 | 18211,7 | 272132,9 |

| Апрель | 2153358,6 | 19969,5 | 22271,0 | 266044,6 |

| Май | 1757538,5 | 14201,9 | 13887,3 | 241935,3 |

| Июнь | 1740866,7 | 11664,6 | 23612,3 | 147180,0 |

| Июль | 1753032,8 | 21751,2 | 23779,4 | 233217,1 |

| Август | 1638965,9 | 18392,8 | 29075,6 | 308731,4 |

| Сентябрь | 1890794,0 | 6603,7 | 32953,1 | 155611,5 |

| ИТОГО ЗА 2009 г. | 16622944,0 | 240733,3 | 251466,6 | 1846667,9 |

В 1999 Банк Русский Стандарт вывел на банковский рынок России принципиально новую услугу - розничный кредит, заложив, таким образом, основу для развития нового сегмента банковской деятельности. Сегодня Банк — один из крупнейших национальных финансовых институтов общефедерального значения. Банк реализует кредитные программы для населения более чем в 1180 населенных пунктах страны.

Банк Русский Стандарт — лидирующий частный банк на рынке кредитования населения. Сегодня количество клиентов Банка превышает 22 млн. человек, общий объем предоставленных населению займов превышает 30 млрд. долларов. Банк Русский Стандарт выпустил для своих клиентов более 25,8 млн. кредитных карт, а в 2005 году приступил к эксклюзивному выпуску и обслуживанию на территории России кредитных карт American Express. Банк Русский Стандарт входит в число крупнейших российских банков по всем ключевым финансовым показателям деятельности. Банк занимает высокие позиции в рейтингах «1000 крупнейших банковских институтов мира» и «300 крупнейших банков Европы», формируемых авторитетным британским журналом The Banker.

«Современный банковский бизнес должен строиться на ответственности: деловой, социальной, клиентской. Стратегия Банка строится на данном принципе, и предполагает сохранение лидирующих рыночных позиций, повышение лояльности клиентов, как самого главного актива нашей деятельности. Комплексный подход к управлению рисками, решение системных проблем банковской инфраструктуры, обучение квалифицированного персонала, развитие перспективных банковских продуктов позволит Банку оставаться ведущей финансовой организацией в России».

Стратегия развития Банка Русский Стандарт на 2009 год предполагает удержание рыночной доли в ключевых продуктовых категориях розничного сектора, а также диверсификацию бизнеса Банка за счет развития продуктового ряда. Банк Русский Стандарт рассматривает в качестве приоритета развитие рынка розничных услуг для населения. В 2009-2010 годах Банк Русский Стандарт продолжит работу по совершенствованию клиентских сервисов, улучшению качества и конкурентоспособности предоставляемых финансовых услуг.

Основным видом деятельности банка является кредитование физических лиц, в сегментах «потребительское кредитование» (кредиты, выдаваемые в местах продаж), «кредитование с помощью кредитных карт», а также депозитные услуги для населения.

Рассмотрим место Банка в каждом из этих сегментов и укажем на имеющихся в них конкурентах.

Доля рынка Банка Русский Стандарт на 1 июля 2009 года.

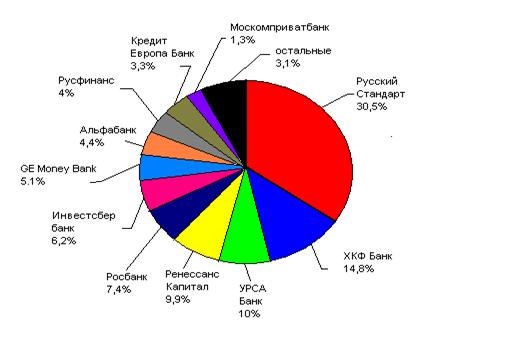

1. Рынок кредитования в местах продаж.

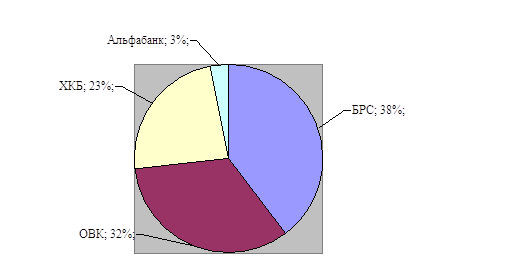

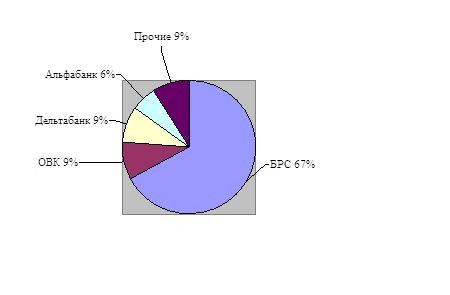

Банк Русский Стандарт является ключевым игроком на рынке потребительского кредитования. Основные конкуренты в этом секторе– ХКФ Банк, Альфа-банк.

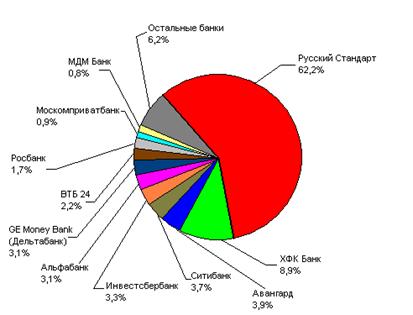

2. Рынок кредитных карт.

Банк Русский Стандарт является лидером на рынке кредитования с помощью кредитных карт. Конкуренты Банка в этом сегменте - ХКФ Банк, ВТБ 24.

3. Рынок депозитов

Банк Русский Стандарт активно наращивает рыночную долю в сегменте сберегательных инструментов. Основные лидеры в этом секторе – Сбербанк, ВТБ24, Банк Москвы. Перечень факторов конкурентоспособности кредитной организации - эмитента с описанием степени их влияния на конкурентоспособность оказываемых услуг.

-Широкий спектр услуг и новых банковских продуктов в секторе кредитования физических лиц.

- Значительная сеть представительств Банка в регионах (более чем в 1180 городах РФ).

- Постоянное совершенствование клиентского сервиса, существенная модернизация технологии обслуживания клиентов и новые сервисные возможности.

- Развитая сеть розничного бизнеса в сегменте кредитования в точках продаж.

- Простота и удобство получения кредита:

- принятие кредитного решения за 15 минут,

- оптимальный набор документов для получения кредита.

- Возможность бесплатного погашения через сеть приемных банкоматов.

· Круглосуточный телефонный информационно-справочный центр.

· Безупречная кредитная история перед кредиторами, позволяют рассчитывать на дальнейшее развитие международного сотрудничества с финансовыми институтами для привлечения ресурсов с невысокой стоимостью.

-Отсутствие ежемесячных комиссий по всем видам кредитов.

Имеющиеся у Банка Русский Стандарт конкурентные преимущества позволяют сохранить лидерство во всех значимых для него сегментах рынка банковских услуг.

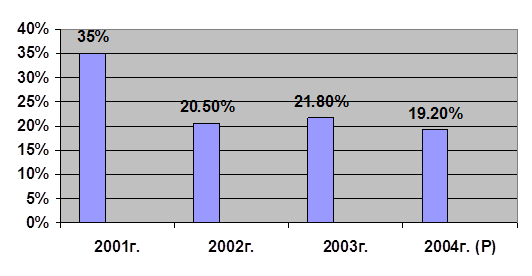

Укрепить позицию лидера в секторе кредитования физических лиц Банк сумел за счет интенсивного развития региональной сети. Стабильность бизнеса Банка в настоящее время и в среднесрочной перспективе обеспечивается последовательным и неуклонным наращиванием конкурентного преимущества в выбранной отрасли. Серьезные инвестиции в информационные технологии и маркетинговые исследования позволяют банку создать высокое качество обслуживания и снизить издержки. Банк постоянно предлагает новые продукты, которые неизменно пользуются значительным вниманием потребителей. Выход на рынок конкурентов может вызвать некоторую коррекцию в имеющейся у банка доли рынка, однако в среднесрочной перспективе этот вариант не представляется вероятным, так как накопленный банком опыт и технологическая вооруженность делают его позиции более чем устойчивыми в ближайшее время.

Экономический кризис в мире оказал существенное влияние на ситуацию в банковском секторе России в 2008 году. Банковская система России столкнулась с оттоком ликвидности и проблемами в сфере внешних займов Экономический рост, наблюдавшийся до середины 2008 года, сменился падением в четвертом квартала 2008 года, которое продолжилось в и первой половине 2009 года.

В 2008 году стало очевидно, что благоприятное развитие экономики в 2006 - 2007 годах, сопровождавшееся увеличением инвестиций в розничную торговлю, ускорением темпов формирования региональной сети крупнейших российских банков и расширением экспансии иностранных банков, сменилось негативными кризисными тенденциями: поиском инвесторов, сокращением расходов и персонала, урезанием инвестиционных программ.

Конец 2008 года – начало 2009 года обозначили новые тенденции развития рынка розничного кредитования. Рост стоимости кредитных ресурсов, увеличение рисков, нестабильная финансовая ситуация в целом обусловили новый подход банков к кредитованию. На первое место вышел не объем выдач и рост портфеля, а качество займов и возможность клиента обслуживать кредит.

Общие тенденции развития рынка потребительского кредитования в 2009 году.

Негативные:

- Значительное сокращение объемов кредитования.

- Рост объемов просроченной задолженности по кредитам.

- Применение более серьезных процедур оценки заемщиков.

- Сокращение присутствия Банков в торговых точках для снижения доли высокорисковых кредитов в структуре портфеля.

- Увеличение процентных ставок, комиссий.

Позитивные:

- Реализация мер государственной поддержки банковской системы и реального сектора экономики.

- Рост конкуренции на рынке депозитов, наращивание Банками депозитного портфеля.

Возможные факторы, которые могут негативно повлиять на основную деятельность кредитной организации - эмитента, и возможные действия кредитной организации - эмитента по уменьшению такого влияния

Вектор развития финансового сектора, в частности, рынка кредитования населения, целиком и полностью зависит от макроэкономической ситуации в стране. Возможное ухудшение ситуации в экономике страны, выраженное снижением доходов населения и потребления может оказать негативное влияние на развитие финансовых институтов, развивающих кредитные услуги для населения.

Возможные факторы, которые могут негативно повлиять на основную деятельность кредитной организации - эмитента связаны с общеэкономическими рисками.

В Банке существует система управления рисками, она является важнейшей частью процесса принятия решений, постоянно модернизируется в соответствии с изменяющимися экономическими условиями, требованиями со стороны ЦБ РФ, ФСФР и других регулирующих органов, а также рекомендациями Базельского комитета по банковскому надзору.

Похожие работы

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... и понимание необходимости проведения деловой оценки, так как это позволило бы улучшить работу организации в целом. Глава 3. Разработка проекта по совершенствованию процесса деловой оценки персонала в ЗАО «Банк Русский Стандарт» 3.1 Разработка системы оценки персонала Основной целью системы оценки персонала является оперативное обеспечение всех уровней руководства банка объективной ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

0 комментариев