Виды финансовых рисков, их сущность и разновидности

Факторы, учитываемые при оценке кредитоспособности

Методика анализа кредитного риска

Группа - высоколиквидные средства, включающие денежные средства в кассе, на расчетном счете, валютном счете, прочих счетах в банках

Краткая характеристика филиала ОАО «Внешторбанк» в г. Сочи

Анализ финансового состояния Сочинского филиала ОАО «Внешторгбанк»

Факторы, повышающие и понижающие кредитный риск Основные элементы управления кредитным риском

Особенности управления кредитными рисками на примере филиала ОАО «Внешторгбанка» в г. Сочи

Навигация

Анализ финансового состояния Сочинского филиала ОАО «Внешторгбанк»

Управление кредитными рисками

145613

знаков

20

таблиц

2

изображения

2.2 Анализ финансового состояния Сочинского филиала ОАО «Внешторгбанк»

Анализ деятельности коммерческих банков имеет большое значение для самих банков, для их акционеров и клиентов, а так же для Центрального банка Российской Федерации.

Коммерческие банки на основе анализа своей деятельности, а так же деятельности других банков могут оценивать эффективность и качество своей работы и определить направления улучшения. Акционеры и клиенты банка на основании такого анализа получают возможность оценивать его надежность и доходность для решения вопроса о целесообразности дальнейших взаимоотношений.

Анализ деятельности коммерческого банка включает:

· оценку состояния и результатов деятельности банка на момент проведения анализа;

· сравнение состояния и результатов деятельности банка за выбранный период (например: в конце года по сравнению с его началом);

· обобщение результатов анализа и подготовку рекомендаций для принятия управленческих решений, направленных не улучшение деятельности банка.

Анализ ликвидности филиала.

При анализе ликвидности баланса банки, как и при анализе достаточности капитала, прежде всего, следует определить выполнение нормативов, установленных ЦБ РФ.

Сочинским филиалом ОАО «ВТБ» ежемесячно рассчитываются экономические нормативы и анализируется их выполнение в соответствии с Инструкцией № 1 ЦБ РФ.

Собственные средства (капитал) банка, используемых при расчете обязательных экономических нормативов представляют собой сумму уставного фонда, резервного фонда, специальных фондов, фонда основных средств, фонда амортизации, нераспределенной прибыли за минусом: суммы отвлечения средств за счет прибыли и убытков банка, стоимости зданий и сооружений, дебиторской задолженности (дебетовое сальдо), участия в других предприятиях, расчетов по капитальным вложениям банка.

К (01.01.03г.) = 1408763 +576510 +55038 + 2375093 = 4415404 тыс. рублей;

К (01.01.02г.) = 1277849 + 422610+342634 + 545002 = 2588095 тыс. рублей;

К (01.04.02г.) = 5691488 + 628055 + 337874 + 1016561 + 3717 + 32075 = 2588095;

К (01.07.02г.) = 5761566 +675942 + 58089 + 241119 = 6736715 тыс. рублей;

К (01.10.02г.)= 1359771 + 566602 + 55562 + 2361493 + 941150 = 4284578 тыс. рублей.

Отклонение капитала кредитной организации к суммарному объему активов, взвешенных с учетом риска - норматив Н1.

Н1= (К \ Ар - сч.944 - (часть 945 - часть 948 )) × 100% ;

где: Ар - активы кредитной организации, взвешенные с учетом риска.

Максимально допустимое значение норматива Н1 устанавливается от размера собственного капитала банка в следующих размерах:

от 5 млн. евро и выше от 1 до 5 млн. евро менее 1 млн.евро

с 01.07.01г. - 5% -

с 01.02.02г. - 6% с 01.02.02г. - 6% -

с 01.02.03г. - 7 % с 01.02.03г. - 7% -

с 01.02.04г. - 8% с 01.02.04г. - 9% с 01.02.03г.

с 01.01.05г.- 10% с 01.01.05г. -11% -

Н1(01.01.03г.)= (4415404 \ 63077200 ) × 100 % = 7% ;

Н1(01.04.02г.)= ( 7709770\ 38548850) × 100% = 20% ;

Н1(01.07.02г.)= (6736715\ 51820885) × 100% = 13% ;

Н1( 01.10.02г.)=(4284578 \ 71409633 ) × 100% = 6% ;

Н1(01.01.02г.) = ( 2588095\38919365)× 100%=7%.

Нормативы ликвидности банка.

Под ликвидностью понимается способность банка обеспечивать своевременное выполнение своих обязательств.

В целях контроля за состоянием ликвидности банка устанавливаются нормативы ликвидности (мгновенной, текущей, долгосрочной и общей, а так же по операциям с драгоценными металлами), которые определяются как соотношение между активами и пассивами с учетом сроков, сумм и видов активов и пассивов, других факторов.

Норматив мгновенной ликвидности ( Н2) определяется как отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования:

ЛАм

Н2= Овт × 100% ;

где: Лам- высоколиквидные активы, рассчитываемые как сумма остатков на счетах: сч.031 +032+ 035+036+050+060+061+062+ часть 072( код 8976) +часть 083( код 8972) +161+191+729(Дт- Кт) + 821 ;

Овт - обязательства до востребования.

Н2 (01.01.02г.)=(1118068 \ 5590340) × 100% = 20 % ;

Н2(01.04.02г.)=(798519 \ 7985230 ) × 100% = 10% ;

Н2(01.07.02г.)=(2720295 \ 21589643) × 100% = 12,6 % ;

Н2(01.10.02г.) =(5072676 \ 31704225) × 100 % = 16% ;

Н2(01.01.03г.) = (30634478 \ 56730515) × 100% = 54% .

Минимально допустимое значение норматива Н2 устанавливается в размере с баланса на 01.07.01г.- 20%

01.02.02г.- 30%

01.02.02г. -50%

01.02.04г.-70%

Норматив текущей ликвидности (Н3) определяется как отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования и на срок до 30 дней:

Н3= ( ЛАт\ Овт ) × 100% ;

где: ЛАт - ликвидные активы, рассчитываются как сумма высоколиквидных активов и остатков на счетах (031+032+035+036+050+060+061+062+072+083+161+194+729( Дт-Кт) +821)

ОВт- обязательства до востребования и на срок до 360 дней.

Максимально допустимое значение норматива Н3 устанавливается в размере с баланса на :

01.07.01г. - 10 % ;

01.02.02г. - 20 % .

Н3 (01.01.02г.) = (1389777 \ 4483152)× 100% = 31 %;

Н3 (01.04.02г.) = ( 798523 \ 7985230) × 100% = 10% ;

Н3 (01.07.02г.) = ( 2720295 \ 21589643 ) × 100% = 12,6 %;

Н3 (01.10.02г.) = (5072676 \ 31704225 ) × 100% = 16% ;

Н3 (01.01.03г.) = ( 30634478 \ 56730515 ) × 100 % = 54% .

Норматив достаточной ликвидности (Н4) представляет собой отношение выданных кредитной организацией кредитов сроком погашения свыше года к капиталу кредитной организации, а так же обязательствам кредитной организации по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года и рассчитывается по следующей формуле :

Крд

Н4 = К + Од × 100 %

где:

Крд - кредиты, выданные кредитной организацией в рублях и иностранной валюте, средства инвестированные в ценные бумаги и на приобретение долговых обязательств, размещенные депозиты , в т.ч. в драгоценных металлах с оставшимся сроком до погашения свыше года, а так же 50% гарантий и поручительств, выданных банком сроком погашения свыше года.

ОД- обязательства банка по кредитам и депозитам, полученным банком сроком погашения свыше года.

Максимально допустимое значение Н4 устанавливается в размере 120 %.

Н4 (01.01.02г.) = (627220 \ 3301158) × 100% = 19% ;

Н4 (01.04.02г.) = ( 385489 \ 7709770) × 100 % = 6% ;

Н4 (01.07.02г.) = ( 336836 \ 6736715) × 100% = 5% ;

Н4 (01.10.02г.) = ( 1670985 \ 4284578) × 100% =39% ;

Н4 (01.01.03г.) = ( 1633699 \ 4415404 ) ×100% = 37%.

Соотношение ликвидных активов и суммарных активов кредитной организации ( Н5).

Н5 = (ЛАт \ А ) × 100 % ,

где:

А - общая сумма всех активов по балансу кредитной организации за минусом дебетовых остатков балансовых счетов 019;145;018; 681;816;817;820;089;948;950;951;970;971;979;980;981.

Минимально допустимое значение Н5 устанавливается в размере: с баланса на 01.07.01г. - 10%; на 01.02.02г.- 20% .

Н5 (01.01.02г.) = (9211539 \ 40050171) × 100% = 23 % ;

Н5 (01.04.02г.) = ( 3769102 \ 37691019) × 100 % = 10% ;

Н5 (01.07.02г.)= (8835259 \ 51972116) × 100 % = 17 % ;

Н5 (01.10.02г.) = ( 19327812 \ 71584488) × 100 % = 27% ;

Н5 (01.01.03г.) = ( 43834449 \ 73057416 ) × 100 % = 60% .

Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6), устанавливается в % от собственных средств ( капитала) кредитной организации.

Н6 = ( К рз \ К ) × 100 %,

где:

К рз - совокупная сумма требований кредитной организации к заемщику или группе взаимосвязанных заемщиков по кредитам в рублях и иностранной валюте и суммы невзысканные по банковским гарантиям.

Максимально допустимое значение норматива Н6 устанавливается в размере с баланса на 01.07.01г. - 60%; 01.02.02г. - 40%; 01.02.03г. - 25% .

Н6 (01.01.02г.)= (1449333 \ 2588095 ) × 100 % = 56 % ;

Н6 (01.04.02г.)= ( 1387759 \ 7709770) × 100% = 18% ;

Н6 (01.07.02г.)= ( 808406 \ 6736715) × 100 % = 12%;

Н6 (01.10.02г.) = ( 21422890 \ 4284578 ) × 100 % = 500 % ;

Н6 (01.01.03г.) = ( 21458863 \ 4415404 ) × 100 % = 486 % .

Максимальный размер крупных кредитных рисков ( Н7) устанавливается как процентное соотношение совокупной величины крупных кредитных рисков и собственных средств (капитала) банка. расчет крупного кредитного риска осуществляется по формуле:

Н7 = К скр \ К ;

где:

К скр - совокупная величина крупных кредитов, выданных банком.

Устанавливается, что совокупная величина крупных кредитов и займов, выданных банком, включая взаимосвязанных заемщиков, с учетом 50% забалансовых требований( гарантий поручительств ) не может превышать размер капитала банка в 2002 г.- более чем в 10 раз, в 2003г. - более чем в 8 раз.

Н7 (01.01.02г.) = 4140952 \ 2588095) = 1,6 ;

Н7 (01.04.02г.) = 3854885 \ 7709770 = 0,5 ;

Н7 (01.07.02г.) = 2021015 \ 6736715 = 0,3 ;

Н7 (01.10.02г.) = 2999205 \ 4284578 = 7 ;

Н7 (01.01.03г.) = 30907828 \ 4415404 = 7 .

Максимальный размер риска на одного кредитора (вкладчика) (Н8). Устанавливается как процентное соотношение величины вкладов, депозитов или полученных банком кредитов, гарантий и поручительств, остатков на счетах одного или связанных между собой кредитов (вкладчиков) и собственных средств банка (капитала) банка.

Н8 = (О вкл \ К ) × 100 % ;

где:

О вкл - совокупная сумма обязательств банка по вкладам, депозитам, в драгоценных металлах, гарантиям и поручительствам (50%) и остаткам по расчетным, текущим счетам и счетам по операциям с ценными бумагами одного или группы взаимосвязанных кредиторов (вкладчиков). Максимально допустимое значение Н8 устанавливается в размере с баланса на:

01.07.01г. - 60%; 01.02.02г. - 40%; 01.02.03г. - 25% .

Н8 (01.01.02г.) = (1526976 \ 2588095 ) × 100 % = 59% ;

Н8 (01.04.02г.) = ( 1464856\ 7709770 ) × 100% = 19% ;

Н8 (01.07.02г.) = ( 1212609 \ 6736715 ) × 100 % = 18 % ;

Н8 (01.10.02г.) = ( 10497216 \ 4284578 ) × 100 % = 245%;

Н8 (01.01.03г.) = ( 5298485 \ 4415404 ) × 100 % = 120 % .

Максимальный размер риска на одного заемщика - акционера (участника) (Н9) - определяется как отношение суммы кредитов, гарантий и поручительств, предоставленных банком своим участникам к собственным средствам ( капиталу) банка :

Н9 = ( К ра \ К ) × 100% ;

где:

К ра - совокупная сумма всех требований банка (включая забалансовые требования), взвешенных с учетом риска, в отношении одного акционера (участника) банка, юридического или физического лица или группы взаимосвязанных акционеров банка, юридических или физических лиц. Максимально допустимое значение Н9 устанавливается в размере с баланса на:

01.07.01г.- 60%; 01.10.01г.- 40% 01.01.02г. - 20% .

Н9 (01.01.02г.) = (51762 \ 2588095 ) × 100% = 2% ;

Н9 (01.04.02г.) = (77098 \ 7709770 ) × 100% = 1% ;

Н9 (01.07.02г.) = (67367 \ 6736715 ) × 100% = 1% ;

Н9 (01.10.02г.) = ( 171383 \ 4284578 ) × 100% = 4% ;

Н9 (01.01.03г.) = ( 176616 \ 4415404 ) × 100% = 4% ;

Максимальный размер кредитов, займов, гарантий и поручительств, предоставленных банком своим инсайдерам ( Н10 ).

Н10 = ( К ри \ К ) × 100 % ;

где:

К ри = совокупная сумма требований банка в отношении инсайдера банка и связанных с ним лиц.

Максимально допустимое значение Н10 на одного инсайдера и связанных с ним лиц устанавливается в размере - 2%.

Н10 (01.01.02г.) = ( 51762 \ 2588095 ) × 100 % = 2% ;

Н10 (01.04.02г.) = ( 77098 \ 7709770 ) × 100 % = 1 % ;

Н10 (01.07.02г.) = ( 67367 \ 6736715 ) × 100% = 1 % ;

Н10 (01.10.02г.) = ( 214229 \ 4284578 ) × 100 % = 5 % ;

Н10 (01.01.03г.) = ( 176616 \ 4415404 ) × 100% = 4% .

Максимальный размер привлеченных денежных вкладов ( депозитов) населения ( Н11 ) устанавливается как процентное соотношение общей суммы денежных вкладов ( депозитов) населения и величины собственных средств ( капитала) банка.

Н11= ( В кл \ К ) × 100% ;

где:

В кл - совокупная сумма вкладов населения.

Максимально допустимое значение норматива ( Н11) устанавливается в размере 100%.

Н11(01.01.02г.) = (2432809 \ 2588095 ) × 100% = 94% ;

Н11( 01.04.02г.) = ( 2698419 \ 7709770 ) × 100% = 35% ;

Н11( 01.07.02г.) = ( 3233623 \ 6736715 ) × 100 % = 48 % ;

Н11(01.10.02г.) = ( 16324242 \ 4284578 ) × 100 % = 381 % ;

Н11( 01.01.03г.) = ( 17175922 \ 4415404 ) × 100% = 389 % .

Норматив использования собственных средств ( капитала банка) для приобретения долей акций других юридических лиц ( Н12) устанавливается в фирме процентного соотношения размера инвестиций и собственных средств ( капитала ) банка.

Н12 = ( К им \ К ) × 100% ;

где: К им. - собственные средства банка, инвестируемые на приобретение долей (акций) других юридических лиц, сумма остатков на счетах ( счет: 059 + 191+ 825 ). Максимально допустимое значение Н12 устанавливается в размере 25% с баланса на :

01.07.01г. - 45% ; 01.10.01г. - 35% ; 01.01.02г. - 25% .

Н12( 01.01.02г.) = 0 % ;

Н12( 01.04.02г.) = ( 77098 \ 7709770 ) × 100 % = 1% ;

Н12( 01.07.02г.) = ( 67368 \ 6736715 ) × 100 % = 1 % ;

Н12 (01.10. 02г.) = ( 642689 \ 4284578 ) × 100% = 15 % ;

Н12( 01.01.03г.) = ( 309078 \ 4415404 ) × 100% = 7 % .

Норматив риска собственных вексельных обязательств ( Н13) определяется как процентное соотношение:

Н13 = ( ВО \ К ) × 100 % ;

где:

ВО - выпущенные банком векселя и банковские акцепты. максимально допустимое значение норматива устанавливается с баланса на : 01.10.01г. - 200% ; 01.03.02г. -100% .

Н13( 01.01.02г.) = 0 ;

Н13( 01.04.02г.) = ( 1079368 \ 7709770 ) × 100% = 14% ;

Н13( 01.07.02г.) = ( 943140 \ 6736715) × 100% = 14 % ;

Н13( 01.10.02г.) = ( 26007389 \ 4284578 ) × 100% = 607 %;

Н13( 01.01.03г.) = ( 309078 \ 4415404 ) × 100 % = 7 % .

Показатель ликвидности (Кл)- определяется как отношение краткосрочных активов за вычетом совокупных краткосрочных обязательств к совокупным активам:

К л = ( А кр - О кр ) \ А ;

где: А кр- краткосрочные активы;

О кр- краткосрочные обязательства;

А - активы.

Кл( 01.01.02г.)= (- 15522255 - (-20965262)) \ -24817293= - 0,22;

Кл( 01.04.02г.)= ( 16686595 - 21466077) \ 29872929 = - 0,159;

Кл( 01.07.02г.)= (26582135 - 30904863) \ 36613181 = - 0,118;

Кл(01.10.02г.)= ( 43443790 - 45583170) \ 57046944 = - 0,037;

Кл(01.01.03г.)=( 50962120 - 59700419) \ 64639654 = -0,135.

На протяжении 1 и 2- го кварталов 2002 года из 13 нормативов на выполнилось 2 : 1) (Н2) - норматив текущей ликвидности при минимально допустимом значении 30% составил соответственно 10% и 12,6% ; 2) (Н5) - соотношение ликвидных активов и суммарных активов при минимуме - 20% , от составил соответственно - 10% и 17% ( см. приложение №1 ).

Основной причиной невыполнения данных нормативов явилось превышение краткосрочных обязательств филиала над ликвидными активами в следствие иммобилизации средств на затраты по капитальным вложениям по строительству здания. На 01 апреля 2002г. иммобилизация составила- 4,7 млрд. рублей, на 01.07.2002г. - 3,5 млрд. рублей.

С 01.10.02г. в связи с изменением порядка расчета собственных средств банка (капитала) и переоценкой основных фондов произошло снижение размера капитала филиала на 7,5 млрд. рублей. В результате филиалом по состоянию на 01.10.02г. не выполнилось 6 нормативов:

Н6- максимальный размер риска на одного заемщика: при max 40 % - 50 % . Выдача вексельного кредита ПКФ “Континент”

Н8 - максимальный размер риска на одного вкладчика: при max 40% - 245% ;

Н10 - максимальный размер риска на одного инсайдера: при max 2% - 5%;

Н11- максимальный размер привлеченных денежных вкладов: при max 100% - 381% ;

Н13 - норматив риска собственных вексельных обязательств: при max 100% - 607% .

По прежнему не выполняется Н2 - норматив текущей ликвидности по причинам превышения краткосрочных обязательств над ликвидными активами. При минимуме 30% он составил 16%.

По состоянию на 01 января 2003г. из 13 нормативов не выполнены 4 : Н6, Н8, Н10, Н11. Причиной послужила передача прибыли по результатам работы за отчетный год Головному банку в размере - 850,2 млн. рублей, что уменьшило капитал филиала.

При расчете нормативов с учетом данной суммы филиалом не выполнилось только 2 норматива: Н6- выдан вексельный кредит 5,0 млн. рублей ПКФ” Континент” с разрешения Головного банка и Н11 - Головным банком установлена максимальная сумма привлеченных денежных вкладов ( депозитов) населения в сумме 4,1 млрд. рублей, фактическая сумма составила - 4,0 млрд. рублей.

По состоянию на 01 января 2002г. коэффициент ликвидности филиала составил -”-”0,14, т.е. улучшился на 0,08 по сравнению с 01.01.02г., но продолжает оставаться отрицательным.

Причиной отрицательного значения коэффициента ликвидности является превышение краткосрочных обязательств ( 59,7 млрд.р.) над краткосрочными активами ( 51,0 млрд.р.) на 8,7 млрд. р., а так же наличие иммобилизации 2,8 млрд.р. ( см. приложение 2).

Существующая в настоящее время структура активов и пассивов по срокам привлечения и размещения достаточна оптимальна .Большой удельный вес физических активов ( 15%) в общей сумме активов не позволяет изменить структуру активов в сторону краткосрочных активов, 93% краткосрочных обязательств на отечную дату составляют остатки средств до востребования (55,5 млрд.р. из 59,7 млрд.р.). Это отрицательно сказывается на коэффициенте ликвидности и положительно на марже филиала, так как остатки на расчетных счетах являются бесплатным источником кредитных ресурсов.

Из анализа динамики показателей, влияющих на коэффициент ликвидности, видно, что на протяжении отчетного периода происходил стабильный рост и краткосрочных активов на 35.4 млрд.р. и краткосрочных обязательств на 38,7 млрд.р. При этом, по состоянию на 01.04.02г., на 01.07.02г., на 01.10.02г. темпы роста Акр, опережали темпы роста Окр., что повлияло на улучшение коэффициента ликвидности за 9 месяцев на 0,18.

Резкое увеличение остатков на расчетных счетах в последние дни декабря повлекло снижение коэффициента ликвидности (К л) за 4 квартал на 0,10.

Дополнительным источником увеличения краткосрочных активов, следовательно превышения Кл, является полное погашение иммобилизации. Иммобилизация средств в затраты по капвложениям и строительству здания филиала образовалась в результате изъятия прибыли за 2000 год. Письмом Головного банка № 02.3 - 10 от 17.05.01г. Сочинскому филиалу установлен предельный срок восстановления средств, использованных на строительство и оборудование офиса - 3 года за счет накопленной прибыли.

По состоянию на 01.01.03г. иммобилизация составила 2,8 млрд.р., т. е. снижена по сравнению с началом года на 2,5 млрд.р. (52,3 %).

В перспективе Кл филиала будет оставаться отрицательным. Сочинский филиал ежемесячно следит за размером Кл, но для его улучшения необходимо дать возможность филиалу полностью распоряжаться своей прибылью, самостоятельно создавать фонды до полного погашения иммобилизации.

Сочинский филиал ежедневно осуществляет контроль и анализ своих кор. счетов. Учитывая нестабильное положение в банковской системе России, Сочинский филиал «МеТраКомБанк» предпочитает осуществлять корреспондентские отношения на уровне Головного банка.

Анализ активов филиала.

Активы банка подразделяются на работающие и неработающие. В состав работающих активов входят: кредиты, внутрибанковсая продажа ресурсов , ценные бумаги и прочие; в состав неработающих активов входят : физические активы, просроченная задолженность по ссудам , ликвидные( касса и корсчета), прочие. Данные для анализа активов берутся по средней хронологической за год ( см. приложение № 3).

Ср. хронологическая = (1\2 × n1 + n2 + ... + 1\2 × nm ) : z - 1 ;

за период

где: n - месяц в году,

z - количество месяцев .

Активы за 2002г. = (1\2 × 40673 +38343+37691+43296 +

+47894+51972 + 62477 +64+ 70854+ 65884+ 1\2× 73057 ) : 12-1 =

= 44733 млн.р.

Активы за 2001г. = (1\2 × 34523+34689+31426+32945+38443+

+42005+57430+53785+56032+47657+42620 + 1\2 × 50031) : 12-1 =

= 32605 млн.р.

Работающие активы 2002г. = (1\2× 1769+15076+18042+

19832+16045+21745+29478+26373+32002+26400+1\2 × 3201) : 12-1

= 19707 млн.р.

Работающие активы 2001г.= (1\2× 8321+10111+12305+13049

+ 14001+15045+14452+14239+13125+10001+12918+ 1\2 × 11825) :

12-1 =12749 млн.р.

Кредиты 2002г.= ( 1\2 × 64431+5920+5748+6850+7400+7605+

7304+7201+7053+6920+8073+ 1\2 ×6980) : 12-1 = 6980 млн.р.

Кредиты 2001г.= ( 1\2 × 5204+4030+4895+4201+4000+4110+

6040+4850+4238+4013+4098+1\2 × 4626 ) : 12-1 = 4494 млн.р.

Внутрибанковская продажа ресурсов 2002г. = (1\2×6725+6015+5500+6900+7200+6439+7175+6720+5305+4940+6671+(1\2 × 6210) : 12-1 = 6303 млн.р.

Внутрибанковская продажа ресурсов 2001г. =

(1\25343+ 4948+5603+4102+6041+6300+5104+5822+4925+5138+4998+(1\2 ×

6020) : 12-1 = 5333 млн.р.

Ценные бумаги 2002г.=

(1\2 535,0+9410+8950+8315+8030+5120+5030+7600+8500+7040+6050+5036+

+(1\2 × 710) : 12-1 = = 6424 млн.р.

Ценные бумаги 2001г. =

(1\2 × 180+750+1240+1034+1981+1252+1980+2520+2700+2816+3035+(1\2 × 2400 ) : 12-1 = 1918 млн.р.

Прочие 2001г.=

(1\2 × 720+890+1014+1300+1112+920+940+1223+1300+1040+545+1\2 × 800) : 12-1 = 1004 млн.р.

Неработающие активы 2002г.=

(1\2 20130+26010+24180+26820+26100+24845+27030+25541+25813+26018+

+18807+(1\2 × 28114) :12-1 = 25026 млн.р.

Неработающие активы 2001г. =

(1\21014+21818+20010+20118+19395+ 19561+19029+20792+19119+18513+

+17416+ (1\2 × 24275) : 12-1 = 19856 млн.р.

Физические активы 2002г.=

(1\2×7854+7438+5820+6030+7985+9241+8151+8342+8502+7312+8576+(1\2× 8201) : 12-1=7675 млн.р.

Физические активы 2001г. =

(1\2 × 7318+6018+6345+5213+4998+5001+4945+5308+5946+6000+7242+

+(1\2× 5413) : 12-1 =5762 млн.р.

Просроченная задолженность по ссудам 2002г. =

(1\2 × 198+92+70+68+58+52+49+40+34+20+17) : 12-1 = 55 млн.р.

Просроченная задолженность по ссудам 2001г. =

(1\2×365+300+221+180+298+268+256+214+210+200+1\2×108): 12-1=244 млн.р.

Ликвидные активы (касса и корсчета) 2002г.=

(1\2 × 2031+2238+1845+1928+1939+2241+2529+2013+2001+2364+2004+

+ (1\2 × 3063) : 12-1 = 2150 млн.р.

Ликвидные активы 2001г. =

(1\2 × 5324+6030+6125+5845+6211+5821+6248+6217+6201+5842+6414+

+(1\2 × 6008) : 12-1 = = 6130 млн.р.

Прочие активы 2002г. =

(1\2 9245+9921+11345+12843+12115+11326+11251+10919+11422+10804+

+10994+(1\2× 10325):12-1= 11166 млн.р.

Прочие активы 2001 г. =

(1\2 8954+10921+12434+9898+11690+12814+10799+12415+11661+12724+

+13658+(1\2 × 10418) :12-1 = 11700 млн.р.

Анализ динамики состояния активов филиала за 2001г.и 2002г. показал, что в среднем за анализируемый период актив баланса увеличивается на 12128 млн. р. ( 137%). Возросли средние остатки работающих активов на 4789 млн.р.( 139%) за счет роста средних остатков задолженности по кредитам на 2486 млн.р. (155%), вложений в ценные бумаги на 4506 млн.р. ( 335%), проданных Головному банку свободных ресурсов на 970 млн.р. (155%).

Удельный вес работающих активов в общей сумме активов составил 44%, что на 5% больше по сравнению с 39% прошлого года.

За 2002 год изменилась структура активов . Если в 2003 году на первом месте по кредитам стояла внутрибанковская продажа ресурсов (42%), на втором - выдача кредитов (35%), то активные операции с ценными бумагами составляли всего15%. В 2002 году работа филиала была направлена на развитие всех видов активных операций. В структуру работающих активов в 2002г. равномерно вошли банковская продажа ресурсов - 32% , выдача кредитов -35%, активные операции с ценными бумагами - 33%.

Анализ доходов и расходов филиала.

Доходы филиала складываются из : процентов за кредит, процентов за проданные ресурсы, от операций с ценными бумагами, от операций с валютой, средств, получаемых за кассовое обслуживание а так же прочих доходов. Доходы за 2002г

1894473+1106437+2343523+235516+2411671+ 292820 = 9077440 тыс.руб.

Доходы за 2001г.

3076777+1992723+ 2040469+ 759298+ 1558464 + 190026= 9617757.

Расходы филиала состоят из : уплаченных процентов (в том числе по депозитам и вкладам, по векселям, за купленные ресурсы, по счетам клиентов, процентов по валютным операциям), прочих расходов по валютным операциям, расходов по ценным бумагам, расходов на текущий и кап. ремонт, на охрану, на оплату труда и начислений на заработную плату, налогов, оплаты за услуги инкассации, прочих расходов.

Расходы за 2002г.

1523803+62000+73942+97970+38636+264904+177092+97855+302317+

+1552450+593511+605296+140047+ 1589930 = 7119753 тыс.р.

Расходы за 2001г.

2153033+17527+625158+12906+263617++1467979+293533+371046+999968+

+385644+570088+123881= =9037155 тыс.р.

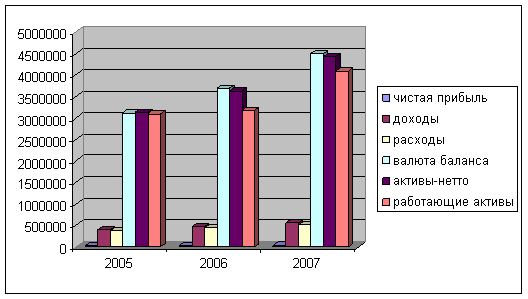

По результатам работы за 2002г. доходы Сочинского филиала ОАО «МеТраКомБанка» составили 9077,4 млн. руб., что на 5,6% ( 540,3 млн.р.) ниже прошлого года(9617,8 млн.р.), сделано расходов 7119,8 млн.р., т.е. на 21,2 % (1917,4 млн.р.) меньше, чем в 2001г.( см. приложение № 4).

Резкое понижение процентной ставки рефинансирования привело к понижению доходности в части процентов за кредит на 38,4%, от продажи ценных бумаг- на 28,6%, свободных ресурсов на 44,5% несмотря на значительный рост работающих активов филиала (см приложение 3).

Сочинскому филиалу удалось сохранить на уровне доходность, изыскав дополнительные источники, расширив сферу услуг (работа с векселями). Так, важную роль в повышении доходности филиала сыграла сделка с ПКФ” Континент” и АО “ Кубаньэнерго” - выдача вексельного кредита. Доход по векселю составил 875 млн.р. и за кредит - 133,0 млн.р.

В результате в целом получено доходов от операций с ценными бумагами 2343,% млн.р., что на 303,0 млн. руб. больше по сравнению с 2001 г.

Значительно возросли доходы филиала за кассовое обслуживание. Получено 2411,7 млн.р., что на 853,2 млн.р. больше по сравнению с 2001г., темп роста составил 154,7%.

Увеличилась доходность от валютных операций на 476,2 млн.р. (162,7%), получено 1235,5 млн.р., в том числе от купли - продажи валюты 523,8 млн.р. На 102,3 млн.р. возросли прочие доходы.

СФ ОАО «ВТБ» на протяжении 2002г. удалось снизить свои расходы на 1,9 млрд.р.( на 21,2%). Была прекращена плата клиентам процентов за остатки на расчетных счетах. Экономия составила 527,2 млн.р. Значительно снизились расходы по операциям с ценными бумагами на 1,3 млрд. р. и составили 177,1 млн.р. против 1468,0 млн.р. 2001 года. Снизилась выплата процентов по депозитам и вкладам на 629,2 млн.р. в связи с понижением ставки рефинансирования и проведенной филиалом работы индивидуально с каждым вкладчиком. На 68,7 млн.р. меньше уплачено за охрану филиала, учитывая, что в данные услуги добавилась охрана обменных пунктов (13,9 млн.р.). В 2001г. затраты на капитальный ремонт составили 291,7 млн.р. В 2002г. текущий ремонт обошелся в 97,9 млн.р. Получена экономия 195,7 млн.р. Прочие расходы сократились на 162,8 млн.р.

По результатам работы за 2002г. Сочинский филиал имеет высокую рентабельность и хорошие показатели. Соответственно увеличились расходы на оплату труда на 552,2 млн.р. отчисления в фонды на 207,9 млн.р., другие налоги на 35,2 млн.р. Доля затрат на содержание здания , приобретения оборудования и другие непроизводственные расходы осуществлялось в пределах утвержденной Головным банком сметы, перерасхода нет.

Анализ ресурсной базы филиала.

Ресурсы коммерческих банков - это их собственные капиталы и фонды, а также средства, привлеченные банками в результате проведения пассивных, а также активно-пассивных операций ( в частности превышения пассива над активами) и используемые для активных операций. В качестве собственных ресурсов коммерческих банков выступает прежде всего акционерный и резервный капитал, образованный за счет размещения акций банков на рынке ценных бумаг, а также специальные фонды, образуемые в соответствие с их уставами, путем отчислений от прибыли.

Среди привлеченных ресурсов: ссуды, полученные от Государственного банка и других кредитных учреждений ; средства других банков, хранящиеся на корреспондентских и межбанковских депозитных счетах; средства , полученные от выпуска облигаций; товаро-материальные ценности, приобретенные банком и предназначенные для осуществления лизинговых операций; средства предприятий и организаций, привлеченные на банковские счета( среди которых важное значение приобретают средства, привлеченные на срочные депозиты);средства населения во вкладах.

Привлеченные средства 2002г.

70+1661+713+71+5+12++159+2943+5+6+1229+456+300+53454= 61085 млн.р.

Привлеченные средства 2001г.

665+3258+74,4+81,5+5494+4528+4320+176+844+11761+3685=24343 млн.р.

Собственные средства 2001г.

1278+422+343+468+545=3056 млн.р.

Собственные средства 2002г.

1409+576+55+2375=4415 млн.р.

Привлеченные средства в рублях 2002г.

61085-2375=58710 млн.р.

Привлеченные средства в рублях 2001г.

24343-665=23678 млн.р.

Привлеченные средства в валюте 2002г.

1661-714=2375 млн.р.

Привлеченные средства в валюте 2001г.- 665 млн.р.

Привлеченные средства на платной основе 2002г.

4704+159+12+5+159+2943+70+1229+455+300=5179 млн.р.

Привлеченные средства на платной основе 2001г.

2+15+194+1528+1600+2+1335+1100=5776 млн.р.

Депозиты физических лиц 2002г.

5+159+2943=3107 млн.р.

Депозиты физических лиц 2001г.

2+194+1528=1724 млн.р.

Депозиты юридических лиц 2002г.

5179-3107=2072 млн.р.

Депозиты юридических лиц 2001г.

5776-1724= 2452 млн.р.

Доля платных ресурсов в привлеченных средствах в %:

2002г.=5179:61085 × 100 = 8% ;

2001г.=5776:24343 × 100 = 24%.

На 01.01.03г. собственные средства филиала составили 4415 млн.р., что на 1359 млн.р. больше по сравнению с 01.01.02г., темп роста 144% (см. приложение 5).

С учетом переданной Головному банку по итогам работы за отчетный год прибыли в сумме 1888 млн.р. и за соответствующий период прошлого года 545 млн.р., собственные средства на 01.01.03г. увеличились на 2702 млн.р., темп роста составил 175%. Привлеченные средства филиала в размере 61085 млн.р. на 01.01.03г. возросли в 2,5 раза по сравнению с 01.01.02г. при темпе роста рублевых средств ( 58710 млн.р.)- 248% и средств в инвалюте (2375 млн.р.) - 375%. Привлеченные средства на платной основе по состоянию на 01.01.03г. составили 5179 млн.р., что на 10% (597 млн.р.) меньше чем на 01.01.02г., в том числе депозиты юридических лиц- 2072 млн.р.(81,6%), депозиты физических лиц- 3107 млн.р. ( 180%).

В связи с планомерным уменьшением в течение 2002 г. ставки ЦБ филиалом последовательно проводилась работа по снижению процентных ставок по привлеченным ресурсам. Так, было произведено в одностороннем порядке уменьшение процентов по депозитам физических лиц по вновь заключаемым договорам с юридическими и физическими лицами. Устанавливалась минимальная процентная ставка. Если в 1 квартале 2002г. филиалом привлекались ресурсы от юридических лиц под 25-30% (срок до 3-х месяцев), а от физических лиц - 40-45 % (до 1 года), то в 4 квартале стоимость покупки ресурсов для филиала составляла около 1% при краткосрочном депозите (до 1 месяца) и 15-20% - 3-х месячных депозитах от юридических лиц и 18% по годовым депозитам от физических лиц. Средняя стоимость ресурсов в 2002 году на 43 пункта ниже, чем в 2001г., в том числе в 4 квартале 2002г. по сравнению с 4 кварталом 2001г.- на 40 пунктов.

Доля платных ресурсов в общем объеме привлеченных средств составила 8%, что на 16% ниже по сравнению с прошлым годом (24%) . 92% ресурсов филиала привлечены на бесплатной основе. Это остатки на расчетных счетах клиентов в рублях и иностранной валюте.

Анализ динамики состояния ресурсной базы филиала за 2001г. и 2002г. показал, что в среднем пассив баланса увеличился на 12128 млн.р. ( 137%), в том числе в 4 квартале на 10189 млн.р.(152%) в основном за счет увеличения рублевых средств за год на 8533 млн.р.( 138%) , в 4 квартале на 14579 млн.р. ( в 2 раза). Возросли среднегодовые остатки привлеченных средств на платной основе на 251 млн.р. ( 107%) , в т.ч. в 4 квартале на 957 млн.р. (132%). Основной рост произошел за счет увеличения среднегодовых остатков депозитов физических лиц на 640 млн.р. (143%), в т.ч. в 4 квартале на 943 млн.р. ( 187%). Одновременно наблюдается снижение средних остатков депозитов юридических лиц на 341 млн.р.( 81 %), в т.ч. в 4 квартале на 126 млн.р.( 92%). Доля платных ресурсов в общем объеме привлеченных средств в среднем уменьшилась на 4%, в т.ч. в 4 квартале на 2%.

Анализ прибыльности и рентабельности филиала.

При анализе прибыльности деятельности коммерческого банка, прежде всего, следует определить основные показатели прибыльности, в качестве которых используются отношение прибыли к активам и капиталу банка. Показатель прибыльности активов (Кпа) характеризует эффективность использования всех ресурсов, которые получил банк в свое распоряжение, а показатель прибыльности капитала (Кпу)- доходность капитала участников- совладельцев. Показатель (Кпа) отражает внутреннюю политику банка, профессионализм его аппарата, поддерживающего оптимальную структуру активов и пассивов с точки зрения доходов и расход. Показатель (Кпу)- норма прибыли на капитал, является обобщающим показателем банковской деятельности.

Прибыль на 1 рубль в активах = Балансовая прибыль : Активы × 100 % .

Кпа 01.01.03г.=1888 : 73057 × 100% = 3%;

Кпа 01.10.02г.=941 : 71584 ×100 %=1% ;

Кпа 01.07.02г. = 241: 51972 × 100% = 1%;

Кпа 01.04.02г.= 32 : 37691 × 100%= 0,08% = 0;

Кпа 01.01.02г. = 545 : 33331 × 100%= 2%.

Чистая прибыль на 1 рубль активов = Чистая прибыль: Активы × 100 %.

Кпа 01.01.03г.=1064: 73057 × 100% = 2%;

Кпа 01.10.02г.=454 : 71584 × 100% = 1% ;

Кпа 01.07.02г.= 203 : 51972 × 100% = 0,3 =0;

Кпа 01.04.02г.= 28 : 37691 × 100% = 0,07= 0;

Кпа 01.01.02г= 282 : 33331 × 100 % = 0,8=1%.

Рентабельность (Р) отражает “ отдачу” собственного капитала банка. Уровень 13- 16 % считается нормальным. Рассчитывается как отношение прибыли банка к среднему уровню собственного капитала.

Р 01.01.03г.= 1064 : 4092 × 100 = 26% ;

Р 01.10.02г. = 454: 2522 × 100 = 18%;

Р 01.07.02г.= 203: 2538 × 100 = 8% ;

Р 01.04.02г. = 28 : 1400 × 100 = 2% ;

Р 01.01.01г.= 282 : 4700 × 100 = 6% .

Доля балансовой прибыли в доходах на :

01.01.03г. = 1888:9077 × 100 = 21% ;

01.10.02г. = 941: 5881 × 100 = 16% ;

01.07.02г.= 241 :3443 × 100 = 7% ;

01.04.02г. = 32 : 1600 × 100 = 2% ;

01.01.01г. = 545 :9083 × 100 = 6%.

Чистая прибыль на одного работника ( млн.р.) на :

01.01.03г. = 1064 : 71 =15 ;

01.10.02г.=454 : 77 = 6 ;

01.07.02г.=203: 68 = 3;

01.04.02г.=28 :76 = 0,4 = 0;

01.01.01г.=282 : 77 = 4.

Работающие активы на 1 -го работника ( млн.р.) на:

01.01.03г. = 19069 : 71 = 268 ;

01.10.02г.= 33915 :77=440 ;

01.07.02г.= 21331 : 68 =314 ;

01.04.02г.=7475 : 76 = 98 ;

01.01.02г.= 13160 :77 = 171.

За 2002г. филиалом получена прибыль 1888 млн.р., что на 1343 млн.р. больше по сравнению с 2001г. ( см. приложение № 6).

Чистая прибыль составила 1064 млн.р. , т.е. на 782 млн.р. ( в 3,8 раза) больше, чем за соответствующий период прошлого года . Следствием явилась высокая рентабельность филиала 265 по сравнению с 6% прошлого года.

Соответственно улучшились показатели эффективности работы филиала: доля балансовой прибыли в доходах (21%) - в 3,5 раза , прибыль на рубль активов(3 руб)- в 1,5 раза, чистая прибыль на 1 рубль активов(1,5%) - в 1,9 раза, чистая прибыль на 1 работника( 15 млн.р.) в 3,8 раза, работающие активы на 1 работника( 268 млн.р.) в 2 раза.

Анализ динамики относительных показателей эффективности работы филиала показал, что основной рост прибыли и рентабельности произошел в результате выдачи вексельного кредита ПКФ “ Континент” в размере 5 млрд.р. Получена прибыль - 875 млн.р.

Глава 3. Важнейшие инструменты управления кредитными

рисками и пути их сокращения

Похожие работы

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

0 комментариев