Виды финансовых рисков, их сущность и разновидности

Факторы, учитываемые при оценке кредитоспособности

Методика анализа кредитного риска

Группа - высоколиквидные средства, включающие денежные средства в кассе, на расчетном счете, валютном счете, прочих счетах в банках

Краткая характеристика филиала ОАО «Внешторбанк» в г. Сочи

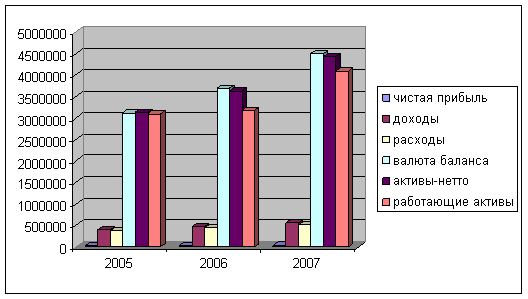

Анализ финансового состояния Сочинского филиала ОАО «Внешторгбанк»

Факторы, повышающие и понижающие кредитный риск Основные элементы управления кредитным риском

Особенности управления кредитными рисками на примере филиала ОАО «Внешторгбанка» в г. Сочи

Навигация

Методика анализа кредитного риска

Управление кредитными рисками

145613

знаков

20

таблиц

2

изображения

1.3 Методика анализа кредитного риска

Методика анализа кредитного риска состоит из двух ступеней:

а) экспресс - анализ;

б) развернутый анализ.

Экспресс - анализ проводится с помощью определенного набора стандартных коэффициентов и индексов с использованием ПЭВМ и различных экономико-математических методов (ЭММ). Для его осуществления необходимо проанализировать следующие основные соотношения. Полученные результаты сравниваются с оптимальными значениями.

1) Коэффициент автономии (Ка), который выражается отношением:

Общая сумма собственных средств

Ка = Актив финансового баланса предприятия (16)

На совместных предприятиях этот коэффициент имеет следующий вид:

Общая сумма собственных средств____

Ка = Итог финансового баланса предприятия (17)

Величина собственного капитала - это сумма уставного фонда , дополнительных вкладов участников, дооценки товарно - материальных запасов, величины резервного капитала. Оптимальное значение Ка » 0,5 . Это означает, что сумма средств заемщика должна быть больше половины всех средств предприятия. Анализ этого коэффициента в динамике дает возможность прогнозировать финансовую устойчивость производителя.

2) Коэффициент маневренности (Км). Он рассчитывается как отношение собственного оборотного капитала (величина дебиторской задолженности и запасов товаро - материальных ценностей за минусом кредиторской задолженности и задолженности по ссудам) к собственному капиталу предприятия. Величина этого коэффициента также не должна быть меньше 0,5. С его помощью анализируется эффективность использования собственных средств производителя, следя за состоянием запасов ТМЦ (их величиной и стоимостью) и своевременным погашением дебиторской и кредиторской задолженности. Км указывает на гибкость использования собственных средств предприятия, т. е какая часть собственного капитала не закреплена в ценностях иммобильного характера и находится в форме более или менее позволяющей свободно маневрировать этими средствами.

3). Коэффициент покрытия (Кп) рассчитывается как сумма оборотных средств заемщика, распределенная на сумму краткосрочной задолженности. Ориентировочно Кп должен быть не менее 2,0-2,5. Это означает, что на каждый рубль краткосрочных обязательств приходится не менее двух рублей ликвидных средств.

Некоторые конкретные ситуации требуют структуризации знаменателя коэффициента покрытия, а именно: суммы краткосрочной задолженности. Она может быть краткосрочной задолженностью первой степени (до одной недели), второй степени (до 14 дней) и третьей степени (до 1 месяца).

4. Коэффициент абсолютной ликвидности (Кал) - определяет степень мобилизации активов производителя, обеспечивающей своевременную оплату по своей задолженности. Он выражается отношением высоколиквидных средств к краткосрочной задолженности.

Модификация Кал коэффициент ликвидности (Кл), который представляется отношением суммы средств высокой и средней ликвидности к краткосрочной задолженности.

Сумма денежных средств и дебиторской задолженности

Кл = Сумма краткосрочной задолженности (18)

Ориентировочно Кал должен быть меньше 0,5.

5. Коэффициент иммобилизации (Ким) или коэффициент реальной стоимости основных фондов (ОФ) , представляет собой отношение реального основного капитала, или стоимости основных фондов (за вычетом износа), к итогу баланса предприятия. Этот показатель служит для определения эффективности использования средств, имеющихся в распоряжении предприятия с точки зрения их применения в предпринимательской деятельности, а так же определяет принадлежность заемщика к той или иной отрасли производства. Обычно величина этого коэффициента не должна превышать 0,5.

6. Отношение суммы начисленной амортизации к первоначальной стоимости всего основного капитала производителя, включая “ нематериальные активы” (цена предприятия. патенты и лицензии, товарные знаки, концепции, расходы на освоение новых технологий производства и др.) может быть названо коэффициентом модернизации (Кмд). Он характеризует интенсивность высвобождения средств, вложенных в основные фоны. Оптимальное значение Кмд 0,3-0,5.

7. Коэффициент задолженности (Кз) выражается отношением:

__Сумма заемных средств___

Кз = Сумма собственного капитала » 0,3 - 0,5 (19)

Он показывает сколько заемных средств привлек производитель (заемщик) на единицу вложенных в активы собственных средств.

В зависимости от необходимости его можно структурировать:

Коэффициент дебиторской Сумма дебиторской задолженности

задолженности ( К дз) = Сумма собственного капитала (20)

Коэффициент кредиторской Сумма кредиторской задолженности

задолженности ( К кз) = Сумма собственного капитала (21)

Коэффициент оборачивае- __Выручка от реализации × 100 %__

мости заемного капитала = Средняя сумма собственного капитала (22)

( К озк )

Средняя сумма собственного капитала может означать среднегодовую, среднеполугодовую, среднеквартальную, среднемесячную сумму собственного капитала. Этот коэффициент характеризует зависимость производителя от внешних займов. Чем больше показатель, тем больше долгосрочных обязательств и тем рискованее сложившаяся ситуация. Чем меньше вероятность, что заемщик сможет выплатить свои обязательства, тем больше вероятность банкротства.

8. Индекс финансовой напряженности выражается отношением:

Сумма заемных средств

I фн = Общая сумма капитала (23)

9. Коэффициент покрытия инвестиции (Кпи) характеризует часть актива баланса, финансируемого за счет устойчивых источников, а именно величина собственных средств, средне- и долгосрочных заемных обязательств Кпи имеет следующий вид:

Сумма собствен. капитала + средне- и долгосрочн.кредит

Кпи = Итог баланса ( актив баланса нетто) (24)

Для анализа уровня кредитного риска прежде всего вычисляются вышеперечисленные коэффициенты и сравниваются с их оптимальным значением.

Если полученные значения коэффициентов приблизительно равны эталонным, то можно не продолжать анализ, т. к. уровень кредитного риска минимален. Но нередко один показатель свидетельствует о высоком уровне кредитного риска, а другой об обратном. В таком случае однозначную оценку уровня кредитного риска дать довольно сложно и анализ необходимо продолжить. Обычно проводится дальнейшая стуктуризация тех коэффициентов, реальная величина которых отклоняется от оптимальных .

При отклонение коэффициента автономии от его оптимального значения можно проследить эффективность использования собственного и заемного капитала с помощью следующей формулы:

Ка » ¦(Кок, Коск, Козк, Кодз, Кокз, Компз, Когп, Конп, К осп, К омс) (25)

где: Кок ( коэф-т обора- __Выручка от продаж × 100__

чиваемости капитала) = Средняя сумма всего капитала (26)

Коск (Коэф-т оборачивае- ___Выручка от продаж × 100____

мости собств. капитала) = Средняя сумма собств. капитала (27)

Вышеперечисленные коэффициенты характеризуют различные аспекты эффективности деятельности заемщика. С коммерческой точки зрения они определяют либо изменение продаж, либо их недостаток. С финансовой точки зрения - скорость оборота вложенного капитала, а с экономической - активность денежных средств, которыми рискуют учредители.

Козк (коэффициент оборачи- _Выручка от продаж × 100___ (28)

ваемости заемн. капитала) = Сред. сумма заемн.капитала

Кодз (коэффициент обора- __Выручка от продаж × 100___

чиваемости дебет задолж.) = Стоим.счетов и Учтенные (29)

стоим. векселей к + векселя

получению ( средняя сумма)

Кокз (коэффициент обора- __Выручка от продаж × 100____

чиваемости кредиторской = Счета к оплате + Векселя к оплате (30)

задолженности) ( средняя сумма)

Комк (коэффициент обора- __Выручка от продаж × 100____

чиваемости мобильного = Средняя сумма мобильного капитала (31)

капитала)

Компз (коэффициент обора- _Выручка от продаж × 100___

чиваемости материально- = Средняя сумма материально- (32)

производственных запасов) производственных запасов

Когп (коэффициент обо- ___Выручка от продаж ×100____

рота готовой продукции) = Средняя сумма готовой продукции (33)

Конп (коэффициент обора- __ Выручка от продаж × 100___

чиваемости незавершенного = Средняя сумма незавершенного (34)

производства производства

Косп (коэффициент оборачи- __Выручка от продаж × 100__

ваемости сырья и полуфаб- = Средняя сумма сырья и (35)

рикатов) полуфабрикатов

К омс (коэффициент обора- ____Выручка от продаж ×100____

чиваемости мобильных = Средняя сумма мобильных средств (36)

средств)

Кроме того, может быть проведен анализ прибыли (ее формирование, распределение и использование) по следующей формуле:

Пр = ¦ ( Рпр ; Р вр ; З ) (36)

где:

Пр - сумма прибыли ( убытка ) предприятия;

Рпр - финансовый результат от реализации продукции, который в свою очередь является функцией валового дохода от реализации продукции, производственной себестоимости, внепроизводственных расходов;

Рвр - внереализационные расходы (расходы и потери), которые являются функцией сольдовой суммы полученных и уплаченных санкций, курсовых разниц, уровня инфляции в странах - партнерах и третьих странах, сальдо по операциям с ценными бумагами, потери от стихийных бедствий и списание безнадежных долгов. Элементы Рвр связаны с другими видами рисков, такими как: страновой, валютный, риск форс-мажорных обстоятельств, портфельный и т.д.

Анализ причин отклонений коэффициента маневренности производится по группам баланса. Группировку статей баланса можно производить по срокам их превращения в денежные средства, а обязательства по пассиву группируются по степени срочности предстоящей оплаты, так как каждая группа ,в свою очередь, состоит из нескольких составляющих , то при нарушении какого то из отношений необходимо анализировать ее структуру.

Км =¦ ( ¦ а ; ¦ n ; ¦ дкз) (37)

где: ¦ а - функция анализа структуры актива баланса предприятия;

¦ n - функция анализа структуры пассива баланса предприятия;

¦дкз - функция анализа состояния дебиторской и кредиторской задолженности и факторов, влияющих на каждую из них.

Сруктуризация активов баланса производится по степени ликвидности его степеней следующим образом:

Похожие работы

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

0 комментариев