Виды финансовых рисков, их сущность и разновидности

Факторы, учитываемые при оценке кредитоспособности

Методика анализа кредитного риска

Группа - высоколиквидные средства, включающие денежные средства в кассе, на расчетном счете, валютном счете, прочих счетах в банках

Краткая характеристика филиала ОАО «Внешторбанк» в г. Сочи

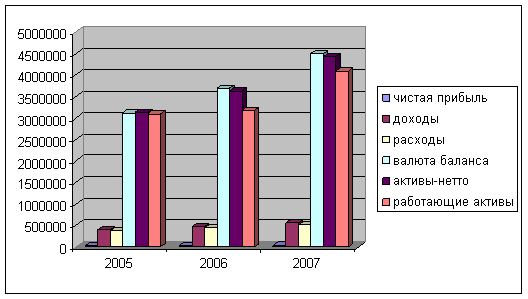

Анализ финансового состояния Сочинского филиала ОАО «Внешторгбанк»

Факторы, повышающие и понижающие кредитный риск Основные элементы управления кредитным риском

Особенности управления кредитными рисками на примере филиала ОАО «Внешторгбанка» в г. Сочи

Навигация

Группа - высоколиквидные средства, включающие денежные средства в кассе, на расчетном счете, валютном счете, прочих счетах в банках

Управление кредитными рисками

145613

знаков

20

таблиц

2

изображения

1 группа - высоколиквидные средства, включающие денежные средства в кассе, на расчетном счете, валютном счете, прочих счетах в банках.

Что касается статьи “Краткосрочные финансовые вложения”, на которой отражаются ценные бумаги, облигации и т. п., то сначала нужна оценка возможностей их превращения в деньги в любой момент без значительных потерь. Если средства по названной статье признаны недостаточно надежными, то они должны быть отнесены к следующей группе ликвидных средств.

2 группа - менее ликвидные средства, включающие расчеты с дебиторами (за товары, услуги, векселя полученные, с бюджетом и др.). Полученную сумму дебиторской задолженности следует уменьшить на величину безнадежной задолженности.

3 группа - низколиквидные средства, включающие запасы и затраты. При этом ближе всех к денежным средствам стоит готовая продукция, дальше всех - производственные запасы. Средства по статье ”Расходы будущих периодов” в данную группу ликвидных средств не включаются, более того, представляется целесообразным относить их к неликвидным средствам.

К неликвидным средствам баланса относятся: основные фонды, нематериальные активы, капитальные вложения.

Средства по статье “ Прочие активы” могут быть отнесены к конкретной группе активов лишь после предварительного анализа. В противном случае ими целесообразно пренебречь.

Аналогичным образом группируются пассивы баланса. С точки зрения источников они делятся на собственные и заемные. Собственные средства включают уставный фонд, спецфонды, нераспределенную прибыль и др..

Заемные средства, в зависимости от сроков их погашения делятся на краткосрочные (до 1 года), среднесрочные (до 3 лет) и долгосрочные (свыше 3-х лет) задолженности.

Анализ уровня ликвидности баланса заемщика и уровня его кредитного риска - это увязка реализуемости актива с погашаемостью пассива.

Ликвидность баланса приобретает важное значение с вводом, ликвидацией предприятий вследствие банкротства.

Анализ причин отклонений коэффициентов ликвидности Кл может определяться с помощью следующей формулы:

Кл ; Кал = (Ккл , Кдл , Клтмц , Клнзп) (38)

где:

Кал - коэффициент абсолютной ликвидности (Кал »0,5);

Ккл - коэффициент кассовой ликвидности (Ккл » 0,4 ¸ 0,6);

Кдл - коэффициент ликвидности дебиторской задолженности (Кдл » 0,7 ¸ 0.8);

Клтмц - коэффициет ликвидности товаро - материальных ценностей;

Клнзп - коэффициент ликвидности незавершенного производства.

Последние два коэффициента ликвидности очень актуальны в связи с современным состоянием экономики.

Недостаток ликвидных средств указывает на задержку платежей по текущим операциям и тем самым снижает ликвидность баланса. В качестве причин недостатка ликвидных средств может быть:

- убытки от текущей деятельности предприятия в сумме, превышающей амортизационные отчисления;

- чрезвычайные убытки и убытки прошлых лет;

- уценка ликвидных средств;

- капитальные вложения сверх накопленной для этой цели суммы;

- излишние вложения в долгосрочные инвестиции.

Излишек ликвидных средств - явление так же нежелательное. При его наличии оборотные активы используются с меньшим эффектом. Основными причинами излишков ликвидных средств являются:

а) накопление прибыли без расширения капитальных вложений;

б) накопление амортизации как следствие задержки замены амортизационных объектов.

Заемщик должен стремиться регулировать наличие ликвидных средств в пределах оптимальной потребности в них, которая для каждого конкретного предприятия зависит от следующих факторов:

· размера предприятия и объема его деятельности (чем больше объем производства и реализации, тем больше запасы ТМЦ);

· отрасли промышленности и производства (спрос на продукцию и скорость поступления платежей от ее реализации);

· длительности производственного цикла, что отражается на величине незавершенного производства;

· времени, необходимого для возобновления запасов материалов (продолжительности их в обороте);

· сезонности работы предприятия;

· общей экономической конъюнктуры.

Оптимальная потребность предприятия в ликвидных средствах должна быть на уровне, когда они примерно в 2 раза превышают краткосрочную задолженность.

Структуризация коэффициентов ликвидности дает возможность аналитику при необходимости проверять и контролировать ликвидность каждого элемента мобильных средств.

Если коэффициент покрытия отклоняется от величины своего оптимального значения, то при анализе может использоваться следующая функциональная зависимость:

Кп = ¦ (Кмп, Кдл, Клтмц, Клнзп, Кчв) (39)

где:

Кп - коэффициен покрытия;

Кмп - коэффициент мобильного покрытия, который определяется по формуле:

Чистые мобильные средства

Кмп = Краткосрочная задолженность (40)

Под чистыми мобильными средствами понимают мобильные средства: наличные деньги (касса + расчетный счет), ценные бумаги, дебиторская задолженность, запасы ТМЦ минус уровень краткосрочной задолженности. Они образуются за счет долгосрочного заемного капитала. Недостаток мобильных средств может привести к задержке платежей по текущим операциям и снижению платежеспособности предприятия. Их излишек показывает, что капитал используется с наибольшим эффектом. Часто в условиях рыночной экономики фирмы вкладывают его в ценные бумаги.

Кчв - коэффициент чистой выручки, который представляет собой частное от деления амортизации и чистой прибыли на выручку от реализации продукции, т. е.:

Чистая прибыль + Амортизационные отчисления

К чв = Выручка от реализации - Налог с оборота (41)

продукции

Коэффициент иммобилизации (Ким) находится в тесной зависимости с анализом основных производственных фондов в статике и динамике, т.е. является функцией от следующих коэффициентов:

Ким= ¦ (Км, Кобн, Квыб, Кфн, Кми1, Кми2, К год, Коик, Крок, Кзоф) (42)

где:

Км- коэффициент модернизации;

Кобн- коэффициент обновления основных производственных фондов (позже “ОПФ”) ;

Квыб - коэффициент выбытия ОПФ;

Кфи - коэффициент физического износа ОПФ;

Кми1 и Кми2 - коэффициенты морального износа 1-го и 2-го рода ОПФ;

Кгод - коэффициент годности ОПФ;

Коик( коэф-т оборачиваем. __________Объем продаж × 100_______

иммобильного капитала) = Средняя сумма иммобильного капитала (43)

К роп - коэффициент оборачиваемости основного (реального) капитала.

_____Объем продаж × 100____________

Кроп = Средняя сумма основного( реального) капитала (44)

Кзоф - коэффициент Выручка от реализации - налог с оборота

загрузки осн. фондов = Остаточная стоимость основных средств (45)

Глава 2. Анализ кредитных операций, как ведущая составляющая

финансового анализа

Похожие работы

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

0 комментариев