Предметі основні завдання економічного аналізу

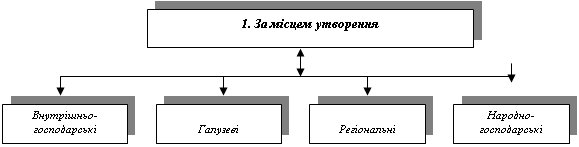

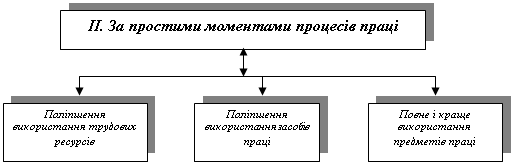

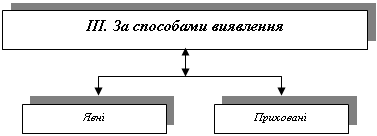

Фактори і резерви виробництва

Види економічного аналізу та основні напрями його здійснення

Зв’язок економічного аналізу з іншими науками

Основні способи обробки економічної інформації

Спосіб абсолютних різниць

Організаційні форми і виконавці економічного аналізу на підприємстві

Оформлення результатів аналізу

Аналіз якості продукції

Аналіз ритмічності та якості організації виробництва

Аналіз забезпеченості і використання матеріальних ресурсів на підприємстві

Аналіз собівартості продукції

Зміни питомих витрат сировини й матеріалів на одиницю продукції — фактор "норм"

Етап деталізації відхилення

Аналіз фінансового стану

Навигация

Спосіб абсолютних різниць

Метод економічного аналізу

176723

знака

32

таблицы

10

изображений

1. Спосіб абсолютних різниць.

2.Спосіб відносних різниць.

3.Спосіб ланцюгових підстановок.

4. Індексний спосіб.

Спосіб абсолютних різниць використовується для розрахунку впливу факторів на показник, що аналізується. Як правило, він застосовується тоді, коли на результативний показник впливає два фактори. Для простоти розуміння цього способу можна виділити правило його застосування, яке буде незмінне при розрахунку впливу будь-яких факторів (праці, предметів праці, використання фонду оплати праці тощо).

Сутність даного правила полягає у тому, що його застосування передбачає виділення двох етапів. На першому етапі слід встановити, який з факторів, котрі впливають на результативний показник, можна віднести до кількісного, а який — до якісного. На другому етапі застосовується метод розрахунку впливу кількісних і якісних факторів:

вплив зміни кількісного фактора: фактичний показник мінус плановий і результат множаться на плановий якісний (тобто різниця впливу кількісного фактора множиться на плановий якісний);

вплив зміни якісного фактора: фактичний показник мінус плановий і результат множаться на фактичний кількісний показник (тобто різниця впливу якісного фактора множиться на фактичний кількісний).

Сума впливу цих двох факторів завжди має дорівнювати сумі зміни результативного показника.

Наприклад, на зміну фонду оплати праці (це може бути економія фонду оплати праці за період, що аналізується, або перевитрата) впливають фактори: 1) зміна чисельності робітників; 2) зміна середньої заробітної плати.

Застосування методу абсолютних різниць (табл. 2.3) відбувається в два етапи:

І етап — з'ясовується, які з факторів відносяться до кількісних (чисельність робітників), а які — до якісних (середня заробітна плата).

П етап — визначається вплив цих факторів на результативний показник (зміна фонду оплати праці):

Таблиця 2.3. Модель застосування способу абсолютних різниць

| Показник | За планом | Фактично | Відхилення |

| Фонд оплати праці | А | а1 | а1 – а = а2 |

| Чисельність робітників | Б | б1 | б1 – б = б2 |

| Середня заробітна плата | в | в1 | в1 – в = в2 |

а) вплив зміни кількості робітників:

б2 • в = х;

Ь) вплив зміни середньої заробітної плати:

в2 • б, = х1

Баланс факторів: х ± х1 = а2.

Розмір впливу окремих факторів на результативний показник обчислюється також за допомогою способу відносних різниць. Він застосовується, як правило, тоді, коли дані мають уже розраховані раніше відносні прирости факторних показників у процентах або коефіцієнтах.

Сутність способу абсолютних різниць (табл. 2.4.):

Таблиця 2.4. Модель способу абсолютних різниць

| Показник | % виконання плану | Різниця в процентах виконання плану | Розрахунок впливу факторів, тис.грн. | Назва фактора |

| Середньоспискова чисельність робітників | П1 | П1 – 100 = С1 | (Т * С1)/100 = Т1 | Чисельність робітників |

| Загальна кількість відпрацьованих усіма робітниками людино-днів | П2 | П2 – П1 = С2 | (Т * С2)/100 = Т2 | Середня кількість днів роботи |

| Загальна кількість відпрацьованих усіма робітниками людино-годин | П3 | П3 – П2 = С3 | (Т * С3)/100 = Т3 | Тривалість робочого дня |

| Обсяг товарної продукції | П4 | П4 – П3 = С4 | (Т * С4)/100 = Т4 | Середньогодинний виробіток |

| Разом | Ф - Т |

1. Наводиться інформація у відсотках відносно кожного фактора, який впливає на результативний показник.

2. Розраховується різниця в процентах виконання плану по кожному фактору.

3. Визначається вплив даної різниці на результативний показник, отже, плановий результативний показник множиться на цю різницю.

4. Підраховується сума впливу факторів на результативний показник і визначається сума резервів поліпшення результативного показника, що аналізується.

Спосіб ланцюгових підстановок використовується в аналізі результативного показника, коли на його зміну впливає три й більше факторів. Сутність цього методу полягає в тому, що всі фактори змінюються незалежно один від одного: спочатку змінюється один, а інший залишається без змін, потім змінюються два, три і т. д. при незмінності решти факторів. Це дозволяє обчислити вплив кожного фактора на результативний показник.

Розрахунок впливу факторів методом ланцюгових підстановок на результативний показник полягає у послідовній заміні планових факторних показників на фактичні. Порівняння величини результативного показника до і після зміни рівня того чи іншого фактора дозволяє елімінувати вплив усіх факторів, крім одного, і визначити його вплив на приріст результативного показника. При цьому способі спочатку розраховується вплив кількісних факторів, а потім — якісних..

При застосуванні способу ланцюгових підстановок застосовується наступна послідовність (табл. 2.5.):

1. Перший рядок таблиці завжди відображає лише планові показники.

2. Перша підстановка — заміна планового факторного показника на фактичний, і вона проводиться доти, доки в останньому рядку не будуть відображені всі фактичні показники.

3. Розраховуються відхилення фактичних факторних показників від планових. Для цього від суми останнього рядка треба відняти суму, відображену в першому рядку.

4. Визначається вплив кожного фактора на зміну результативного показника. З цією метою кожний наступний розрахунковий показник порівнюється з попереднім.

5. За даними проведених розрахунків робиться підсумок резервів поліпшення результативного показника.

Таблиця 2.5. Модель способу ланцюгових підстановок

| Номер підстановки | Фактори | Узагальнюючий розрахунковий показник, тис.грн. | Величина впливу факторів, тис.грн. | Причина (вплив факторів) | |||

| Чисельність робвтників | Середня кількість днів одного робітника | Середня тривалість робочого дня, год | Середньогодинний виробіток, грн. | ||||

| Планові показники | П | П | П | П | Т0 | _ |

|

| Перша підстановка | Ф | П | П | П | Т2 | Т2 – Т0 = С1 | Зміна чисельності робітників |

| Друга підстановка | Ф | Ф | П | П | Т3 | Т3 - Т2 = С3 | Зміна кількості днів роботи одного робітника |

| Третя підстановка | Ф | Ф | Ф | П | Т4 | Т1 – Т4 = С4 | Зміна тривалості робочого дня |

| Четверта підстановка | Ф | Ф | Ф | Ф | Т1 | Зміна середньогодинного виробітку | |

| Разом |

|

|

|

| Т1 – Т0 = С5 | С5 |

|

Всі розглянуті способи елімінування відрізняються методикою розрахунків, але дають однакові наслідки, оскільки ґрунтуються на одному принципі. У практиці економічного аналізу найчастіше використовують спосіб абсолютних різниць, який надійний та найменш трудомісткий.

Наступним способом елімінування є індексний метод, сутність якого полягає у застосуванні відносин фактичного рівня показника, що аналізується, до його рівня в базовому періоді. Він широко застосовується в статистиці, сутність його вивчається у цій економічній науці, а в економічному аналізі його використання при розрахунку впливу факторів незначне. При вивченні впливу факторів на зміну результативного показника необхідне застосування індексного способу.

V. Балансовий спосіб в економічному аналізі

Балансовий спосіб використовується для визначення співвідношень, пропорцій двох груп взаємопов'язаних урівноважених показників, підсумки мають бути тотожними. Цей метод широко застосовується в практиці бухгалтерського обліку та планування.

В економічному аналізі його використовують при аналізі забезпечення підприємства трудовими, фінансовими ресурсами, основними фондами тощо. Так, визначаючи забезпеченість підприємства трудовими ресурсами, складають баланс, в якому, з одного боку, відображається необхідність у трудових ресурсах, а з іншого, — їх фактична наявність. Або для розрахунку платоспроможності підприємства складається платіжний баланс, в якому співвідносяться платіжні засоби з платіжними зобов'язаннями.

Але найчастіше цей спосіб застосовується для визначення величини впливу окремих факторів на зміну результативного показника. Результати впливу двох або більше факторів завжди мають дорівнювати загальній сумі відхилення результативного показника. Наприклад, аналізуючи продуктивність праці одного працюючого, яка зросла за звітний період на 12 тис. грн., встановили, що:

за рахунок зменшення питомої ваги робітників у загальній кількості працюючих продуктивність праці зменшилася на 10 тис. грн.;

за рахунок зростання продуктивності праці робітників продуктивність праці одного працюючого збільшилася на 22 тис. грн. Таким чином, баланс факторів становить: (-10000) +22000 = +12000 грн.

У деяких випадках балансовий метод називається сальдовим, якщо з впливу трьох факторів відомий вплив двох, а вплив третього фактора можна розрахувати, коли від загальної суми відхилення за результативним показником відняти результат впливу перших двох факторів. Наприклад, на зміну прибутку від реалізації впливають чотири фактори, три з яких обчислюються за даними фінансової звітності (ф. 2 «Звіт про фінансові результати»), а вплив четвертого — за допомогою сальдового методу. На підприємстві, що аналізується, прибуток від реалізації збільшився порівняно з минулим звітним періодом на 1934 грн. На зміну прибутку вплинули фактори:

1) в результаті зміни обсягу реалізації прибуток зріс на 1932 грн.;

2) в результаті того, що собівартість аналізованої продукції збільшилася на 3720 грн. на цю суму зменшився прибуток;

3) ціни на товарну продукцію зросли на 10186 грн. прибуток також підвищився.

Вплив цих факторів розраховано за даними фінансової звітності. Відомо, що на прибуток від реалізації впливає також зміна структури й асортименту реалізованої продукції. Існують різні методики визначення впливу цього фактора на зміну прибутку. Одним з них є сальдовий метод. На основі наведених даних розрахунок матиме такий вигляд: 1934 - (1932 + (-3720) + Ю186) = — 6464, тобто за рахунок зміни структури і асортименту реалізованої продукції прибуток зменшився на 6464 грн., а баланс факторів дорівнює: 8398 - 6464 = 1934 грн.

VI. Графік в економічному аналізі

Графіки широко використовуються в економічному аналізі і мають велике ілюстративне значення. Вони допомагають дізнатися про закономірності, які виражають числову інформацію.

На графіку більш виразно проявляються тенденції і зв'язки показників, що вивчаються. Вони використовуються при побудові різних схем для наочного відображення внутрішньої побудови об'єкта, який вивчається, послідовності технологічних операцій взаємозв'язку між результативними і факторними показниками.

VII. Табличний метод відображення аналітичних даних

Результати аналізу, як правило, відображаються у вигляді таблиць. Аналітична таблиця являє собою систему думок, суджень, які виражаються мовою чисел.

Складання аналітичних таблиць потребує знання сутності явищ, що вивчаються, методів їх аналізу, правил оформлення таблиць.

Існують три види таблиць:

1. Прості, в яких ставиться задача дати перелік інформації про явище, що вивчається.

2. Групові, де дані об'єднуються за однією суттєвою ознакою.

3. Комбіновані — в них матеріал підмета розбивається на групи і підгрупи за кількома ознаками.

Кожна таблиця має підмет та присудок. Підмет показує, про що йде мова. В ньому відображаються показники, які характеризують явище. Присудок показує, якими ознаками характеризується підмет.

Основні вимоги до аналітичних таблиць:

1. Кожна таблиця повинна мати заголовок, який коротко виражає зміст таблиці.

2. Графи, де відображається підмет, мають позначатися буквами.

3. Графи, в яких відображається присудок, повинні нумерувався цифрами.

4. В необхідних випадках у заголовках граф необхідно вказувати одиницю виміру.

5. Якщо всі елементи таблиці виражені однією й тією самою одиницею виміру, то її треба винести у заголовок таблиці.

6. Коли в таблиці є абсолютні й відносні величини, необхідно спочатку наводити перші, а потім другі.

7. При відображенні в таблиці динаміки показників дані слід розташовувати у хронологічному порядку.

Для узагальнення результатів аналізу складають узагальнюючі таблиці, в яких систематизується матеріал дослідження окремих сфер господарської діяльності підприємства.

Таким чином, огляд традиційних методів економічного аналізу закінчується розглядом табличного способу відображення економічної інформації, адже відомо, що вивчення економічних процесів підприємства здійснюється за допомогою аналітичних таблиць.

ТЕМА 3. ОРГАНІЗАЦІЯ ТА ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧНОГО АНАЛІЗУ

Наукова організація аналітичної роботи – основа прийняття ефективних управлінських рішень

Організація аналітичної роботи на підприємстві повинна завжди спиратися на передові досягнення науки і практики, проводитися з використанням науковообгрунтованих методик.

Проведення на підприємстві економічного аналізу входить у службові обв’язки кожного спеціаліста, керівника, службовців, яких стосується прийняття управлінських рішень.

Аналітична робота повинна бути ефективна, тобто затрати на її проведення мають бути найнижчими, а результати найбільш глибокими і забезпечувати всі рівні управління підприємства для прийняття управлінських рішень. Її важливими принципами є регламентація та уніфікація.

Регламентація передбачає розробку для кожного виконавця обов’язкового мінімуму таблиць і вихідних форм і таблиць, стандартних прогам, єдиних критеріїв оцінки для забезпечення порівняльності. Це все спричиняє об’єктивність оцінки діяльності внуррішньогосподарських підрозділів, зменшує витрати часу на аналіз і забезпечує ефективність проведення аналітичної роботи.

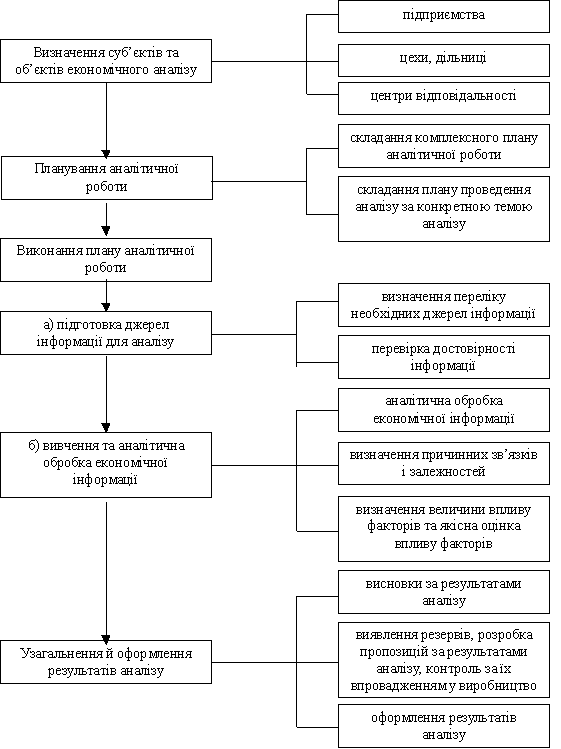

Аналітична робота на підприємстві передбачає ряд організаційних етапів, які можна подати у вигляді схеми.

СХЕМА ОРГАНІЗАЦІЇ АНАЛІТИЧНОЇ РОБОТИ НА ПІДПРИЄМТВІ

Похожие работы

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... множини факторів, що вивчаються, виділити типові від випадкових, головні, від яких залежать результати діяльності від неголовних. Таким чином, найважливіші особливості методу економічного аналізу полягають в наступному: 1. Системний підхід до аналізу економічних явищ і процесів, що виражається в комплексному, взаємозалежному вивченні багатобічних зв'язків і взаємної обумовленості дії факторів ...

... ідження або підхід до вивчення аналізу, тобто те основне, що властиво йому як науці. Він має конкретні особливості або риси, що характеризують окремі його елементи. Технічними прийомами економічного аналізу є різноманітні засоби обробки джерел інформації, їх систематизації, оцінки впливу тих чи інших факторів на показники, що досліджуються, порівняння показників, приведення їх у порівняний вид й ...

... зміни вар-ті ОФ 42339,13*(100,4655-100)/100 = 197 За рах-к зміни фондовіддачі: 42339,13*(101,3816-100,4655)/100 = 387 Тема 4. Організація економічного аналізу 1.Планування і проведення аналітичної роботи. Орг-цію аналіт-ї роботи можна звести до слід-х етапів провед - ня а-зу: 1) Склад-ня програми роботи - розробка програми повного ек/а або тематичного а-зу. На цьому етапі визначаються ...

0 комментариев