Предметі основні завдання економічного аналізу

Фактори і резерви виробництва

Види економічного аналізу та основні напрями його здійснення

Зв’язок економічного аналізу з іншими науками

Основні способи обробки економічної інформації

Спосіб абсолютних різниць

Організаційні форми і виконавці економічного аналізу на підприємстві

Оформлення результатів аналізу

Аналіз якості продукції

Аналіз ритмічності та якості організації виробництва

Аналіз забезпеченості і використання матеріальних ресурсів на підприємстві

Аналіз собівартості продукції

Зміни питомих витрат сировини й матеріалів на одиницю продукції — фактор "норм"

Етап деталізації відхилення

Аналіз фінансового стану

Навигация

Етап деталізації відхилення

Метод економічного аналізу

176723

знака

32

таблицы

10

изображений

1. Етап деталізації відхилення

При загальній економії матеріалів 2,5 грн. на один виріб перевитрати з двох видів матеріалів склали 1,5 грн. (0,6 + + 0,9). Це й буде резерв зниження матеріальних затрат у розрахунку на 1 виріб. Дані беруть з рядка 7 табл. 8.4.

II. Етап деталізації відхилення

Литво фактор "норм": (1,8 - 1,5)'1,5 = -0,3 гри.;

фактор "цін": (2,0 - 2,5)-1,8 = +0,9 грн.

Разом +0,6 грн.

Прокат чорних металів фактор "норм": (11 - 10)-2,5 = +2,5 грн.;

фактор "цін": (2 - 2,5)-11 = -5,5 грн.

Разом -3,0 грн.

Латунь листова фактор "норм": (0,6 - 0,5)-3 = +0,3 грн.;

фактор "цін": (4 - 3)-0,6 = +0,6 грн. Разом +0,9 грн.

Резерв економії становить 4,3 (0,9 + 2,5 + 0,3 + 0,6), тоді як на першому етапі деталізації показників ці резерви були лише 1,5 грн. Для визначення загальних сум впливу факторів і резервів слід помножити одержані результати на обсяг випуску виробу "А" (20 000 шт.).

Аналіз матеріальних витрат завжди завершується підрахунком резервів зниження витрат і розробкою відповідних заходів щодо їх використання.

Аналіз витрат на оплату праці. У більшості галузей промисловості витрати на оплату праці мають значно меншу частку в собівартості продукції, ніж матеріальні витрати. Проте загальновідомо, що одним з найважливіших джерел зниження собівартості продукції є більш швидке зростання продуктивності праці порівняно із середньою оплатою праці. Тому аналізові витрат на оплату праці слід завжди приділяти першочергову увагу.

Оплату праці аналізують у двох напрямах:

1) аналіз фонду оплати праці як елемента витрат на виробництво на підставі спеціальної статистичної форми (1-ПВ);

2) аналіз оплати праці за окремими статтями калькуляції, насамперед за самостійною статтею — заробітна плата виробничих робітників.

Перший напрям має явні переваги, оскільки ґрунтується на всебічній інформації звітності за трудовими показниками. Аналіз виконання фонду оплати праці розпочинають з визначення абсолютного відхилення від планового фонду або фактичного за базовий період. Після цього досліджують причини такого відхилення. При цьому виявляють вплив двох факторів: зміни середньооблікової чисельності персоналу (кількісний фактор) і зміни середньої заробітної плати працюючих (якісний фактор).

Для розрахунку можна використати спосіб абсолютних різниць, згідно з яким вплив першого з названих факторів визначають множенням відхилення від плану за кількістю працюючих на планову середню заробітну плату, а вплив другого — множенням відхилення від плану із середньої заробітної плати на фактичну чисельність персоналу.

Середньорічна заробітна плата одного робітника залежить від дії таких факторів: кількості робочих днів у періоді, тривалості робочого дня (зміни), середньогодинної оплати. Методика розрахунку така сама, як і при визначенні впливу факторів на середньорічний виробіток 1 робітника.

Під час аналізу складу фонду заробітної плати робітників потрібно встановити співвідношення між різними видами оплати праці (почасова, відрядна, додаткова та ін.), а також виявити непродуктивні виплати. Серед останніх найбільш відомі такі:

1) доплати у зв'язку зі змінами умов праці;

2) доплати за роботу в понаднормативний час;

3) оплата цілодобових простоїв та годин внутрішньозмінних простоїв;

4) заробітна плата у складі браку продукції.

Крім того, у складі нарахованої заробітної плати можуть бути такі приховані суми, як оплата невиконаних технологічних операцій, не виготовленої готової продукції (приписки обсягів виробництва) тощо. Ці суми слід враховувати як резерви економії фонду заробітної плати.

Зменшення непродуктивних виплат заробітної плати зовсім не суперечить підвищенню основних тарифних розцінок і погодинної плати, особливо коли спостерігається відповідне зростання продуктивності праці. Взагалі підвищення рівня заробітної плати на сучасному етапі — надзвичайно важливий економічний і соціальний фактор, проте він залежить не лише від продуктивності праці, а й має тісно узгоджуватися з фінансовим станом підприємства.

Витрати на обслуговування виробництва та управління. Частка витрат на обслуговування виробництва та управління в собівартості продукції залежить від галузі промисловості. Цей показник може досягати 50 і більше відсотків у машинобудуванні. До таких витрат належать витрати, наведені в табл. 8.5.

Таблиця 8.5. Дані про собівартість продукції за статтями ви трат, тис.грн.

| Відхилення | ||||||

| Показник | Минулий | Звітний рік | звітного періоду | |||

| рік | від | |||||

| за планом | фактично | минулого | плану | |||

| року | ||||||

| 1. Товарна продукція | 2700 | 2750 | 2800 | +100 | +50 | |

| 2. Витрати на утримання | ||||||

| Й експлуатацію машин та | ||||||

| Обладнання | 179 | 180 | 178 | +1 | -2 | |

| 3. Загальновиробничі | ||||||

| Витрати | 140 | 135 | 136 | -5 | +1 | |

| 4. Загальногосподарські | ||||||

| Витрати | 120 | 120 | 130 | — | +10 | |

| Разом витрат | 439 | 435 | 444 | - 4 | +9 | |

| 6. Витрати на 1 грн. то | ||||||

| Варної продукції, коп. | ||||||

| — на утримання й | ||||||

| Експлуатацію машин та | ||||||

| Обладнання | 6,63 | 6,55 | 6,36 | -0,08 | -0,19 | |

| — загальновиробничі | 5,19 | 4,91 | 4,85 | 0,28 | -0,06 | |

| — загальногосподарські | 4,44 | 4,36 | 4,64 | -0,08 | +0,28 | |

| Всього | 16,26 | 15,82 | 15,85 | -0,44 | +0,03 | |

Як свідчать дані табл. 8.5, при аналізі можна встановити абсолютне і відносне відхилення від кошторису як у цілому, так і за окремими видами статей. Проте аналіз у динаміці цих витрат доцільно проводити лише з використанням відносних показників у розрахунку на 1 грн. товарної продукції.

При аналізі таких витрат треба пам'ятати, що вони в своїй більшості мають сталий характер. Тому, звичайно, обмежуються визначенням абсолютних відхилень від кошторису. Винятком є витрати на утримання й експлуатацію машин та обладнання (крім амортизації), які за своєю суттю є змінними, оскільки залежать від обсягу виробництва. За цими витратами розраховують також відносне відхилення, порівнюючи фактичні витрати з даними кошторису, перерахованими на відсоток, виконання плану випуску товарної продукції. В подальшому аналізі слід виявити причини відхилень фактичних витрат від планових.

Причинами відхилень за окремими статтями витрат можуть бути:

амортизація устаткування — зміна вартості устаткування, в тому числі внаслідок переоцінки, дострокового надходження й вибуття основних засобів, зміна порядку і норм амортизаційних відрахувань;

поточний і капітальний ремонт — зміна норм витрачання і цін на ремонтні матеріали, зміна погодинної оплати робіт і трудомісткості їх виконання, зміна кількості устаткування й обсягів виконаних робіт тощо.

Причинами відхилень за статтями витрат можуть бути також необґрунтованість плану і неправильне їх віднесення.

Аналіз собівартості окремих видів продукції. Як уже зазначалося, важливим показником собівартості є собівартість окремих видів продукції. Для аналізу використовують планові й фактичні калькуляції собівартості продукції. Об'єктом калькулювання можуть бути продукція чи роботи (послуги). Проте головний об'єкт калькулювання — це готові вироби, які поставляються за межі підприємства. Враховуючи значну трудомісткість процесу калькулювання, підприємства обмежуються калькулюванням собівартості лише найбільш важливих видів продукції.

Під час аналізу встановлюють ступінь виконання плану за собівартістю окремих видів продукції, вивчають відхилення за статтями калькуляції від плану або базових показників, визначають причини, що зумовили значні відхилення за найбільш вагомими статтями калькуляції.

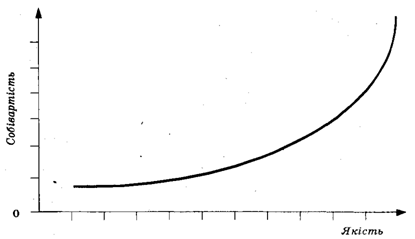

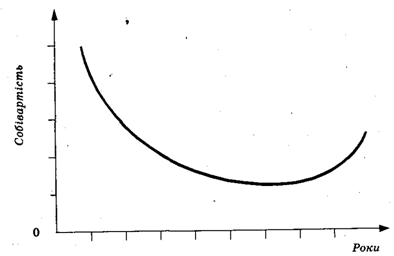

Якщо підприємство тривалий час випускає певний вид продукції, обов'язково треба вивчити динаміку показників її собівартості за цей період. Вважається, що собівартість продукції має тенденцію до постійного зниження-1 це правильно. Проте існують і протилежні напрями ЇЇ зміни. Так, підвищення якості продукції в деяких виробництвах поєднується із зростанням її собівартості. Причому її зростання, починаючи з визначеної межі, може мати нестримний характер (рис. 6). В інших випадках періоди сталого зниження витрат виробництва поступово переходять наприкінці в повільне їх зростання, коли погіршуються умови роботи або склад руд у гірничій промисловості (рис. 7). У машинобудуванні та інших фінішних виробництвах, де періодично оновлюється асортимент продукції, зміна показників собівартості може мати пульсуючий характер. Періоди плавного зниження витрат чергуються із різким стрибком внаслідок освоєння виробництва нової моделі виробу (рис. 8).

Рис. 6. Зв'язок рівня якості та собівартості продукції

Аналіз собівартості окремих видів продукції слід завершувати пошуком резервів її зниження. Поточні резерви собівартості включають усі види непродуктивних витрат (як явні, так і приховані), а також виявлені під час аналізу перевитрати ресурсів і надмірні витрати грошових коштів.

Перспективні резерви зниження собівартості продукції, як правило, передбачають проведення значних організаційних, технологічних, конструкторських та інших видів робіт, що потребує певних додаткових інвестицій.

Рис. 7. Зміна собівартості продукції в сировинних галузях промисловості

Рис. 8. Зв'язок собівартості продукції з оновленим асортиментом продукції

Насамперед це стосується можливого збільшення обсягів виробництва. Добре відомо, що за інших однакових обставин збільшення обсягів виробництва приводить до зниження собівартості продукції через відносно сталі витрати на управління виробництвом (так звані умовно-постійні витрати). Цей шлях зниження собівартості хоч і дуже простий, проте має певні згасаючі можливості отримання позитивного ефекту (рис. 9). До того ж наявні виробничі потужності підприємства і попит на даний виріб можуть обмежувати зростання обсягів виробництва продукції.

Рис. 9. Зміна собівартості виробу при збільшенні обсягу його виробництва

Одним із варіантів розглянутого вище впливу обсягу виробництва на собівартість є природне збільшення кількості виробів нової продукції у міру засвоєння технології її виробництва і відповідного ЇЇ вдосконалення. Проте тут починає діяти ще й новий чинник — час. Між тим, коли підкреслюють позитивний вплив концентрації виробництва на собівартість продукції, мають на увазі, передусім вплив на неї фактора обсягу випуску продукції.

Важливим чинником здешевлення виробництва основної продукції може стати виготовлення побічної з відходів основного виробництва (комбінування виробництва). Цей шлях особливо ефективний у харчовій галузі, сировинних, підприємствах будівельних матеріалів тощо.

В галузях обробної промисловості добрі результати дають чинники, пов'язані із стандартизацією (нормалізацією, уніфікацією) продукції, а також зі спеціалізацією і кооперуванням підприємств. Усе це разом дає змогу збільшувати обсяги та економити ресурси виробництва, а отже, зменшувати собівартість продукції.

Попередні фактори будуть діяти ще результативніше, коли вони спираються на чинник упровадження досягнень науково-технічного прогресу. Цей фактор завжди потребує значних інвестицій і часу, однак він один із найвпливовіших і довготермінових. Його дія має різні напрями і терміни. Одним із наслідків його дії є поява нових видів продукції й підвищення якості інших, що зумовлює здебільше потребу в одночасних значних додаткових затратах і, природно, підвищує собівартість нової продукції.

Фактором подорожчання виробництва є також погіршення умов видобутку палива і сировини і поступове погіршення якості продукції видобувних галузей промисловості.

10. Аналіз фінансових результатів і рентабельності

Значення, завдання та інформація для проведення аналізу. Прибуток — один із основних господарських показників роботи підприємства. За його допомогою визначаються рівень рентабельності, тобто прибутковість, а також ефективність функціонування підприємства. Прибуток формується як різниця між виручкою від реалізації продукції І витратами на виробництво та її продаж. Якщо власні витрати перевищують грошові надходження від реалізації, мають місце збитки від реалізації.

Загальний фінансовий результат, який відображається в балансі, називається балансовим прибутком або збитком. Цей показник складається з прибутку від реалізації товарної продукції, прибутку (збитків) від іншої реалізації та позареалізаційних результатів (інших прибутків і збитків).

Під час аналізу треба розв'язати такі завдання:

1. Оцінити виконання плану за прибутком у цілому і в розрізі окремих видів прибутків і збитків.

2. Вивчити динаміку фінансових результатів за ряд років.

3. Визначити та обрахувати вплив основних чинників на зміну суми прибутку від реалізації товарної продукції.

4. Оцінити рівень рентабельності продукції і підприємства.

5. Зробити підрахунок резервів зростання прибутку і рентабельності.

Аналіз фінансових показників слід проводити за даними форми № 2 "Звіт про фінансові результати та їх використання", форми № 1 "Баланс підприємства", а також даними бухгалтерського обліку, робочих матеріалів фінансового відділу та юрисконсульта підприємства. Для проведення порівняльного аналізу рекомендується використовувати різнобічну інформацію інших споріднених підприємств щодо їх фінансових показників.

Аналіз балансового прибутку. Аналіз прибутку здійснюють за даними фінансового звіту (форма № 2). При цьому дається оцінка виконання плану прибутку (збитку) в цілому і по окремих його видах, вивчається динаміка відповідних сум і зміни порівняно з минулим періодом (табл. 9.1).

За даними таблиці 9.1 можна зробити такі висновки. План за прибутком успішно виконано (112%), понадплановий прибуток становив 565 тис. грн. Таке стало можливим завдяки значному перевиконанню плану за прибутками від реалізації товарної продукції (+720 тис. грн.). Підприємство має позитивну динаміку зростання прибутків (19,1%). Проте в роботі підприємства існують і значні негаразди, внаслідок чого резерви" зростання прибутків становлять 405 тис. грн. (120 + 285).

Вивчаючи одержані суми прибутків за кілька років, треба встановити, яка склалась тенденція в їх зміні, чи відбора вона зростання ефективності роботи підприємства. У зв'язку з цим слід особливо ретельне дослідити якість прибутків. Це поняття характеризує достовірність розрахунку сум прибутків і збитків, що одержує підприємство. В першу чергу таке явище пов'язують з відлагодженістю і надійністю бухгалтерського обліку на підприємстві та якістю складання балансів і фінансових звітів.

Керівники підприємства можуть відносно легко змінювати за власним бажанням такі види витрат, як витрати на рекламу, ремонтні роботи, науково-дослідницькі розробки і підготовку кадрів. Ці витрати, які можуть значно коливатися залежно від змін фінансової політики підприємства, називають у західних підручниках дискреційними. Форсоване скорочення таких витрат приводить до одночасного зростання прибутків, проте цей процес справедливо пов'язують із зниженням Їхньої якості.

Таблиця. Фінансові результати підприємства

| Показник | Минулий рік | Звітний рік | Відхилення фактичних даних | ||||

| За планом | Фактично | від минулого року | від плану | ||||

| сума | % | сума | % | ||||

| 1. Прибуток від реалізації товарної продукції 2. Прибуток (збиток) від іншої реалізації | 4500 -50 | 4600 100 | 5320 -20 | +820 +30 | +18,2 +40 | +720 -120 | +15,6 X |

| Разом рядок 1 + рядок 2 | 4450 | 4700 | 5300 | +850 | +19,1 | +600 | +12,8 |

| 3. Інші позареалізаційні: доходи виграти | 120 150 | X X | 250 285 | +130 +135 | +108 +90 | +250 +285 | |

| Разом | -30 | X | -35 | -5 | +16,6 | -35 | |

| 4. Балансовий прибуток | 4420 | 4700 | 5265 | +845 | +19,1 | +565 | +12,0 |

Аналіз показника співвідношення балансового прибутку й обсягу продаж підприємства за кілька років досить надійно констатує можливі погіршення якості прибутків (табл. 9.2).

Таблиця. Динаміка прибутків і обсягу продаж підприємства, тис. грн.

| Показник | 1993 | 1994 | 1995 | 1996 (минулий рік) | 1997 (звітний рік) |

| 1. Балансовий прибуток 2. Обсяг продаж 3. Коефіцієнт прибутковості (рядок 1: рядок 2) | 2808 23401 0,12 | 8756 28246 0,31 | 3600 24050 0,15 | 4420 18000 0,245 | 5265 19000 0,277 |

Як видно з табл. 9.2, протягом п'яти років коефіцієнт прибутковості має значні коливання, і лише в останні два роки він нарешті стабілізувався. Такий характер змін має назву "згладжування" прибутку (доходу).

Він є наслідком свідомого штучного збільшення (зменшення) фінансових результатів за допомогою бухгалтерських прийомів, які спотворюють картину господарської діяльності підприємств. Такі самі результати можуть бути внаслідок нестабільної роботи.

Аналіз прибутку від реалізації товарної продукції. Аналіз виконання плану за прибутком від реалізації товарної продукції починається з розрахунку впливу основних факторів. Для цього потрібно взяти вихідні дані з форми № 2 за звітний рік відповідну інформацію за попередній, а також відомості про зміну обсягів реалізації (виробництва) в натуральних показниках або в незмінних цінах. Необхідні технічні розрахунки виконуються в табл. 9.3. Вплив факторів розраховується так:

1. Вплив обсягу реалізації товарної продукції: 4050 - 4500 = -450 тис. грн., або 4500-(-10) : 100 = -450 тис. грн. (негативний вплив).

2. Вплив зміни цін:

4750 - 4050 = 4-700 тис. грн. (позитивний вплив), у тому числі:

а) вплив зміни цін на готову продукцію 19 000 - 16 200 = +2800 тис. грн. (позитивний вплив);

Таблиця. Вихідні дані для розрахунку впливу факторів на прибуток від реалізації, тис. грн.

| Показник | За звітом у минулому році | Реалізація звітного року в цінах минулого року, а також собівартості та структурі | Фактична реалізація звітного періоду, проте при структурі й собівартості минулого року | Фактично у звітному періоді |

| 1. Виручка від реалізації продукції (за винятком податку на додану вартість і акцизні збори) за формою № 2 звіту 010/3 - 011 --015 2. Витрати на виробництво реалізованої продукції за формою № 2 звіту 040/4 3. Прибуток від реалізації товарної продукції (рядок 1 -- рядок 2) 4. Витрати на 1 грн. реалізованої продукції (рядок 2 : рядок 1) | 18000 13500 4500 75 | 16 200* 12 150** 4050 75 | 19000 14 250*** 4750 75 | 19000 13680 5320 72 |

Примітки

Обсяг реалізації в незмінних цінах у звітному періоді становив 90% від торішнього.

* 18 000-0,9 == 16 200 тис. грн.

** 13 500-0,9 = 12 150 тис. грн.

*** 19 000-0,75 = 14 250 тис. грн.

б) вплив зміни цін на сировину, напівфабрикати, енергію тощо

*(14 250 - 12 150) = -2100 тис. грн. (негативний вплив).

в). Вплив собівартості продукції та асортиментно-структурних зрушень:

5320 - 4750 = +570 тис. гри., або -(13680 - 14250) = +570 тис.. грн. (позитивний вплив).

Загальний вплив усіх факторів:

-450 + 700 + 570 = +820 тис. грн.

Зростання прибутку порівняно з минулим роком становило:

5320 - 4500 = +820 тис. грн.

Якщо аналізується прибутковість одного виду реалізованої продукції, то визначають дію лише трьох факторів. Такі, розрахунки їхнього впливу рекомендується здійснювати на підставі внутрішньогосподарської інформації, яка до того ж містить планові дані. Вихідну інформацію для розрахунків наведено в табл. 9.4.

Таблиця. Вихідні дані для розрахунку впливу факторів на прибуток від реалізації

Показник | За планом | Фактично | Абсолютне Відхилення |

| 1. Реалізовано продукції а) тис.грн. б) штук 2. Ціна за одиницю продукції, грн. 3. Собівартість реалізованої одиниці, грн. 4. Прибуток на одиницю продукції, грн. 5. Прибуток від реалізації всієї товарної продукції (рядок 16-рядок 4), тис. грн. | 600 10000 60 45 15 150 | 640 8000 80 55 25 200 | + 40 -2000 +20 +10 +10 +50 |

Розрахунок впливу факторів на величину прибутку, від реалізації товарної продукції

1. Вплив обсягу реалізації продукції в натуральному вираженні

(-2000) • 15 грн. == -ЗО 000 грн.

2. Вплив зміни собівартості продукції

-(+10 грн.) • 8000 = -80 000 грн.

3. Вплив зміни пін

+20 грн. • 8000 = +160 000 грн.

Разом +50 000 грн.

Два фактори негативно впливали на суму прибутку і зменшили його на 110 тис. грн., проте резерв становив лише ЗО тис. грн. Під час аналізу прибутків або збитків від іншої реалізації потрібно зіставляти фактичні дані з планом або аналогічними сумами за попередній період. Після цього визначають причини їх появи або відхилень. Особливу увагу слід приділити аналізу незапланованих збитків. У більшості випадків ці суми доцільно включати до складу резервів зростання прибутку підприємства,

Аналіз інших прибутків і збитків. До складу цих фінансових результатів належать численні суми, не пов'язані безпосередньо з реалізацією продукції, або такі, що є наслідком порушень договірних умов. Насамперед слід дослідити суми, склад і динаміку штрафів, пені та неустойок. З'ясувавши причини Їх виникнення і винних, треба розробити конкретні заходи щодо Їх зменшення з вини даного підприємства.

Аналізуючи фінансові результати від надзвичайних ситуацій (збитки), потрібно чітко розрізнити, де були справжні стихійні сили, а де звичайна безгосподарність, яка маскується під якісь природні катаклізми (наприклад, пожежу, яка виникла внаслідок грубих порушень правил пожежної безпеки і спричинила значні збитки, не слід вважати за чинник, котрий не залежав від роботи підприємства). Тому ці збитки за своєю суттю є не що інше, як резерв зростання прибутку. Так само можна розглядати і багато інших збитків. Це і списання заборгованості, термін позовної давності якої минув, збитки від ліквідації основних засобів, операцій з цінними паперами тощо.

Аналізуючи позареалізаційні збитки та обставини їх виникнення, завжди слід мати на увазі, що за кожною окремою., сумою стоїть не менш конкретна посадова особа. Дати оцінку її кваліфікації, сумлінності та відповідальності за свої дії — дуже-важлива справа аналітиків.

Аналіз рентабельності. Якщо сума прибутку показує абсолютний ефект від діяльності, то рентабельність характеризує міру цієї ефективності, тобто відносний ступінь/прибутковості підприємства або продукції, що виробляється. У загальній формі рентабельність розраховують як відношення прибутку до витрат чи застосованих ресурсів (капіталу).

Рентабельність застосованих (інвестованих) ресурсів є рентабельністю підприємства. Цей показник може бути визначений як відношення прибутку підприємства до сукупності виробничих фондів, балансових активів, власного чи акціонерного капіталу. Останній показник цікавить насамперед акціонерів і майбутніх інвесторів, оскільки він визначає верхню межу дивідендів.

Рентабельність продукції характеризує ефективність витрат на її виробництво і збут. Передусім обчислюється рентабельність усієї реалізованої продукції як відношення прибутку від реалізації до повної собівартості реалізованої продукції. Рентабельність-- продукції можна розрахувати також відношенням прибутку до обсягу реалізованої продукції. У такому вигляді цей показник більше застосовується у зарубіжній практиці.

Рентабельність окремих видів продукції обчислюється за такою формулою:

![]()

де R — рентабельність і-го виду продукції, %;

Ц, С — відповідно піна і повна собівартість і-го виду продукції.

У багато номенклатурному виробництві в процесі аналізу рентабельності виробів слід застосовувати спосіб групувань.

Насамперед усі вироби групують за ознакою, рентабельна чи нерентабельна продукція. При цьому визначають кількість нерентабельних видів продукції, розраховують частку у % до загальної кількості виробів, а також, їхню частку в обсязі реалізованої продукції. Треба також визначити, чи є серед нерентабельних виробів такі, що входять до складу найважливіших профільних видів продукції, чи є нові перспективні вироби.

Дуже важливо здійснити групування продукції, що виробляється, за рівнем рентабельності:

• вироби з низкою рентабельністю;

• вироби з середньою або нормальною рентабельністю (близькою до середньої рентабельності по галузі);

• вироби високорентабельні.

При цьому потрібно дати оцінку частки кожної групи в загальному обсязі реалізації.

Нарешті, здійснюють групування виробів за ознакою ступеня та напряму зміни рентабельності порівняно з попереднім періодом. При цьому визначають кількість виробів, по яких:

• рентабельність помітно зросла;

• рентабельність суттєво не змінилась;

• рентабельність знизилась.

Групування виробів за названими та іншими ознаками дає змогу краще зрозуміти існуючі проблеми та визначити напрями збільшення прибутковості виробництва. При цьому треба враховувати дію на рентабельність продукції таких чинників:

• зміну ринкових цін на продукцію даного підприємства;

• зміну податку на додану вартість;

• зміну рівня собівартості виробу з усіма факторами, які виливають на неї.

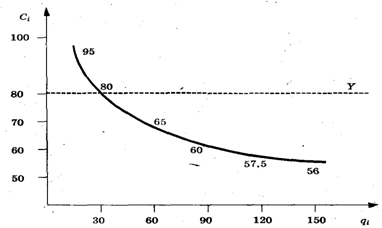

Серед чинників, які впливають на собівартість продукції, треба звернути особливу увагу на час випуску продукції. В перший рік, як правило, рентабельність дуже низька, проте наступні кілька років спостерігається підвищення її рівня. Згодом її величина стабілізується, а в кінці виробництва навіть може почати падати. Однією з причин зростання рентабельності або супровідним їй чинником може бути збільшення обсягів виробництва цієї продукції. Вивчення впливу обсягу виробництва на рівень рентабельності — цілком самостійне питання аналізу прибутковості підприємства. Для цього рекомендується будувати графік розрахунку критичної точки обсягу виробництва (рис. 10).

Рис. 10. Графік визначення точки критичного обсягу виробництва

Використаємо дані табл. 9.4 за звітом і додатково врахуємо, що постійні витрати, які не залежать від змін обсягу виробництва, взагалі становлять 200 тис. грн., а змінні витрати — 25 грн. на одиницю продукції. Наведені дані наносимо на графік, в якому по горизонтальній осі відкладається обсяг випуску продукції у натуральному вираженні, а по вертикальній — вартість випуску в пінах реалізації за винятком ПДВ і загальна її собівартість. Лінія 0В показує вартість продукції, АБ — постійні витрати, АС — змінні витрати. Тоді вертикальна лінія В1О1 відображає величину вартості реалізованої кількості продукції, яка поділяється на такі складові частини: відрізок ОД — постійна частина витрат, Б1С1— змінні витрати і С1В1 — фактичний прибуток при випуску 8000 одиниць даної продукції.

Графік дає змогу провести ряд аналітичних розрахунків. Насамперед точка перетину лінії вартості продукції 0В і лінії собівартості випуску АС являє собою той критичний обсяг виробництва, при якому виручка за продукцію дорівнює її собівартості. Перпендикуляр з точки С на горизонтальну вісь до точки О показує критичний обсяг виробництва — 4000 одиниць. При виробництві продукції нижче цього обсягу підприємство буде працювати зі збитком, при перевищенні одержить прибуток. Як було вже встановлено розрахунками, при обсязі виробництва 8000 одиниць прибуток становить 200 тис. грн., який на графіку показаний відрізком СВ.

За допомогою цього графіка можна проаналізувати різні варіанти обсягів виробництва і визначити ступінь Їх прибутковості. Проте слід мати на увазі, що цей графічний метод передбачає ряд допущень та умовностей:

1) незмінність постійної - частини витрат для будь-якого обсягу виробництва;

2) повну пропорційність зміни змінних витрат;

3) стабільні, незмінні ціни;

4) випуск одного виду або однорідної продукції. В дійсності всі ці умови витримати незмінними не вдається. Проте для початкового аналізу варіантів обсягу виробництва цей графічний метод може бути дуже корисним і наочним. У подальшому аналізі можна застосувати точніші розрахунки відносно бажаного варіанта обсягу виробництва.

Рентабельність усієї реалізованої продукції можна визначити за даними табл. 9.3. Фактична рентабельність продукції за минулий рік становила:

![]()

Аналогічний показник за звітний рік становив:

![]()

Отже, загальне зростання нього показника за рік становило 5,6%. Показник рентабельності продукції в цілому по підприємству може змінитися внаслідок зміни рентабельності окремих видів продукції та асортиментно-структурних зрушень у реалізованій продукції.

Аналіз рентабельності підприємства. Рентабельність підприємства — найбільш узагальнюючий показник його діяльності. В цьому синтезуються всі фактори виробництва і реалізації продукції, оборотність господарських коштів і позареалізаційні фінансові результати. За даними таблиць 9Л і 9.3 виконаємо належні розрахунки та занесемо їх у табл. 9.5.

Рентабельність підприємства у звітному періоді становила 18% і була більша за планову на 1,5% . Проти минулого року зростання — 2%. Зміна цього показника є результатом дії двох факторів, %:

1) зміни реалізації на 1 грн. виробничих фондів (64,957 - 65,158)-24,556 : 100 = -0,04939;

2) зміни прибутку на 1 грн. реалізації продукції (27,711 -4,556)-64,957 : 100 = +2,04939

Разом +2,0

Отже, підвищення рентабельності підприємства пояснюється виключно зростанням рентабельності продукції. Використання виробничих фондів погіршилось, внаслідок чого цей показник підприємства знизився на 0,049% (резерв зростання);

Резерви зростання прибутку підприємства.

1. Резерви зростання прибутку (Мї) внаслідок використання резервів обсягу реалізації продукції (АР). Сума резерву обсягу реалізації — 500 тис. грн. Рентабельність усієї продукції у звітному період (Л) — 38,9. Тоді сума резерву становитиме:

![]()

2. Резерви зростання прибутку внаслідок використання резервів собівартості продукції (умовно): 80 тис. грн.

3. Резерви, пов'язані з ліквідацією збитків від реалізації та інших позареалізаційних затрат (див. суму розрахунку за даними, табл. 9.1): 405 тис. грн.

Разом 625 тис. грн.

Резерви зростання рентабельності підприємства Додаткове збільшення 625 : 29 250 • 10 = 2,14% .

Похожие работы

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... множини факторів, що вивчаються, виділити типові від випадкових, головні, від яких залежать результати діяльності від неголовних. Таким чином, найважливіші особливості методу економічного аналізу полягають в наступному: 1. Системний підхід до аналізу економічних явищ і процесів, що виражається в комплексному, взаємозалежному вивченні багатобічних зв'язків і взаємної обумовленості дії факторів ...

... ідження або підхід до вивчення аналізу, тобто те основне, що властиво йому як науці. Він має конкретні особливості або риси, що характеризують окремі його елементи. Технічними прийомами економічного аналізу є різноманітні засоби обробки джерел інформації, їх систематизації, оцінки впливу тих чи інших факторів на показники, що досліджуються, порівняння показників, приведення їх у порівняний вид й ...

... зміни вар-ті ОФ 42339,13*(100,4655-100)/100 = 197 За рах-к зміни фондовіддачі: 42339,13*(101,3816-100,4655)/100 = 387 Тема 4. Організація економічного аналізу 1.Планування і проведення аналітичної роботи. Орг-цію аналіт-ї роботи можна звести до слід-х етапів провед - ня а-зу: 1) Склад-ня програми роботи - розробка програми повного ек/а або тематичного а-зу. На цьому етапі визначаються ...

0 комментариев