Предметі основні завдання економічного аналізу

Фактори і резерви виробництва

Види економічного аналізу та основні напрями його здійснення

Зв’язок економічного аналізу з іншими науками

Основні способи обробки економічної інформації

Спосіб абсолютних різниць

Організаційні форми і виконавці економічного аналізу на підприємстві

Оформлення результатів аналізу

Аналіз якості продукції

Аналіз ритмічності та якості організації виробництва

Аналіз забезпеченості і використання матеріальних ресурсів на підприємстві

Аналіз собівартості продукції

Зміни питомих витрат сировини й матеріалів на одиницю продукції — фактор "норм"

Етап деталізації відхилення

Аналіз фінансового стану

Навигация

Аналіз фінансового стану

Метод економічного аналізу

176723

знака

32

таблицы

10

изображений

11. Аналіз фінансового стану

Головні завдання і джерела інформації. Фінансова діяльність підприємства становить систему грошових відносин у процесі утворення, розподілу та використання різних фондів коштів. Фінанси підприємства насамперед мають забезпечити грошовими ресурсами безперервний виробничий процес через своєчасну і повну сплату необхідних для підприємства засобів виробництва.

Між фінансовою і виробничо-збутовою сторонами діяльності підприємства існує тісний зв'язок і взаємозалежність. Так, фінансовий успіх дуже часто є наслідком добрих виробничих показників. Зростання обсягів виробництва, поліпшення якості і асортименту продукції, ритмічне виробництво і відвантаження продукції сприяє своєчасному, а інколи і достроковому одержанню грошових коштів на розрахунковий рахунок. Це один напрям впливу. Однак є й інший, що зумовлюється зміною ефективності виробничих процесів. Наприклад, зростання ефективності виробництва завжди зменшує потребу в ресурсах, а отже, скорочуються відповідно витрати фінансових коштів.

Нормальна фінансова діяльність, в свою чергу, створює належні умови для виробництва продукції, забезпечує додаткові можливості для понад планового його збільшення.

Під час аналізу потрібно вирішити такі основні завдання:

1. Виконати оцінку виконання фінансового плану і фінансового стану підприємства.

2. Визначити, вплив факторів на фінансові показники платоспроможність підприємства.

3. Знайти, визначити резерви і розробити спеціальні заходи щодо їх реалізації. Проте крім цих головних завдань є такі:

1. Оцінка розрахунково-платіжної дисципліни і стану не завершених розрахунків.

2. Оцінка дебіторсько-кредиторської заборгованості.

3. Оцінка забезпеченості підприємства обіговими коштам ми, зокрема власними.

4. Оцінка взаємовідносин з банками і фінансовими органами.

5. Оцінка стану обіговості оборотних коштів тощо Для аналізу використовують такі дані: фінансовий план, бухгалтерський баланс (форма № 1), звіт про фінансові результати та їх використання (форма № 2), дані бухгалтерського обліку та поточні матеріали фінансового відділу, інші не облікові матеріали.

Загальна оцінка фінансового стану підприємства. Для здійснення виробничих і комерційних завдань кожне підприємство повинне мати достатню величину основних і обігових засобів. Останні потрібні для фінансування поточної діяльності підприємства. Тому формування відповідні суми обігових коштів, а також ефективне їх використання одним з першочергових завдань керівництва підприємства. Успіх фінансової діяльності віддзеркалює добрий (міцний, стійкий, задовільний) фінансовий стан підприємства. Проте він може бути поганим, нестійким, незадовільним. Головним критерієм для визначення фінансового стану. платоспроможність підприємства. Платоспроможність— це здатність підприємства впевнено сплачувати всі свої боргові зобов'язання згідно з встановленими строками або відповідно до договірних умов. її можна вивчати за минулий період, на якусь певну (звітну) дату або як майбутню можливістю розрахуватися у необхідні терміни за існуючими коротко строковими зобов'язаннями.

Найпростіше можна визначити платоспроможність на якусь дату на підставі даних бухгалтерського балансу (табл. 10.1). Для цього спочатку треба з'ясувати наявність залишку грошових коштів на розрахунковому рахунку та інших рахунках грошових коштів Якщо ці суми незначні, слід також перевірити стан розрахунків різних кредиторів. Відсутність сум заборгованості щодо яких порушено терміни сплати, е доброю ознакою сталого фінансового стану. Вивчення заборгованості починають із рядка 620 "Кредити та позики, що не погашені в строк", потій слід подивитись, чи є суми по розрахунках з кредиторами за товари, роботи і послуги, не сплачені в строк (рядок 640). Використовуючи додаткові облікові дані, вивчають стан розрахунків з бюджетом (податковою адміністрацією) і з робітниками з оплати праці. Про несвоєчасність сплати заробітної плати можна довідатися за даними касової книги (звіряють фактичну сплату цих сум за книгою з відповідними датами, коли виплачується заробітна плата на підприємстві).

Аналіз фінансового стану підприємства за певний період (місяць, квартал, рік) у принципі потребує з'ясування платоспроможності на підставі сукупності проміжних показників по окремих датах або відносно коротких відрізках часу. Неоціненну послугу тут можуть дати щоденні банківські виписки з розрахункового рахунку (особливо одна сума — .залишок коштів на кінець операційного дня). Хронічна відсутність коштів на кінець дня на цьому рахунку — надійна ознака незадовільного фінансового стану підприємства. Якщо, при цьому врахувати можливі застарілі борги банкам, кредиторам, бюджету та ін., то негативна оцінка фінансової діяльності, а отже, і фінансового стану підприємства буде однозначною.

Таблиця 10.1- Бухгалтерський баланс (форма № І)

| Актив | Код рядка | На початок року | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І.Основні засоби та інші позаоборотні активи | |||

| Основні засоби; | |||

| залишкова вартість | 010 | 127 603 | 120 38 |

| знос*(02) | 011 | 133 492 | 135 548 |

| первісна вартість* (01) | 012 | 261 095 | 255 932 |

| Нематеріальні активи: | |||

| залишкова вартість | 020 | ||

| знос* (02) | 021 | ||

| первісна вартість* (01) | 022 | ||

| Незавершені капітальні вкладення 133, 35, 61) | 030 | 2300 | 5312 |

| Устаткування (07) | 035 | 318 | 255 |

| Довгострокові фінансові вкладення (58) | 040 | ||

| Інші позаоборотні активи | 060 | ||

| Всього по розділу І | 070 | 130 221 | 125 951 |

| П. Запаси і витрати | |||

| Виробничі запаси (05, 06, 08, 10) | 080 | 10438 | 20 381 |

| Тварини на вирощуванні і відгодівлі (09) | 090 | ||

| Малоцінні і швидкозношувані предмети: | |||

| залишкова вартість | 100 | 686 | 545 |

| знос* (13) | 101 | 148 | 211 |

| первісна вартість* (12) | 102 | 834 | 756 |

| Незавершене виробництво (03, 20, 21, 23, 29, 30, 36, 43, 44) | 110 | 403 | 1248 |

| Витрати майбутніх періодів (31) | 120 | 56 | 30 |

| Готова продукція (40) | 130 | 1042 | 961 |

| Товари: | |||

| купівельна вартість (41) | 140 | 1287 | |

| торгова націнка* (42) | 141 | - | |

| продажна вартість* (41) | 142 | ||

| Всього по розділу П | 150 | 12 625 | 24 452 |

| Ш. Грошові кошти, розрахунки та інші активи | - | ||

| Товари відвантажені: | |||

| не сплачені в строк (45) | 160 | 4141 | 1353 |

| Розрахунки з дебіторами: | |||

| за товари, роботи і послуги, строк сплати яких не настав (62,76) | 170 | ||

| за-товари, роботи і послуги, не сплачені в строк (62, 76) | 180 | 677 | |

| По векселях одержаних (59), з податкових розрахунків (67) з бюджетом (68) з персоналом за іншими операціями (73) по авансах виданих (61) з учасниками (75), з дочірніми підприємствами (78) | 190 195 200 210 220 225 230 | ||

| з іншими дебіторами (63, 70, 71, 72, 73, 76. 84) Короткострокові фінансові вкладення (58) Грошові кошти: каса (50) | 240 250 260 | 8188 :5 | 5486 |

| розрахунковий рахунок (51) | т | 10 | 418 |

| валютний рахунок (52) інші грошові кошти (54, 55, 56) | 280 290 | 109 | 109 |

| Використання позикових коштів (82) Інші оборотні активи | 300 310 | 2514 | 10000 |

| Всього по розділу III Баланс (сума рядків 070, 150, 320) | 320 330 | 15644 158490 | 47366 167769 |

| Пасив | Код рядка | На початок року | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І. Джерела власних та прирівняних до них коштів | |||

| Статутний фонд (капітал) (85) | 400 | 402 | 402 |

| Додатковий капітал (88) | 405 | 102 578 | 123 200 |

| Резервний фонд (88) | 410 | 24047 | 1029 |

| Фінансування капітальних вкладень (93, 94) Розрахунки за майно (76) Спеціальні фонди і цільове фінансування (87. 88. 96) | 420 425 430 | 335 | 1522 |

| Амортизаційний фонд на повне відновлення (86) Відстрочена податкова заборгованість(95) | 440 450 | X | 4765 |

| Доходи майбутніх періодів (83) | 455 | ||

| Резерви наступних витрат і платежів (89) | 460 | ||

| Реструктуризований борг (60) | 465 | ||

| Нерозподілений прибуток минулих років (98) | 470 | ||

| Заборгованість за майно в оренді (99) | 475 | | ||

| Прибуток: | |||

| Нерозподілений звітного року (80) | 480 | X | |

| використаний у звітному році* (81) | 481 | X | 5272 |

| звітного року* (80) | 482 | X | 5272 |

| Збитки: | . | ||

| минулих років (98) | 485 | 104 | |

| звітного року (80) | 490 | X | |

| Всього по розділу І | 495 | 127 258 | 130 918. |

| П. Довгострокові пасиви | |||

| Кредити банків (92) | 500 | — | 1000 |

| Позикові кошти (95) | 510 | ||

| Інші довгострокові пасиви | 520 | ||

| Всього по розділу П | 530 | 1000 | |

| ПІ. Розрахунки та інші короткострокові пасиви | |||

| Кредити банків (09) | 600 | 600 | — |

| Позикові кошти (95) | 610 | ||

| Кредити та позики, що не погашені в строк | 620 | 2400 | 1800 |

| Розрахунки з кредиторами: | |||

| за товари, роботи і послуги, строк сплати яких не настав (60, 76) | 630 | 500 | 1000 |

| за товари, роботи і послуги, не сплачені в строк Г60.76) | 640 | ||

| по векселях виданих (66) | 650 | ||

| по авансах одержаних (61) | 660 | 18 039 | 17 528 |

| з податкових розрахунків (67) | 665 | ||

| з бюджетом (68) | 670 | 4343 | 268 |

| по позабюджетних платежах (65) | 680 | ||

| по страхуванню (69) | 690 | 1255 | 2004, |

| по оплаті праці (70) | 700 | 1167 | 87& |

| з дочірніми підприємствами (78) | 710 | 423 | |

| з учасниками (75) | 715 | ||

| з іншими кредиторами (71, 76) | 720 | 1005 | 6123 |

| Позики для працівників (97) | 730 | ||

| Інші короткострокові пасиви | 740 | ||

| Всього по розділу ПІ | 750 | 31 232 | 35 851 |

| Баланс (сума рядків 495, 530, 750) | 760 | 158 490 | 167 768 |

Погіршення фінансового стану — процес, звичайно, поступовий, і тому правомірно розрізняти певні його стадії. Спочатку підприємство відчуває деякі фінансові труднощі, потім фінансові проблеми стають постійними, а несплачені борги невпинно зростають. Нарешті, у зв’язку з неможливістю погашення великих сум заборгованості підприємство припиняє роботу і навіть існування. Слід зазначити такі основні стадії погіршення фінансового стану:

· хиткий фінансовий стан (тимчасові, незначні фінансові труднощі — несвоєчасне повернення кредитів банку, затримка окремих платежів бюджету і постачальникам тощо);

· скрутний фінансовий стан (регулярна і значна несплата боргів, постійна неплатоспроможність і відсутність вільних грошових коштів);

· критичне погіршення фінансового стану (банкрутство). Це пов'язане з нерентабельністю виробництва або його зупинкою, наявністю великої заборгованості, яку підприємство не має змоги сплатити.

Визначення фінансового стану підприємства як незадовільного обов'язково потребує прискіпливого розгляду можливих причин, які обумовили його виникнення. Найчастіше фінансові ускладнення виникають внаслідок:

1) накопичення невиправданих (понаднормативних) залишків товарно-матеріальних цінностей на складах підприємства;

2) погіршення показників виробничої діяльності (обсяги, якість і асортимент продукції тощо);

3) затримки реалізації продукції (затоварювання, падіння цін і попиту, збільшення простроченої дебіторської заборгованості покупців);

4) зниження рентабельності виробництва, а отже, і суми прибутків і обігових коштів;

5) втрати обігових коштів через незважені управлінські рішення;

6) вилучення коштів у підприємства адміністративним, судовим, податковим або інфляційним шляхом;

7) інших причин (збитки від стихійних лих, несподівані банкрутства боржників, зростання конкурентного тиску закордонних виробників, зміна митних процедур тощо).

Закінчуючи аналіз-фінансового стану підприємства, потрібно зосередити увагу на формуванні рекомендацій для подолання фінансових труднощів. Оскільки неплатоспроможність підприємства викликається, як правило, нестачею грошових коштів, а не обігових коштів взагалі, добрі результати дають цілеспрямовані дії щодо поліпшення структури! обігових коштів. Для цього достатньо зменшити залишки непотрібних або надмірних виробничих запасів товарно-матеріальних цінностей через їх реалізацію або обмеження придбання при звичайних обсягах їх використання. Ефект буде однаковим, проте різним за часом!

Скорочення понаднормативних залишків незавершеного виробництва і готової продукції на складі потребує вжиття;] інших за своєю суттю заходів. Це і прискорення виконання замовлень покупців, і вдосконалення оперативного планування виробництва й відвантаження продукції, перегляд ціноутворення і маркетингових засад підприємства. Інколи вивільнення із цих залишків можливо тільки частково, оскільки без певної уцінки це не обходиться (наприклад, на складі багато застарілої і неякісної продукції). Проте нехтувати такими заходами не слід, а їх своєчасне і масове проведення і дає життєво потрібні грошові кошти і оздоровче діє на виробничі неподобства і винних осіб.

Якщо підприємство має великі суми дебіторської заборгованості і насамперед несплачені своєчасно товари відвантажені, то слід запровадити комплекс заходів, починаючи з . можливого вибіркового припинення відвантаження продукції замовникам-боржникам до рішучих вимог повернення коштів у судовому порядку. Наполеглива робота з дебіторами, диференційний підхід до кожного партнера обов'язково дасть певні сплачені суми, що приведе до збільшення платіжних можливостей самого підприємства.

Пошук грошових коштів може бути пов'язаний також із зміною співвідношення основного й оборотного капіталу на користь останнього. При цьому реалізуються найбільш ліквідні види основних фондів (нові сучасні верстати, автомобілі, комп'ютери, окремі будівлі), а виторг зараховується на розрахунковий рахунок і використовується як обігові кошти. Доречним і суттєвим джерелом надходження коштів може бути і здавання в оренду виробничих і складських приміщень, виробничих потужностей. Це не змінює структуру капіталу, проте дає змогу за рахунок вільних потужностей одержати додаткові грошові надходження на розрахунковий рахунок.

Радикальним засобом для залучення необхідних грошових коштів може бути часткова реалізація підприємства (акцій, паїв). При цьому з'являються нові власники-підприємства, а одержані гроші спрямовуються на збільшення частки обігових коштів, що поліпшує фінансовий стан підприємства.

Тимчасовим заходом стабілізації фінансового стану є одержання банківських позик. Однак у більшості випадків позичені кошти не вирішують фінансових проблем, а лише зволікають їх розв'язання у часі. До того ж це дає змогу залучати в обіг підприємства кошти, коли фінансові негаразди незначні і є наслідком випадкових і в основному зовнішніх чинників. Підприємствам, що потерпають від фінансової скрути, банки вважають за краще позик не давати.

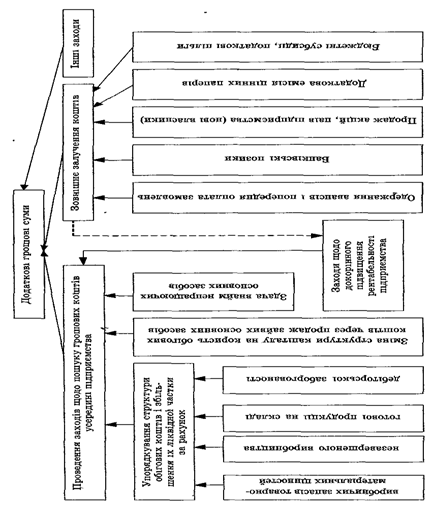

Нарешті, якщо всі перелічені вище заходи, що переважно мають одноразовий характер, не забезпечують одержання достатньої грошової суми, слід зосередити увагу на можливостях докорінного поліпшення ефективності роботи підприємства. Це стосується підвищення рентабельності та якості продукції, впровадження нової техніки І технології, реорганізації виробництва і управління тощо (рис. ,11). За відсутністю джерел фінансування і часу залишається тільки одна можливість — оголошення підприємства банкрутом.

Аналіз обігових коштів і джерел їх формування. Сучасний бухгалтерський баланс значною мірою наближений до балансів, які складаються у більшості країн світу і мають по три розділи в активі і пасиві. Валюта балансу є одночасно і обліковою (балансовою) ціною підприємства (табл. 10.1).

Структура коштів, а інколи і джерел може добре відбивати галузеві особливості підприємства. Фондомісткі виробництва (гірничі, металургійні, паливно-енергетичні та ін.) мають велику частку основних фондів і позаоборотних активів, що становить 50% і більше. Підприємства легкої промисловості, а особливо торговельні організації, посередницькі фірми, навпаки, головні ресурси вкладають в обігові кошти, тобто зростає частка розділів II і III активу балансу, а частка основного капіталу відносно невелика.

Якщо збільшується частка розділу III балансу, то це може свідчити про певні фінансові труднощі і порушення платіжної дисципліни.

Вивчення показників бухгалтерських балансів у динаміці дає змогу простежити не тільки загальні зміни фінансового стану, а й напрями розвитку підприємства.

Починаючи аналіз активу балансу (майна), треба розрахувати частку основних засобів та інших позаобігових активів (розділ І) та обігових коштів (розділи II і III). В нашому прикладі ці суми на кінець року становили 75,1 і 24,9% відповідно. Звідси, якщо на нашому підприємстві збудувати додаткові потужності з вартістю 100 тис. грн. основних засобів, до них треба додати 33 тис. грн. обігових коштів, а загальна сума збільшення майна становитиме 133 тис. грн.

Після цього треба визначити структуру обігових коштів, тобто частку матеріальних обігових коштів (розділ II) та інших, які знаходяться в розрахунках і грошових коштах. (розділ III). В нашому прикладі це становить 58.5 і 41,5% 1 відповідно від загальної суми обігових коштів. Особливо важливо розрахувати частину вільних грошових коштів (1,26%). |

Можливе також інше групування обігових коштів: у сфері виробництва (за виключенням із розділу II готової продукції ( і товарів) і у сфері обігу (розділ III + відповідні суми готової продукції і товарів із розділу II). Розрахунки свідчать, що це співвідношення становить відповідно 53,1 і 46,9%.

Аналізуючи стан активів підприємства, не можна обійти увагою питання ліквідності балансу, яка відображає можливість швидкої мобілізації власних коштів для своєчасної і повної сплати боргів (позик і кредиторської заборгованості).

Всі кошти за ступенем їх ліквідності слід об'єднати в кілька груп:

1. Швидколіквідні (грошові кошти в касі та на рахунках у банках, цінні папери підвищеного попиту та векселі надійних підприємств і фінансових установ).

2. Високої та середньої ліквідності (дебіторська заборгованість поточного характеру, запаси готової продукції на складі й товари покупні).

3. Малоліквідні (виробничі запаси ресурсів виробництва, залишки незавершеного виробництва, витрати майбутніх періодів, прострочені суми дебіторської заборгованості).

4. Неліквідні (всі основні засоби і довгострокові фінансові вкладення, інші позаоборотні активи).

Завершуючи розгляд показників ліквідності, треба враховувати певну умовність всіх класифікацій майна за ступенем його можливого перетворення в платіжні засоби. Наприклад, дефіцитні матеріали вдається реалізувати швидше, ніж готову продукцію низької якості, а нові верстати, — ніж цінні папери, на які немає попиту на ринку. Деякі суми дебіторської заборгованості, які знаходяться за крок від сплати! взагалі ніколи не будуть повернуті підприємству через банкрутство боржника. Проте за інших обставин для забезпечення ліквідності підприємство має тримати достатні суми грошових коштів на рахунках або в надійних короткострокових вкладеннях.

Аналіз статей пасиву балансу передбачає передусім поділ усіх джерел формування коштів на власні та прирівняні до них кошти (розділ І) і залучені джерела (розділи II та ІІІ пасиву). Вважається, що власних коштів має бути не менше як 50% загальної суми джерел фінансування (валюти балансу). Чим більша їхня частка, тим вища фінансові стійкість (незалежність) підприємства. У нашому прикладі їхня частка становить 78. Власні кошти спрямовують насамперед для фінансування основних фондів (розділ І активу), а також в обігові кошти (власні).

Розрахунок суми (наявності) власних обігових коштів здійснюють так:

| Власні обігові кошти | = | Підсумок розділу І пасиву баланси | + | Підсумок розділу II пасиву баланси | - | Підсумок розділу І активу баланси |

Власні обігові кошти у підприємства становили згідно з його заключним річним балансом:

на початок року

(127 258 + О) -ЛЗО 221 = -2963 тис. грн.;

на кінець року

(130 918 + 1000) - 125 951 = 5967 тис. грн.

Загальне зростання цього показника протягом року становило 893ЇЇ тис. грн. Після цього треба порівняти розраховані суми з нормативом обігових коштів. Одержані відхилення можуть бути надлишком або нестачею власних обігових коштів.

Аналіз джерел залучених коштів е особливо відповідальною справою. Потрібно з'ясувати необхідність їх залучення, структуру джерел та ефективність їх використання. Всі джерела надходження цих коштів наведено на рис. 12.

Згідно з наведеною схемою треба розрахувати відповідні питомі показники.

Важливою ланкою в роботі підприємства є розрахунки. Для завершення їх потрібні час і грошові кошти. Тому завжди на певну звітну дату залишаються суми дебіторської і кредиторської заборгованості. Взагалі вони можуть балансуватися, проте стійке перевищення одних сум над іншими може змінювати реальну величину обігових коштів підприємства (мобілізація або іммобілізація коштів). Після цього переходять до аналізу відповідних сум у динаміці, вивчають склад і структуру окремих видів заборгованості, проводять групування на поточну і не сплачену в строк. Наявність додаткової бухгалтерської інформації дає змогу також провести вивчення сум заборгованості за строками утворення (до 1 міс., від 1 до 3 міс., від 3 міс. до 1 року, більше як 1 рік).

Рис. 12. Схема групування залучених джерел формування і коштів підприємства

І ще одне зауваження. Оскільки жодне підприємство не може". працювати без позикових коштів, нагальним завданням е збільшення частки довгострокових джерел формування зокрема залучених через реалізацію власних акцій.

Нарешті, під час аналізу проводять розрахунки, численних інших фінансових показників, які сприяють вивченню й оцінці окремих фінансових процесів. Проте слід добре усвідомлювати обмежені можливості цих показників, на що слушно звертають увагу деякі закордонні автори.

Завершуючи аналіз бухгалтерського балансу, слід побудуй вати порівняльний аналітичний баланд, який дає змогу комплексно сприйняти всі головні тенденції у зміні фінансових ресурсів і фінансового стану в цілому.

У звітному році валюта балансу збільшилась на 5,9%, однак темпи зростання окремих статей; балансу були неоднакові. Виробничі запаси, наприклад, майже подвоїлись, а основні засоби зменшились на 7%. Джерела формування коштів залишились відносно сталими, проте темпи зростання залучених коштів (14,8%) значно вищі, ніж джерел власних та прирівняних до них коштів (2,8%). Нарешті, у звітному періоді поліпшилась структура активів підприємства, внаслідок чого сума основних засобів зменшилась на 4270 тис. грн. і відповідно збільшились обігові кошти. Крім того, збільшення власних коштів на 3660 тис. грн. було повністю спрямовано на поповнення обігових коштів.. Отже, підприємство докорінно поліпшило стан справ з поновленням втрачених у попередні роки оборотних коштів.

Аналіз оборотності обігових коштів. Величина обігових коштів, їхні структура і достатність характеризують кількісний бік обігових коштів, проте е і якісний, пов'язаний зі швидкістю їх обороту, оборотністю. Між сумою обігових коштів та показниками оборотності існують тісні зворотні взаємозв'язки. Прискорення оборотності коштів сприяє вирішенню фінансових проблем найбільш зручним способом за рахунок використання існуючих внутрішніх резервів підприємства.

Для вивчення оборотності оборотних коштів використовують такі показники.

1. Кількість оборотів (коефіцієнт оборотності), що здійснюють обігові кошти протягом звітного періоду:

![]()

де К — кількість оборотів;

О — середня величина обігових коштів;

Р — сума реалізації по собівартості.

2. Коефіцієнт завантаження (закріплення) обороті них коштів (К ) показує суму обігових коштів, яка припадає на 1 грн. реалізованої продукції в оцінці за собівартістю:

![]()

3. Тривалість одного обороту в днях (5) визначається:

як співвідношення кількості днів у розрахунковому періоді (для кварталу — 90 днів, року — 360 днів) і кількості оборотів обігових коштів за той самий період:

![]()

де Д — кількість днів у розрахунковому періоді.

Останній показник найбільш наочний та універсальний і забезпечує порівняння показників оборотності за різні за величиною періоди.

При аналізі показники оборотності обігових коштів звичайно вивчаються за кілька періодів як у цілому, так і в розрізі окремих їх видів. У результаті роблять висновок стосовно прискорення оборотності коштів або, навпаки, уповільнення їх руху.

Зміна швидкості обороту обігових коштів може спричинити відповідне змінювання потреби в них. Розрізняють абсолютне та відносне вивільнення (додаткове залучення) обігових коштів. Розрахунок останнього показника здійснюється за допомогою такої формули:

![]()

де д1, д0 — тривалість одного обороту коштів у днях відповідно в звітному і минулому періодах;

Р1— сума одноденної реалізації у звітному періоді.

Виконаємо розрахунки показників оборотності обігових коштів (табл. 10.2).

Як видно з даних табл. 10.2, оборотність обігових коштів у звітному році уповільнилась на 8 днів, що призведе до додаткового залучення обігових коштів на суму 840 тис. грн. Після цього обов'язково потрібно з'ясувати, які чинники вплинули на зміну швидкості їх руху.

Завершуючи аналіз фінансового стану, слід дати йому розгорнуту оцінку, зазначити найбільш важливі обставини і чинники, які його сформували, а також вказані на наявні резерви і потрібні заходи для їх реалізації.

Таблиця 10.2. Розрахунок показників оборотності обігових коштів

| Показник | Минулий рік | Звітний рік |

| 1. Реалізація продукції, тис. грн. 2. Середньорічна сума обігових коштів, тис. грн. 3. Одноденна реалізація (рядок 1 : 360), тис. грн. 4. Оборотність обігових коштів, днів 5. Додатково залучено (+) обігових коштів внаслідок зміни їх оборотності у звітному році порівняно з попереднім роком, (+8 • 105) тис. грн. | 42 260 33808 117,38 288 X | 37800 31 080 105 296 +840 |

Похожие работы

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... множини факторів, що вивчаються, виділити типові від випадкових, головні, від яких залежать результати діяльності від неголовних. Таким чином, найважливіші особливості методу економічного аналізу полягають в наступному: 1. Системний підхід до аналізу економічних явищ і процесів, що виражається в комплексному, взаємозалежному вивченні багатобічних зв'язків і взаємної обумовленості дії факторів ...

... ідження або підхід до вивчення аналізу, тобто те основне, що властиво йому як науці. Він має конкретні особливості або риси, що характеризують окремі його елементи. Технічними прийомами економічного аналізу є різноманітні засоби обробки джерел інформації, їх систематизації, оцінки впливу тих чи інших факторів на показники, що досліджуються, порівняння показників, приведення їх у порівняний вид й ...

... зміни вар-ті ОФ 42339,13*(100,4655-100)/100 = 197 За рах-к зміни фондовіддачі: 42339,13*(101,3816-100,4655)/100 = 387 Тема 4. Організація економічного аналізу 1.Планування і проведення аналітичної роботи. Орг-цію аналіт-ї роботи можна звести до слід-х етапів провед - ня а-зу: 1) Склад-ня програми роботи - розробка програми повного ек/а або тематичного а-зу. На цьому етапі визначаються ...

0 комментариев