Предметі основні завдання економічного аналізу

Фактори і резерви виробництва

Види економічного аналізу та основні напрями його здійснення

Зв’язок економічного аналізу з іншими науками

Основні способи обробки економічної інформації

Спосіб абсолютних різниць

Організаційні форми і виконавці економічного аналізу на підприємстві

Оформлення результатів аналізу

Аналіз якості продукції

Аналіз ритмічності та якості організації виробництва

Аналіз забезпеченості і використання матеріальних ресурсів на підприємстві

Аналіз собівартості продукції

Зміни питомих витрат сировини й матеріалів на одиницю продукції — фактор "норм"

Етап деталізації відхилення

Аналіз фінансового стану

Навигация

Аналіз ритмічності та якості організації виробництва

Метод економічного аналізу

176723

знака

32

таблицы

10

изображений

3. Аналіз ритмічності та якості організації виробництва

Ритмічність виробництва — це насамперед чітка, стійка і . збалансована діяльність підприємства, яка дає змогу рівномірно випускати продукцію і виконувати свої зобов’язання перед споживачами. Ритмічна робота — це випуск продукції однаковими частками за будь-які однакові проміжки робочого часу. Розрізняють два поняття ритмічності:

· ритмічність випуску продукції (товарної);

· ритмічність виробництва (як завершеного, так і незавершеного).

Існує багато способів розрахунку показників ритмічності (аритмічності) роботи підприємства, однак навіть і найпростіші з них надійно характеризують це явище. На підставі даних табл. 5.4 проведемо розрахунок коефіцієнта ритмічності способом найменшого числа.

Таблиця 5.4. Дані для розрахунку коефіцієнта ритмічності

| Обсяг виробництва за місяць, % | Зараховується | ||

| за планом | фактично | в плановий ритм | |

| Перша | 33 | 22 | - 22 |

| Друга | 33 | 29 | 29 |

| Третя | 34 | 49 | 34 |

| Разом | 100 | 100 | 85 |

Отже, коефіцієнт ритмічності дорівнює 0,85, що свідчить про неритмічну роботу підприємства в цьому місяці.

Якщо потрібно проаналізувати ритм роботи за квартал або рік, відповідно знаходять обсяги виробництва у перші, другі та треті декади, а потім діють, як при аналізі даних за місяць. За відсутності планових показників ритму їх можна самостійно розрахувати, спираючись на саме визначення поняття ритмічності. Наприклад, за декаду має бути виконана третина місячного плану тощо.

Після того як буде з’ясовано ступінь ритмічності роботи, слід перейти до вивчення основних факторів, які зумовлювали можливі порушення ритмічності (рис. 2).

Неритмічність роботи притаманна багатьом підприємствам. Тому треба ретельно вивчати не лише причини цієї хронічної виробничої “хвороби”, а й її наслідки, а саме:

· збільшення кількості браку і відходів сировини й матеріалів;

· погіршення якості продукції;

· подорожчання собівартості продукції;

· порушення у ритмі відвантаження, а отже, затримка реалізації продукції;

· посилення плинності кадрів;

Комплексне виробництво забезпечує нормальний процес зборки готових виробів і запобігає затримкам у зв’язку з відсутністю якихось деталей. Засобом, який забезпечує необхідний темп збірних робіт при деяких неузгодженнях поточного виробництва деталей, є незавершене виробництво. Тому при аналізі комплектності виробництва треба звертати увагу і на комплектність залишків деталей і вузлів у незавершеному виробництві. Водночас треба пересвідчитись, наскільки фактична наявність деталей відповідає даним обліку і плановій потребі.

5. Аналіз попиту, стану ринку та обсягу реалізації продукції

Фактори, які впливають на обсяг реалізації продукції.

1. Виробничі фактори. До них входять:

· Рівень виконання плану виробництва товарної продукції.

· Якість продукції.

· Асортиментно – структурні вимоги у випуску продукції.

· Ритмічність випуску продукції.

2. Фактори, які пов`язані з роботою відділу збуту і складів:

· Рівень забезпечення кадрами, устаткуванням і відповідними складськими приміщеннями.

· Загальний рівень організації роботи з маркетингу.

· Величина замовлень.

· Стан і комплектність залишків готової продукції на складах.

· Забезпеченість тарою і упаковкою.

3. Фактори, які пов`язані з транспортуванням продукції.

· Відповідність кількості і видів транспортів для перевезення продукції (зроблених замовлень і договірних домовленостей).

· Ритмічність подачі транспорту.

· Дотримання термінів перевезень та інших договірних умов.

4. Фактори, які пов`язані з роботою фінансових та інших підрозділів підприємства.

· Вибір форм розрахунків з покупцями.

· Своєчасність і якість оформлення платіжних документів та стан контролю за їх сплатою.

· Вивчення платоспроможності покупців і можливі форми співпраці.

5. Інші фактори:

· Терміни документообігу.

· Зміна цін і коньюнктури ринку.

· Зміни митних правил і загального законодавства.

6. Аналіз виробничих ресурсів і організаційно-технічного рівня підприємства

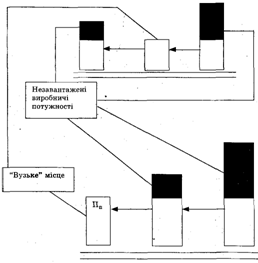

1. Підприємство із збалансованими потужностями окремих виробництв

2. Підприємство з окремими виробництвами різної потужності

Рис. 5. Визначення виробничої потужності підприємства <П )

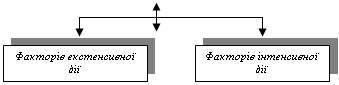

7. Аналіз використання основних фондів

Усі показники використання основних фондів звичайно поділяються на дві групи показників:

• екстенсивного використання;

• інтенсивного використання.

Показники екстенсивного використання характеризують роботу устаткування за часом або за кількістю (охопленням). Показники інтенсивного використання пов'язані з його виробітком, тобто визначають рівень використання потужності. Останні показники обов'язково мають одиниці виміру (гривні, штуки, метри та ін.).

У процесі аналізу досліджуються склад і структура календарного фонду верстатного часу, співвідношення наявного, встановленого і діючого устаткування. Коефіцієнт змінності роботи устаткування дає змогу порівняти цей показник з плановим, вивчати його в динаміці та в порівнянні з іншими спорідненими підприємствами. За наявністю інформації аналізують також склад і використання виробничих та допоміжних площ.

Особливу увагу завжди звертають на розрахунки та аналіз показника фондовіддачі (фондомісткості продукції). Потрібно розібратися у тенденціях її зміни і вивчити фактори, які на неї впливають.

Після цього слід перейти до аналізу використання окремих типів устаткування і машин. Недоліки в їх використанні можуть бути пов'язані з:

1) наявністю диспропорцій у діючому парку верстатів;

2) змінами асортименту структури випуску продукції, а отже, і потреби у тих або інших видах устаткування;

3) рівнем забезпеченості матеріально-технічними ресурсами і кваліфікованою робочою силою;

4) технічним станом, якістю ремонтів і догляду за устаткуванням;

5) іншими причинами.

Таблиця 7.2. Дані для аналізу використання основних засобів.

| Показники | За планом | Фактично | Відхилення (+,-) |

| 1.Обсяг товарної продукції, тис. грн. | 1320 | 1323 | +3

|

| 2. Середньорічна вартість основних виробничих фондів, тис. грн. 3. Виробничі площі, м2 | 660 | 696,3 | +36,3

|

| 4. Кількість верстатів, шт. | 75 | 80 | +5

|

| 5. Кількість годин, відпрацьованих усіма верстатами за рік ,6. 3 них у першу зміну | 150000 100 000 | 132300 94500 | -17 700 -5500

|

| Розрахункові показники |

| ||

| 7. Фондовіддача (рядок 1 : рядок 2) | 2,0 | 1,9 | -0,1

|

| 8. Кількість годин, відпрацьованих одним верстатом за рік (рядок 5 : :рядок 4) | 2000 | 1653,75 | -346,25

|

| 9. Випуск продукції на одиницю площі, грн./м2 (рядок 1 : рядок 3) | 100 | 105 | +5

|

| 10. Середньорічний виробіток одного верстата, грн (рядок 1 : рядок 4) | 17 600 | 16 537,5 | -1062,5

|

| 11.Середній виробіток за 1 верстато-год, грн.(рядок 1 :рядок 5) | 8,8 | 10,0 | +1,2

|

| 12.Коефіцієнт змінності (рядок 5 : : рядок 6) | 1,5 | 1,4 | -0,1 |

| Розрахунок впливу факторів на обсяг товарної продукції за даними, наведеними в табл. 7.2 І. З використанням величини основних фондів зміна величини виробничих основних фондів 36,3 • 2 = 72,6 тис. грн.; зміна фондовіддачі - (-20,1) • 696,3 = -69,63 тис. грн. |

| Разом +3,03 тис. грн. II. З використанням виробничих площ 1) зміна виробничих площ (-600) • 100 = -60,0 тис. грн.; |

| 2) зміна випуску продукції в розрахунку на одиницю площі 5 • 12 600 = 63,0 тис. грн. |

| Разом 3,0 тис. грн. III. З використанням кількості верстатів зміна кількості верстатів 5 -17,6 = 88 тис. грн.; 2) зміна середньорічного виробітку одного верстата (-1062,5) - 80 = -85 тис. грн. |

| Разом. 3,0 тис. грн. IV. З використанням відпрацьованого часу зміна кількості відпрацьованих годин (-17 700) • 8,8 = -155,76 тис. грн.; зміна виробітку за 1 верстато-годину: 1,2 • 13 200 = 158,76 тис. грн. |

| Разом 3,0 тис. грн. Те саме, але з трьома факторами можна подати так: зміна кількості верстатів 5 • 2000 • 8,8 = 88 000 грн.; зміна кількості годин, відпрацьованих одним верстатом за рік , (-346,25) • 80 • 8,8 = -243 760 грн.; 3) зміна середнього виробітку за 1 верстато-годину 1,2 • 1653,75 • 80 = 158 760 грн. |

| Разом +3000 грн. Зведення резервів, тис. грн. Підвищення фондовіддачі до планового рівня 69,63 Доведення виробничих площ до планового рівня 60,0 Підвищення середньорічного виробітку одного верстата до планового 85,0 Більш повне використання часу роботи верстатів 155,76 5. Доведення часу роботи кожного верстата до запланованого рівня 243,76 |

| Всього 243,76 |

Примітка. Оскільки всі резерви, крім другого, дублюють один одного, то слід брати тільки найбільший. Зменшення обсягу продукції за рахунок площ (екстенсивний фактор) не може бути резервом у разі виконання плану виробництва.

Похожие работы

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... множини факторів, що вивчаються, виділити типові від випадкових, головні, від яких залежать результати діяльності від неголовних. Таким чином, найважливіші особливості методу економічного аналізу полягають в наступному: 1. Системний підхід до аналізу економічних явищ і процесів, що виражається в комплексному, взаємозалежному вивченні багатобічних зв'язків і взаємної обумовленості дії факторів ...

... ідження або підхід до вивчення аналізу, тобто те основне, що властиво йому як науці. Він має конкретні особливості або риси, що характеризують окремі його елементи. Технічними прийомами економічного аналізу є різноманітні засоби обробки джерел інформації, їх систематизації, оцінки впливу тих чи інших факторів на показники, що досліджуються, порівняння показників, приведення їх у порівняний вид й ...

... зміни вар-ті ОФ 42339,13*(100,4655-100)/100 = 197 За рах-к зміни фондовіддачі: 42339,13*(101,3816-100,4655)/100 = 387 Тема 4. Організація економічного аналізу 1.Планування і проведення аналітичної роботи. Орг-цію аналіт-ї роботи можна звести до слід-х етапів провед - ня а-зу: 1) Склад-ня програми роботи - розробка програми повного ек/а або тематичного а-зу. На цьому етапі визначаються ...

0 комментариев