Навигация

Види та методи економічного аналізу

61899

знаков

7

таблиц

8

изображений

З М І С Т Вступ…………………………………………………………………….стор.3 І. Предмет і види економічного аналізу

1. Предмет і завдання економічного аналізу………………………….стор.5

2. Основні категорії економічного аналізу……………………………стор.63. Види економічного аналізу………………………………………….стор.9

4. Зв’язок економічного аналізу з іншими

науками і дисциплінами………………………………………………..стор.12

ІІ. Метод і методика економічного аналізу

1. Аналітичний метод…………………………………………………..стор.12

2. Деталізація……………………………………………………………стор.13

3. Порівняння……………………………………………………………стор.14

4. Моделювання…………………………………………………………стор.15

5. Балансовий метод…………………………………………………….стор.15

6. Елімінування………………………………………………………….стор.16

7. Статистичні методи…………………………………………………..стор.21

8. Економіко-математичні методи……………………………………. стор.23

9. Інші методи……………………………………………………………стор.23

ІІІ. Інформаційна база економічного аналізу..……………………... …стор.23

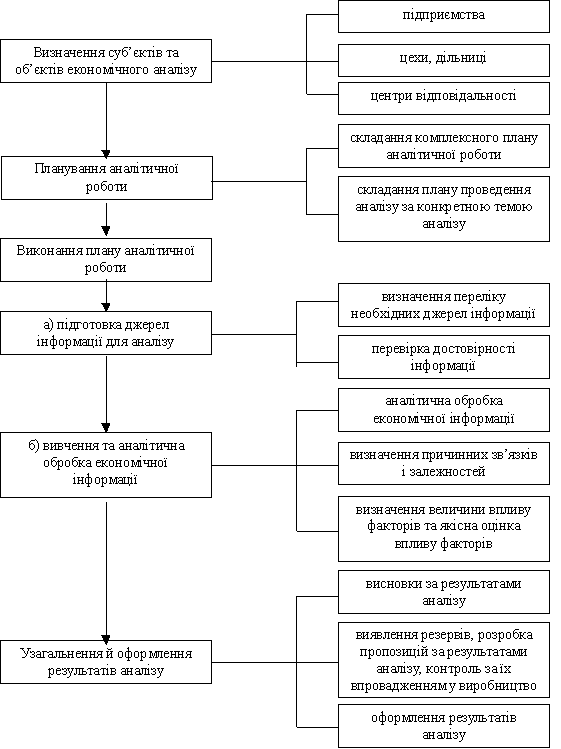

IV. Організація та етапи економічного аналізу………..…………... …стор.27

Висновки…………………………………………………………………стор.29

Використана література……………………………………………… ..стор.31

ВступВивчення кожної навчальної дисципліни розпочинається з розгляду загальновизнаних її теоретичних засад. Засвоєння теоретичних питань, ключових термінів і категорій дає змогу приступити до оцінювання та розв’язування нагальних проблем виробництва і підвищення його ефективності.

Метою економічного аналізу є вивчення результатів діяльності всіх підприємств і господарських організацій, визначення впливу факторів на показники їх роботи для виявлення в подальшому недоліків і резервів, а також розробка заходів, спрямованих на відновлення і збільшення обсягів виробництва та реалізації, підвищення ефективності їх діяльності.

Економічний аналіз як наукова дисципліна – це система спеціальних знань, пов’язана з дослідженням існуючих економічних процесів і господарських комплексів, темпів, пропорцій, а також тенденцій розвитку, з виявленням глибинної їх суті і причин, що зумовлюють різні відхилення від запланованих показників, договірних зобов’язань, виробничих потужностей, та об’єктивною оцінкою їх виконання.

Варто наголосити на можливостях економічного аналізу як засобу, який сприяє управлінню підприємством. Будь-яке управління складається з двох етапів. На першому на підставі відповідної інформації та її аналітичного опрацювання оцінюють стан і динаміку того чи іншого процесу, на другому, якщо аналіз визначить необхідість втручання з метою зміни якихось параметрів у процесі, - приймається відповідне управлінське рішення. Причому аналітик може підготувати для менеджера навіть проект цього рішення.

В умовах ринкових відносин система планування всередині підприємства зберігається, але змінюються його обсяги і деякі підходи. Економічний аналіз забезпечує небхідне обгрунтування планових показників, оскільки його оцінки досягнутого рівня виробництва та витрачання ресурсів, з одного боку, і попиту, ринкових цін та ефективності роботи – з іншого, є основою планування діяльності підприємства.

Усі виробничі та фінансові процеси, а також загальні результати діяльності підприємства повиння належно контролюватися. Це забезпечується поточним контролем з боку адміністрації підприємства за станом виконання планових завдань, організаційних заходів, вказівок тощо за допомогою аналітичного опрацювання повсякденної інформації, яка характеризує виробничо-фінансову діяльність підприємства. Існує й інша форма контролю – наступний. Він здійснюється як ревізія фінансового-господарської діяльності роботи підприємства, як тематична перевірка з боку податкової адміністрації, аудиторське обстеження підприємств.

В СРСР економічний аналіз почав формуватися в 20-30 роках як підсумковий розділ бухгалтерського обліку. Необхідность розвитку методів аналізу зумовлювалася потребою в оцінюванні бухгалтерських звітів. Розробку методики аналізу тривалий час здійснювали фахівці у галузі бухгалтерського обліку першими, а інколи єдиними практичними працівниками, які проводили аналіз діяльності підприємства, були найбільш досвідчені бухгалтери.

У той час аналізували тільки бухгалтерський баланс підприємства. Звідси й перша назва курсу “Аналіз балансу”. Згодом, коли обсяг звітності розширився, а отже, зросла кількість даних і значно змінився зміст інформації, що вивчалася, курс дістав назву “Обліковий аналіз”. Отже, певною мірою можна вважати, що аналіз походить від бухгалтерського обліку, або “обліковства”.

У 40-х і наступник роках розвиток і поліпшення методики аналізу, а також додаткове використання, поряд із даними існуючої інформації, планово-нормативної, технічної та інших видів інформації зумовили зміну й цієї назви курсу. Його стали називати “Техніко-економічний аналіз”, “Аналіз господарської діяльності” і, нарешті, “Економічний аналіз.”

Що ж сприяло розвитку методів аналізу, а з часом формуанню його як самостійної дисципліни? По-перше, це пов’язано з формуванням єдиних засад і систем бухгалтерського обліку і впровадження типових форм звітності. По-друге, було скасовано “комерційну таємницю” і, отже, полегшено доступ до будь-якої економічної інформації. По-третє, у період непу підприємства знову були переведені на комерційний розрахунок, тобто на засади самоокупності, поновилося бажання вивчати та аналізувати результати їх господарської діяльності.

Кропітка робота з налагодження обліку і контролю неминуче викликала потребу в розробці спеціальних прийомів вивчення якості обліку і результатів їх господарської діяльності, зокрема на підставі підсумкових даних звітів підприємств. Стандартизація бухгалтерських документів, регістрів і звітних форм сприяла роботі з упровадження аналізу, дала змогу розробити чимало єдиних єдиних, стандартних методів аналізу економічної інформації.

Головною метою та завданням курсової роботи можна вважати повне висвітлення форм та методів економічного аналізу.

I. ПРЕДМЕТ І ВИДИ ЕКОНОМІЧНОГО АНАЛІЗУПохожие работы

... чного аналізу наводяться у табл. 2.1. Таблиця 2.1. Визначення методу економічного аналізу Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) Маргулис А.Ш. Экономический анализ работы предприятий. – М.: ...

... множини факторів, що вивчаються, виділити типові від випадкових, головні, від яких залежать результати діяльності від неголовних. Таким чином, найважливіші особливості методу економічного аналізу полягають в наступному: 1. Системний підхід до аналізу економічних явищ і процесів, що виражається в комплексному, взаємозалежному вивченні багатобічних зв'язків і взаємної обумовленості дії факторів ...

... яким чином досягти певного рівня обслуговування (максимального скорочення черги або втрат вимог) при мінімальних витратах, пов'язаних з простоєм обслуговуючих устроїв. математичне моделювання економічний аналіз 2. Прийоми економічного аналізу на базі математичної статистики Застосування методів моделювання в аналітичному дослідженні господарської діяльності підприємств та їхніх структурних ...

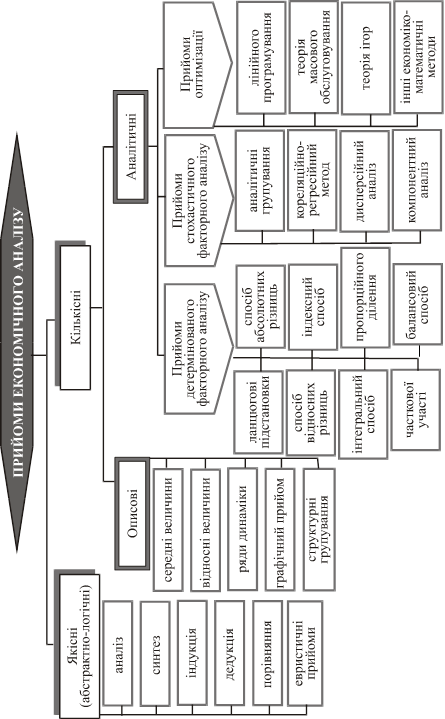

... і та необхідності логічного виокремлення певних явищ у процесі економічних розрахунків. Метод аналізу реалізується через його науковий апарат, тобто через сукупність прийомів дослідження. Найважливішим елементом методики економічного аналізу є технічні прийоми та способи аналізу, які можна назвати інструментарієм аналізу. Вони використовуються на різних етапах дослідження для: первинної обробки ...

0 комментариев