Предметі основні завдання економічного аналізу

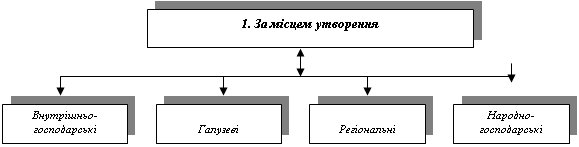

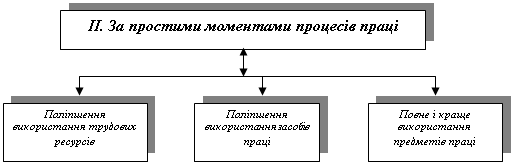

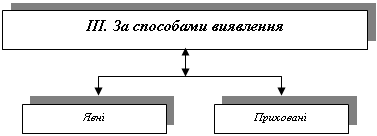

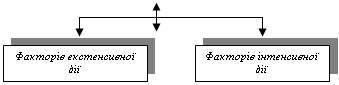

Фактори і резерви виробництва

Види економічного аналізу та основні напрями його здійснення

Зв’язок економічного аналізу з іншими науками

Основні способи обробки економічної інформації

Спосіб абсолютних різниць

Організаційні форми і виконавці економічного аналізу на підприємстві

Оформлення результатів аналізу

Аналіз якості продукції

Аналіз ритмічності та якості організації виробництва

Аналіз забезпеченості і використання матеріальних ресурсів на підприємстві

Аналіз собівартості продукції

Зміни питомих витрат сировини й матеріалів на одиницю продукції — фактор "норм"

Етап деталізації відхилення

Аналіз фінансового стану

Навигация

Зв’язок економічного аналізу з іншими науками

Метод економічного аналізу

176723

знака

32

таблицы

10

изображений

4. Зв’язок економічного аналізу з іншими науками.

Економічний аналіз – спеціальна галузь знань, становлення якої, як науки обумовлювалося об’єктивними вимогами й умовами, властивими появі будь-якої нової галузі наукових знань. Перше з них – практична потреба. Професійна маркетингова діяльність, ринкові відносини при їхній повній комерціалізації, вивчення зовнішніх і внутрішніх факторів, що визначають кінцеві фінансові результати, усе це вимоги, що обумовлюють необхідність наступних, поточних і перспективних аналітичних розробок.

Друга умова пов’язана з розвитком самої науки в цілому і її окремих галузях. В міру розвитку науки відбувалася і диференціяція її галузей. Економічний аналіз сформувався в результаті диференціяції суспільних наук. Колись окремі форми економічного були притаманні переважно обліковим наукам: бухгалтерському обліку, статистиці. Але в міру поглиблення економічної роботи на підприємствах виникла необхідність у виділенні аналізу як відособленої системи знань, оскільки.ю облікові дисципліни вже не здатні були відповідати на усі вимоги практики.

Сформувавши в самостійну науку економічний аналіз, комплексно, системно використовує дані, а в ряді випадків способи і прийоми дослідження, властиві статистиці, плануванню, бухгалтерському обліку, математиці й іншим безпосередньо зв’язаним з ним наукам.

Але дотепер немає чітко виражених границь між економічним аналізом і цими спеціальними дисциплінами. Найбільш тісні зв’язки існують між бухгалтерським обліком і економічним аналізом.

Бухгалтерський облік був і є основним “постачальником” економічної інформації на підприємстві. Бухгалтерський облік відбиває господарські операції в первинній документації, записі їх у регістрах синтетичного й аналітичного обліку у бухгалтерській звітності. Складання балансу допомагає проаналізувати стан господарський засобів і джерел їхнього утворення, з’ясувати, чи всі резерви використані підприємством для збільшення прибутку, з’ясувати, які недоліки гальмували господарську діяльність у минулому звітному періоді.

Впровадження комерційного розрахунку і строге дотримання державної дисципліни в області оподаткування помітно підвищує значення “аналітичної діяльності” головних бухгалтерів акціонерних об’єднань, пайових суспільств з обмеженою і необмеженою відповідальністю, і державних часток підприємств.

Тіснота зв’язку економічного аналізу і статистики виражається, по-перше, у тім, що статистичний облік і звітність служать для аналізу, так як і бухгалтерський облік, необхідною інформ аційною базою; по-друге, у тім, що статистична наука, що проблемно розробляє методи ургуповування, індексів, кореляції, регресії й ін., істотно поповнює арсенал аналітичних способів і прийомів.

Верхня границя аналізу господарської діяльності підприємств, об’єднань проходить там, де завершується ведення бухгалтерського обліку, там де закінчується бухгалтерський баланс.

Отже, можна сказати, що мікроаналіз – це справа бухгалтерів-аналітиків, економістів-аналітиків, а макроаналіз – економістів статистиків. Однак, у першому і в другому випадках економічний аналіз виступає як самостійна наука.

Перехід до ринкової економіки обумовив появу нової для нас галузі наукових знань і практичної діяльності, з якими колись ми не зустрічалися. Це – аудит. У спеціальній літературі останнього років видання поняття аудита визначається як перевірка, ревізія, аналіз господарської діяльності. У деяких джерелах, що викладають іноземний досвід, під аудитом розуміється комплексний економічний аналіз.

В економічному аналізі знаходять широке застосування сучасні засоби обробки інформації, економіко-математичні й соціологічні методи, знання в галузі техніки й технології виробництва.

ТЕМА 2. МЕТОД ТА МЕТОДИКА ЕКОНОМІЧНОГО АНАЛІЗУ

План.

1. Метод економічного аналізу, його особливості, методика.

2. Основні способи обробки економічної інформації.

1. Метод економічного аналізу, його особливості, методика

Метод – це спосіб дослідження свого предмета. В економічному аналізі застосовуються такі самі загальнонаукові методи, що і в будь-якій економічній науці, які базуються на загальному діалектичному методі.

Матеріалістична діалектика виходить з того, що всі явища і процеси необхідно розглядати в постійному русі, зміні, розвитку. Вивчення та вимір причинних залежностей в аналізі здійснюється шляхом загальних методів індукції та дедукції. Відомо, що індукція – це дослідження процесу чи явища від часткового до загалшьного, від вивчення окремих фактів явища, що аналізується, до узагальненого, від вивчення окремих фактів явища, що аналізується, до узагальнених, від причин – до результатів. Дедукція є такий спосіб, коли дослідження здійснюється від загальних факторів до часткових, від результатів до причин. В економічному аналізі ці два методи використовуються одночасно.

Використання діалектичного методу в економічному аналізі означає, що кожний процес, економічне явище необхідно розглядати як систему, як сукупність багатьох пов'язаних між собою елементів. Тому необхідність системного підходу до вивчення об'єктів аналізу є характерною рисою економічного аналізу.

Поряд з індукцією та дедукцією в економічному аналізі використовуються й інші загальні для будь-якої економічної науки методи — аналіз та синтез.

Метод аналізу — це деталізація на окремі елементи явищ та процесів, які вивчаються. Вона залежить від міри аналізу і проводиться така, яка потрібна для вивчення найбільш суттєвого та головного в об'єкті, що аналізується.

Після вивчення окремих сторін економіки підприємства, їх взаємозалежності та підпорядкованості необхідно узагальнити результати дослідження.

Узагальнення (синтез) є досить відповідальним моментом в аналізі. При узагальненні (використанні методу синтезу) з багатьох факторів, які діють на об'єкт, що аналізується, необхідно відокремити головні, вирішальні, від яких залежать результати діяльності.

Розгляд питань щодо методів, які застосовуються в будь-якій економічній науці, допоможе студентам зрозуміти сутність економічного аналізу, а також той факт, що діалектичні методи найбільш широко знаходять застосування якраз при вивченні предмета економічного аналізу. Різні визначення методу економічного аналізу наводяться у табл. 2.1.

Таблиця 2.1. Визначення методу економічного аналізу

| Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 | Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) |

| Маргулис А.Ш. Экономический анализ работы предприятий. – М.: Финансы, 1980 | Метод аналізу – це комплексне, органічно взаємопов’язане вивчення, вимірювання й узагальнення впливу окремих факторів на виконання господарських планів і на динаміку господарського розвитку, що здійснюється шляхом обробки показників обліку та звітності й позаоблікових джерел інформації (с. 14) |

| Поклад И.И. Теоретические основы экономического анализа работы предприятий. – М.: Финансы, 1989 | Метод економічного аналізу – спосіб комплексного, органічно взаємопов’язаного дослідження господарської діяльності підприємств (с. 28) |

| Рубинов М.З. Основы экономического анализа работы предприятий. – М.: Финиздат, 1982 | Метод економічного аналізу роботи підприємств виступає єдиною системою пов’язаних між собою способів конкретного економічного дослідження господарської діяльності підприємств, що надає можливість проводити поглиблений контроль, виявляти та мобілізувати резерви (с. 13) |

| Савицкая Г.В. Теория анализа хозяйственной деятельности. – Мн.: Ин-т совр.знаний, 1996 | Метод аналізу є системним комплексним вивченням, вимірюванням та узагальненням впливу факторів на результати діяльності підприємств шляхом обробки спеціальними прийомами системи показників плану, обліку, звітності й інших джерел інформації з метою підвищення ефективності виробництва (с. 30) |

Різні точки зору на сутність методу економічного аналізу перегукуються з визначенням його, наведеним у підручнику «Зкономический анализ деятельности предприятий» під редакцією Н. В. Дембінського (Минск, Вьышзйшая шк. — 1981. — С. 28): Метод економічного аналізу є системне, комплексне вивчення стану і розвитку економіки господарства з метою одержання інформації», необхідної для прийняття обґрунтованих управлінських рішень, об'єктивної оцінки досягнутих економічних результатів, виявлення та мобілізації резервів, підвищення ефективності та якості роботи.

Заслуговує на увагу також визначення методу економічного аналізу, наведене в навчальному посібнику під редакцією М. Г. Чумаченко «Економічний аналіз».

Після ознайомлення з більшістю варіантів визначення методу економічного аналізу студенти повинні висловлювати та обґрунтовувати свою думку щодо даного питання. Це дозволить їм більш глибоко та всебічно ознайомитись із сутністю економічного аналізу.

Методика будь-якої економічної науки — це сукупність способів, правил, найбільш цілеспрямованого виконання якоїсь роботи.

Методика економічного аналізу — це сукупність аналітичних способів і правил дослідження економіки підприємства, які підпорядковані меті аналізу.

Методика аналізу може бути:

1) загальна — система досліджень, яка застосовується при одночасному вивченні різних об'єктів економічного аналізу;

2) часткова — конкретизує загальну методику щодо конкретного об'єкта дослідження, типу виробництва, галузі економіки.

Будь-яка методика (загальна і часткова) являє собою методологічні поради стосовно виконання аналітичного дослідження. Найважливішими елементами методики економічного аналізу є технічні прийоми (елементи методу економічного аналізу), які становлять інструментарій аналізу.

Похожие работы

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... множини факторів, що вивчаються, виділити типові від випадкових, головні, від яких залежать результати діяльності від неголовних. Таким чином, найважливіші особливості методу економічного аналізу полягають в наступному: 1. Системний підхід до аналізу економічних явищ і процесів, що виражається в комплексному, взаємозалежному вивченні багатобічних зв'язків і взаємної обумовленості дії факторів ...

... ідження або підхід до вивчення аналізу, тобто те основне, що властиво йому як науці. Він має конкретні особливості або риси, що характеризують окремі його елементи. Технічними прийомами економічного аналізу є різноманітні засоби обробки джерел інформації, їх систематизації, оцінки впливу тих чи інших факторів на показники, що досліджуються, порівняння показників, приведення їх у порівняний вид й ...

... зміни вар-ті ОФ 42339,13*(100,4655-100)/100 = 197 За рах-к зміни фондовіддачі: 42339,13*(101,3816-100,4655)/100 = 387 Тема 4. Організація економічного аналізу 1.Планування і проведення аналітичної роботи. Орг-цію аналіт-ї роботи можна звести до слід-х етапів провед - ня а-зу: 1) Склад-ня програми роботи - розробка програми повного ек/а або тематичного а-зу. На цьому етапі визначаються ...

0 комментариев