Создание целостной системы регуляции и контроля торговли и рынка, включающие единые правовые нормы торговли

Информационное обеспечение товарных рынков предусматривает

Г. - 21; 2003 г. - 22; 2004 г. - 22,5; 2005 г. - 22,7

Три системы показателей

Показатели, характеризующие хозяйственную деятельность фирмы

Принятие решений о длине товарной линии, необходимости обновления, корректировке или сокращении

Анализ структуры сбыта

Формуляры для различных коммерческих предложений (бланки заказов по специальным торговым акциям и т.д.)

Проведение постоянного наблюдения и анализ внешних факторов: рыночных, научно-технических, общеэкономических, социальных, политических;

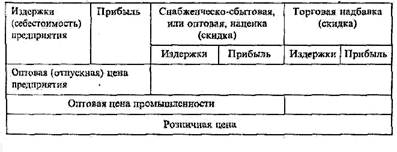

Анализ маржинальной прибыли (разность между отпускной ценой и прямыми издержками обращения)

Анализ рыночных возможностей

Дивизионная структура

Четкая постановка задач для промоутера. Обеспечивает точное выполнение действий для достижения конечной цели

Постеры

ДОПОЛНИТЕЛЬНЫЕ УСЛУГИ

Затраты на закупку продукции;

Логистическая функция: логистическое администрирование

При участии лиц, состоящих в трудовых отношениях с предприятием;

Срезания имеющихся букв и цифр, впечатанных в плоскость карточки, с помощью лезвия, скальпеля и приклеивания других;

Предупреждение мошеннических действий в процессе исполнения договора

Навигация

Срезания имеющихся букв и цифр, впечатанных в плоскость карточки, с помощью лезвия, скальпеля и приклеивания других;

Формирование рыночных структур в сфере обращения

527512

знаков

6

таблиц

9

изображений

1. срезания имеющихся букв и цифр, впечатанных в плоскость карточки, с помощью лезвия, скальпеля и приклеивания других;

2. термической подделки - разогрева и выравнивания имеющихся на карточке надписей с последующим выдавливанием новых.

Изготовление полностью поддельных кредитных карточек сродни фальшивомонетничеству и ввиду дороговизны, трудоемкости и сложности процесса используется только организованными преступными группами.

По степени организованности и механизму совершения указанные преступления можно классифицировать следующим образом: совершение преступлений одиночками либо неорганизованными преступными группами; совершение преступлений организованными группами.

Первая группа преступлений, в свою очередь, может быть систематизирована по такому классифицирующему признаку как национальность. По этому основанию здесь можно выделить два направления - преступления, совершенные российскими гражданами и иностранцами.

Преступления, совершаемые иностранными гражданами, условно можно разделить на два вида. К первому следует отнести бывших граждан СССР. Они, выехав за рубеж и освоив систему расчетов кредитными карточками, выявили в ней (системе) болевые места, более характерные для России, поскольку кредитные карточки не имели здесь широкого распространения и у многих работников, связанных с этим, отсутствовали знания как работы с карточками, так и о совершаемых при этом злоупотреблениях. Поэтому они нередко у себя по новому месту жительства делали заявление о потере карточки, а приехав в Россию предъявляли ее для оплаты. Использовали они также потерянные и украденные карты.

Помимо бывших граждан СССР, преступления в России с кредитными картами совершают также лица других национальностей, но процент таких преступлений небольшой.

Полуорганизованные группы состоят, как правило, из лиц, получивших незаконным образом кредитные карты. В дальнейшем такие лица стремятся вовлечь в свою преступную деятельность работников торговых предприятий (кассиров). Применяемые для этого способы различны: угрозы применения насилия к кассирам или их родственникам; корыстная и иная заинтересованность таких работников и др.

Количественный состав таких групп состоит из двух-четырех человек. Порой эти группы состоят только из работников торговых предприятий. Такими группами совершается наибольшее количество преступлений (примерно 40% от всех злоупотреблений с кредитными карточками).

Участники организованных преступных групп отличаются глубоким знанием системы расчетов, обслуживания по кредитным картам и «высоким профессионализмом» совершения преступлений. Здесь наблюдается распределение ролей, обязанностей. Участники таких групп как правило, имеют свою «профессию»: одни специализируются на краже кредитных карточек; другие на подделке и т.д. Каждый участник такой группы имеет определенный процент вознаграждения от «прибыли».

Преступления, совершаемые этими группами, условно можно классифицировать на два направления: российские организованные группы и международные организованные группы. Среди последних помимо распределения ролей и обязанностей распределены и места совершения определенных действий. Например, кража кредитных карточек совершается в США, а предъявляются к оплате они уже в России, либо наоборот.

Мошенничества, совершаемые при вексельной форме расчетов. С появлением давно забытого инструмента, способного в определенной степени решить проблему неплатежей - векселей, появились и новые виды хищений, предметом преступных посягательств которых выступают те денежные и материальные средства, которые можно получить по ним.

Рассматривая финансовые мошенничества с помощью векселей, условно можно выделить в зависимости от лиц, участвующих в сделке с векселем, следующие виды обмана (мошенничества):

• обман со стороны векселедателя (трассанта);

• обман со стороны третьих лиц, участвующих в вексельном обороте.

Наиболее реальным и распространенным способом является мошенничество со стороны векселедателя. В соответствии с законодательством даже небольшие отступления от требований к форме векселя и его реквизитам влекут признание недействительности векселя, что используется мошенниками. Для этого применяется заведомо неправильное оформление векселей, не позволяющее их своевременно опротестовывать и получать по ним средства:

• отсутствие наименования «вексель» в тексте документа;

• написание слова «вексель» на иностранном языке, когда сам текст документа составлен на русском языке;

• отсутствие даты составления векселя и подписи векселедателя;

• отсутствие предложения (обещания) уплатить определенную сумму и так далее. То есть отсутствие того, что, в первую очередь, определяет понятие самого векселя. Получили распространение выдача необеспеченных векселей (чеков), когда они выписываются на сумму, превышающую остаток денежных средств на счете векселедателя (чекодателя), либо выпускаются несостоятельными банками, фондами, фирмами, в том числе признанными банкротами. Как правило, такие векселя сбываются в отдаленных регионах, что затрудняет проверку финансово-хозяйственной деятельности векселедателя.

Иногда векселя выпускаются не юридическими лицами (представительствами, филиалами и т.п.), что дает возможность уклониться от оплаты векселя под предлогом превышения полномочий лицом, его подписавшим.

Кроме того, после выдачи векселя, по формальным основаниям (под предлогом превышения полномочий лиц, его подписавших), они не признаются и не принимаются к оплате.

Распространены и случаи краж чистых бланков этих ценных бумаг, кражи векселей у векселедателей и векселедержателей, а также полная подделка векселей.

В практике также встречаются случаи расчетов уже погашенными векселями, подлежащими уничтожению, но похищенными в банках. В этих случаях мошенники обычно предлагают очень выгодные сделки с векселями.

Во второй группе преступлений обман совершается путем подделки индоссамента или аваля. В первом случае для этих целей используются простые и переводные векселя, поскольку они позволяют посредством нескольких индоссаментов (передаточных надписей) скрыть факт выдачи необеспеченного векселя.

Наряду с этим участие в вексельном обороте подставных фирм приводит к неправомерности действий участников вексельного обращения. Лицевая сторона таких векселей, как правило, составлена и заполнена с учетом вышеприведенных норм законодательства. В то же время обратная сторона этих векселей в части передаточных надписей (индоссаментов) является недействительной, так как отсутствуют правильно записанные реквизиты предполагаемых индоссантов. Под реквизитами понимается совокупность сведений о фактических обстоятельствах такого рода, что отсутствие сведений хотя бы об одном из них лишает информационную запись статуса документа. Исходя из требований логики, здравого смысла и общеправовых конструкций, можно судить, что векселя, в которых индоссаменты не действительны, не могут быть признаны ценной бумагой, так как в силу своих юридических и физических свойств не могут быть переданы от одного лица к другому, то есть не обладают свойством передаваемости. Передаваемость означает возможность юридического оформления факта изменения субъекта права и фактической передачи документа в руки нового субъекта-носителя.

Нередко мошенники, выпуская вексель, название фирмы умышленно подбирают таким образом, чтобы оно было созвучно с одним из известных и платежеспособных государственных предприятий в целях ассоциированного его использования в мошеннических целях.

Платеж по векселю может быть обеспечен посредством поручительства (аваля). Такое поручительства дается как за векселедателя, так и за каждое иное лицо, обязанное по векселю. Имеют место случаи подделки аваля.

Совершение мошенничества путем злоупотребления доверием. В современном обществе доверие не только нравственная ценность, защищаемая нормами морали. Экономика, основанная на разделении труда, не может нормально функционировать без доверия между субъектами экономических отношений - партнеров по бизнесу, работодателей и специалистов, соавторов и других его участников. Поэтому в сфере хозяйствования доверие является экономической категорией, имеющей общественную ценность и защищаемой нормами права.

Основаниями возникновения доверия между участниками экономических отношений могут быть их трудовые, коммерческие и иные отношения, предусмотренные законами и иными правовыми актами. Взаимные права и обязанности сторон этих отношений могут возникать из договоров и иных сделок, трудовых контрактов, в результате создания произведений науки, других действий граждан и юридических лиц.

О возможных способах обмана хозяйствующего субъекта со стороны его коммерческих партнеров достаточно подробно изложено выше. Существенным моментом для квалификации действий постоянного и с положительной стороны известного коммерческого партнера как мошеннического злоупотребления доверием является наличие оснований для возникновения этого доверия. Достаточная известность, ранее неоднократное исправное выполнение взятых на себя по договорам обязательств является вполне допустимым основанием для возникновения доверия между постоянными коммерческими партнерами.

Мошенничества при участии лиц, состоящих в трудовых отношениях с предприятием, по субъекту условно можно разделить на следующие группы:

• совершаемые самим работником предприятия;

• совершаемые бывшим работником предприятия;

• совершаемые посторонним лицом при соучастии работника предприятия.

Таким образом, несмотря на то, что диспозиция правовой нормы определяет два основных способа хищения чужого имущества путем мошенничества - обман и злоупотребление доверием - внутри этих рамок существует множество приемов и средств, используемых мошенниками для достижения своих преступных целей.

Третий этап - присвоение похищенного имущества.

На данном этапе задачей преступников является быстрое и гарантированное от истребования его присвоение. Способы решения этой задачи варьируются в зависимости от обстоятельств, характера имущества, размера денежных сумм, располагаемого времени, других возможностей мошенника.

Присвоение поступивших на расчетный счет в банк денежных средств варьируется в зависимости от обстоятельств, размера суммы, располагаемого времени, других возможностей мошенника. Как правило, оно сводилось к:

• снятию с расчетного счета наличными (обналичивание);

• конвертации в иностранную валюту;

• покупке дорогих товаров длительного пользования;

• многократным переводам денежных средств на счета других фирм;

• вложению в собственные коммерческие проекты.

Оперативная информация свидетельствует о переводах похищенных средств на счета в иностранных банках, вложении в недвижимость за границей, последующем вложении денег в собственные коммерческие проекты.

Избежать привлечения к ответственности - необходимая и одна из важнейших задач любой мошеннической операции. Она закладывается в схему операции ещё на стадии её разработки и во многом определяет характер будущих действий мошенников.

Четвертый этап – уклонение от ответственности.

На данном этапе действия мошенника определяются его представлениями о наиболее безопасном для него варианте возможных решений. Как правило, определяющими обстоятельствами являются:

очевидность для потерпевших и правоохранительных органов мошеннического характера действий преступника;

• возможность для потерпевших и правоохранительных органов установления личности и розыска мошенника;

• вероятность применения со стороны потерпевшего неправовых средств возврата похищенного.

В зависимости от обстоятельств дела и представлений о них мошенника, как правило, им избираются следующие варианты действий:

• уход в «бега» (в том случае, если данные о личности мошенника известны);

• уход в «подполье» (в том случае, если установочные данные преступника неизвестны, а предприятия регистрировались им по поддельным документам или на подставных лиц);

• маскировка совершенного мошенничества под не оправдавшийся коммерческий риск.

В случае совершения мошеннических действий в отношении граждан, индивидуальных предпринимателей, частных или государственных предприятий, когда не очевидны признаки преступления и нет оснований опасаться физической расправы, преступники используют средства по маскировке своих действий под не оправдавшийся коммерческий риск.

Иногда мошенники, данные которых известны или достаточно легко могут быть установлены, с целью избежания ответственности за свои противоправные действия подыскивают на должности формальных руководителей предприятий и главных бухгалтеров некомпетентных лиц, а в ряде случаев и ранее судимых. Более того, нередко весь учет и отчетность в таких предприятиях ведет опытный бухгалтер, не числящийся в штате предприятия, а официально на должности главного бухгалтера находится лицо не только не компетентное в этих вопросах, но и страдающее различными психическими заболеваниями, невменяемые и т.п.

Изучение способов совершения и характеристик мошенничества позволяет собственникам имущества и руководителям предприятий получить представление о возможном механизме совершения мошенничества.

В каждом конкретном случае способ совершения мошенничества детерминируется намеченной целью, особенностями социальной среды, спецификой места совершения преступления и другими обстоятельствами. Поэтому информация о способах совершения мошенничеств на потребительском рынке имеет важное значение для выявления и раскрытия совершенных преступлений через обнаружение их взаимосвязанных признаков, а также предупреждения преступлений, совершенных определенным способом.

10.6.2 Предупреждение мошенничестваПредприниматели должны четко осознать, что существуют реальные возможности своевременного выявления преступного намерения и недопущения негативных последствий.

В самом общем виде речь идет об организации четкой работы по детальному изучению партнера, представленных им документов и реагированию на любые, даже самые незначительные, настораживающие моменты в его поведении или в его бизнесе.

Условно эту работу можно разбить на два этапа:

1. преддоговорная проверка партнера;

2. меры предосторожности в процессе исполнения договора.

1. Преддоговорная проверка партнера. Мошеннические действия, совершаемые при сделках купли-продажи, условно можно разделить на две группы. В первой следует выделить действия, направленные на завладение предоплаты, взносов и т.п.; во второй - материальными ценностями (товарами, оборудованием и т.д.).

Процесс совершения мошеннических действий в первом случае в общих чертах состоит из следующих этапов:

1. создается фиктивное предприятие;

2. предприятие помещает в средствах массовой информации объявление о возможности продажи различных товаров;

3. на объявление откликаются фирмы и заключается договор поставки либо купли-продажи. Это может быть и договор товарного кредита; поставок и др. с предоплатой или авансом;

4. поступившие денежные средства снимаются со счетов и присваиваются, после чего мошенники скрываются.

Во втором случае (завладение материальными ценностями) цель мошенников - убедить продавца выдать товар с последующей его оплатой. Для присвоения полученных ценностей нередко создается фиктивная фирма и подделываются различные (личные, финансовые) документы. Чтобы предстать в глазах клиента солидной фирмой, обладающей значительными финансовыми возможностями, мошенники могут предъявить искаженные данные относительно своего хозяйственного положения : фиктивные документы на вывоз экспортируемого товара, демонстрируя наличие у себя валютных ресурсов и связей с зарубежными партнерами; сообщать ложные сведения о поручителях, в том числе, находящихся за границей; показывать заключения мнимых экспертов и т.д.

Проверочные действия предполагаемых партнеров сводятся к:

• проведению технико-криминалистического анализа представленных возможным партнером документов;

• проверке соответствия сведений, представленных потенциальным партнером, фактическим данным;

• проверке финансовых и производственных возможностей потенциального партнера;

• проверке руководителей и их репутации.

Отличие заключается в том, что в первом случае значительное внимание уделяется вопросам возможности поставки товаров. Во-втором - необходимо правильно определить финансовое состояние предприятия, т.е. способно ли оно рассчитаться за полученные товары.

Проведение технико-криминалистического анализа, представленных возможным партнером документов. Чтобы не заключить договор с предприятием, зарегистрированным по похищенным либо купленным паспортам, в первую очередь, необходимо убедиться в личности работника предприятия, ведущего переговоры о поставке товара либо заключении другой сделки; выяснить, действительно ли он работник того предприятия, от имени которого ведет переговоры. В обязательном порядке рекомендуется ознакомиться с его паспортом. Необходимо не только сравнивать фотографию в паспорте с внешностью, но и убедиться в том, что все листы в паспорте одной серии. Особое внимание следует обращать на страницы, где указана прописка. Затем следует осуществить анализ представленных учредительных, регистрационных, финансовых и иных документов с целью установления возможных признаков их подделки. Если это будет выявлено, отпадает необходимость в проведении других проверок. От дальнейшей работы с таким потенциальным партнером нужно сразу же отказаться.

Прежде чем перейти к методике проведения анализа документов, рассмотрим уточняющие и поясняющие обстоятельства, касающиеся понятия документа, порядка его оформления, количества экземпляров документа и др.

Документ - это надлежащим образом оформленный материальный носитель каких-либо сведений, предназначенный для удостоверения юридически значимых факта или события (информация, отраженная на бумаге, фото-, кино-, аудио- видеопленке, других материалах либо существующая в иной воспринимаемой человеком форме). Документы в рассматриваемой нами области представляют собой бланки, изготовленные полиграфическим или иным способом. Способ изготовления бланка документа (за исключением акций, облигаций и других ценных бумаг, в том числе векселя) в настоящее время, как правило, роли не играет. Бланки документов заполняются от руки, на пишущих машинках, компьютерах. Законодательно форма и реквизиты документа (за исключением ценных бумаг) не определены. Однако, как правило, на нем имеются следующие реквизиты: наименование документа, адрес, телефон (факс) предприятия и некоторые другие.

Документ является действительным, если на нем имеется подпись лица, которое его составило, выполненная им собственноручно. Документы, составленные от имени юридических лиц, заверяются подписями двух ответственных лиц, как правило, руководителем и главным бухгалтером.

Документ, подписанный уполномоченным лицом, заверяется оттиском печати или штампа. Оттиск печати или штампа служит для подтверждения подлинности и официального характера документа, а также является средством защиты от подлога. Оттиск печати или штампа относится к числу обязательных реквизитов документа. В связи с этим каждому учреждению, организации, предприятию (государственному, коммерческому, некоммерческому, общественному) выдаются печати и штампы.

Печать - это печатная форма (прибор), содержащая рельефное или углубленное изображение текста (текста и рисунка) с полным наименованием юридического или физического лица, служащая для производства оттиска на бумаге, сургуче, пластилине и иных материалах. Оттиск печати не подлежит исправлениям и дополнениям.

Штамп - особая разновидность печатной формы, служащей для производства оттиска на документах, выполненных на бумаге, содержащая текстуальную информацию о полном наименовании юридического лица, его адресе, дате отправления документа. В отличие от оттиска печати, в оттиск штампа могут быть внесены дополнения.

Печати, в зависимости от значения удостоверяемых ими юридических фактов, делятся на гербовые и простые, а штампы - на угловые (бланковые) и простые. Они изготавливаются из каучука или металла. В настоящее время государственные организации, учреждения, предприятия имеют гербовые и простые печати, а коммерческие предприятия - только простые. Каждому юридическому лицу и предпринимателю без образования юридического лица перед его регистрацией выдается одна печать. Для ее получения в предприятие, занимающееся их изготовлением, представляется эскиз печати, утвержденный органами внутренних дел. Следует иметь в виду, что многие предприятия имеют несколько печатей, изготовляя их вновь как утраченные. В связи с этим целесообразно по рекламным объявлениям устанавливать предприятия, сообщающие об утрате печатей.

Документ может быть выдан в нескольких экземплярах. Допустимо представление, кроме подлинного экземпляра документа, его ксерокопии, заверенной нотариально.

Из общей совокупности следует выделить официальный документ, т.е. документ, составленный (изготовленный) выданный или находящийся в обороте государственных (муниципальных) органов, учреждений, организаций и отвечающий определенным требованиям. Требования и правила оформления таких документов утверждены распоряжением руководителя Администрации Президента Российской Федерации № 2385 от 17 декабря 1994 г.

К официальным документам относится регистрационное свидетельство фирмы (предприятия). Каждое юридическое лицо подлежит государственной регистрации, данные которой включаются в единый государственный реестр юридических лиц, открытый для всеобщего ознакомления. О факте регистрации руководителю (собственнику) предприятия выдается регистрационное свидетельство. На его лицевой стороне содержатся следующие реквизиты: серия, регистрационный номер, наименование предприятия, дата регистрации, код ОКПО. Эти сведения заверяются подписью (с расшифровкой должности) и печатью представителя регистрационной палаты. На оборотной стороне свидетельства указываются расчетный счет, номер налоговой инспекции и юридический адрес предприятия. Эти сведения также заверяются подписью и печатью представителя регистрационных органов. Если произошли какие-то изменения в данных предприятия (наименование предприятия, организационно-правовая форма и т. п.), то указывается новая редакция, которая заверяется подписью и оттиском печати.

Регистрационное свидетельство может быть подделано, например, путем монтажа нескольких документов и их ксерокопирования. В связи с этим необходимо требовать у клиента подлинник свидетельства.

Особой разновидностью являются учредительные документы юридического лица. К ним относятся: устав, на основании которого оно действует, либо учредительный договор и устав, либо только учредительный договор. Учредительный договор юридического лица заключается, а устав утверждается его учредителями (участниками). Юридическое лицо, созданное одним учредителем, действует на основании устава, утвержденного им самим.

При ознакомлении с названными документами следует обращать внимание на любые, даже самые незначительные, настораживающие неточности. Но особое внимание обращается на такие признаки, могущие свидетельствовать о ненадежности фирмы, как:

• несовпадение юридического адреса с фактическим местонахождением фирмы;

• минимальный уставный капитал;

• учреждение фирмы лицами, не имеющими постоянного места жительства в данном регионе, и др.

Требуют повышенного внимания и осторожности в развитии деловых контактов партнеры, если в их уставных или иных документах обнаружены:

• отсутствие необходимых реквизитов;

• нечеткость оттисков печатей, штампов;

• несоответствие реквизитов, указанных в бланках, фактическому названию предприятия;

• несоответствие реквизитов, указанных в различных документах;

• разночтения в текстах различных экземпляров одного и того же документа, подчистки, исправления и т. п.

Документы, представляющие финансовые (имущественные) обязательства, должны быть представлены только в подлиннике. При их анализе следует определить, соответствуют ли они общепринятой форме, все ли на них имеются реквизиты, правильно ли они размещены, имеются ли необходимые подписи и оттиски печатей.

Все документы (учредительные, регистрационные, финансовые и иные) могут быть подделаны путем подчистки, дописки (допечатки на пишущей машинке, компьютере), травления (смывания части реквизитов), подделки подписей, печатей и штампов. Поэтому при ознакомлении с учредительными и регистрационными документами следует внимательно их изучить и осмотреть на предмет возможного установления признаков их подлога.

Подлог официальных документов может быть осуществлен путем:

1. полной или частичной подделки текста документа;

2. изготовления нового фиктивного документа путем ксерокопирования и монтажа;

3. подделки подписи должностного, ответственного лица, либо лица, которое его составило;

4. подделки штампа или печати.

Именно на эти позиции и должно быть обращено внимание при осмотре документов. Однако не каждый предприниматель может выявить поддельные документы. Поэтому необходимо остановиться на наиболее распространенных признаках подделки документов и простых, элементарных приемах их установления. Это позволит предпринимателям обратить внимание на документы, подлинность которых вызывает сомнение.

Проверка соответствия сведений, представленных клиентом, фактическим данным. Необходимым элементом проверки возможного партнера является установление его фактического местонахождения. Многие службы безопасности (СБ) предприятий после получения документов от потенциальных партнеров проверяют адреса, указанные в этих документах, путем выезда в офисы, в места расположения складов, указанных клиентом, и т. д.

В ситуации, когда предприятие арендует помещение, у собственника необходимо выяснить следующие вопросы: своевременно ли уплачивается арендная плата, если были задержки, то каковы их причины; каково мнение арендодателя о надежности и честности нанимателя. Особое внимание надо обратить на время аренды помещения (до проверки и на будущий период). Если окажется, что данное помещение либо его часть предполагаемый клиент только что снял сроком на один - два месяца, возможно, это сделано для маскировки противоправных действий. В таких случаях нужно принять меры предосторожности либо дополнительную проверку. На пример, уточнить, по какому адресу находилась фирма ранее, где она собирается размещаться в дальнейшем, если в другом месте, то где именно, с кем ведутся переговоры, какие документы подтверждают это и т. д.

Целесообразно убедиться, что фирма собирается работать в дальнейшем, в частности, приобретает необходимую технику, оборудование, штат работников и др., поэтому при выезде следует осмотреть обстановку внутри помещения, убедиться в наличии штата работников предприятия, выяснить данные об их численности и т.д.; осмотреть не только офис предприятия, но и производственные и складские помещения. Если в ходе проверки окажется, что фирма не имеет ни производственных, ни складских помещений, здание арендовано на небольшой срок, в штате числятся только руководители предприятия, да еще не из местных жителей, это должно насторожить СБ.

Как отмечено, многие преступления совершаются фиктивными предприятиями, существующими только «на бумаге». Поэтому на этом этапе следует организовать работу по сбору информации на потенциального партнера из источников, достоверность данных которых не вызывает сомнений. В Регистрационной палате можно перепроверить факт официальной регистрации этого предприятия, соответствие данных регистрационной палаты и предоставленных клиентом учредительных документов.

Элементарным, но эффективным приемом проверки является установление через городскую телефонную сеть принадлежности телефона, указанного в рекламном объявлении, а также адреса, по которому он установлен.

Наряду с проверкой возможного партнера на предмет действительности регистрации в государственных учреждениях и фактического местонахождения, необходимо выяснить в лицензионных палатах право занятия тем или иным видом предпринимательской деятельности, если для этого в соответствии с нормативными документами требуется получение разрешения (лицензии).

Исключительно полезны данные о своевременности и полноте уплаты налогов будущим партнером, которые в совокупности с другими сведениями объективно характеризуют предприятие и его руководителей. Если окажется, что данное предприятие длительное время не уплачивает налоги, велика вероятность, что предлагаемый договор также не будет выполнен, а полученные деньги либо товары присвоены руководителями.

Указанные мероприятия могут осуществляться в различной последовательности и объеме, что зависит от конкретных обстоятельств, предполагаемой суммы договора и других факторов.

Проверка финансовых и производственных возможностей потенциального партнера. В случаях, когда Ваше предприятие выступает поставщиком товара, проверочные действия должны быть направлены на то, чтобы установить, имеет ли предполагаемый покупатель достаточно средств для оплаты и сможет ли он своевременно рассчитаться за поставленные товары, не окажется ли он банкротом и т.п. Поэтому прежде чем заключить договор поставки партнеру товаров целесообразно поинтересоваться его финансовым состоянием, то есть определить степень надежности этой финансовой структуры.

Важными сведениям для оценки будущего партнера-предприятия являются его финансовая устойчивость, способность получать доход, владение активами, производственная и коммерческая деятельность.

О финансовой устойчивости (платежеспособности) свидетельствует отсутствие просроченной задолженности банкам, бюджету, поставщикам и другим кредиторам. Платежеспособность предприятия подтверждается наличием остатка и движением денежных средств на расчетном счете. Именно движение денежных средств в отдельных случаях наглядно свидетельствовали о фиктивности той или иной фирмы.

Устойчивость финансового состояния предприятия характеризуется и наличием в течение длительного времени прибыли, уровнем рентабельности, деловыми качествами руководства предприятий и коммерческих структур. Кроме того, часто существуют разработки перспектив развития предприятия, длительные договорные отношения коммерческих предприятий со своими партнерами, которые также характеризуют степень серьезности намерений руководства предполагаемых клиентов.

Финансовую устойчивость предприятия может характеризовать портфель заказов или наличие достаточного количества договоров о поставке его продукции. Эта характеристика дает возможность анализа перспектив развития предприятия и относительную безопасность при установлении с ним коммерческих отношений.

Конечно, финансовое состояние партнера, как и намерения руководителей этой организации с течением времени могут измениться. Поэтому полной (100%) гарантии того, что финансовое состояние не изменится и руководители этой организации не совершат преступления, нет. Однако если выбрана организация с ненадежным финансовым положением, то шансы оказаться жертвой преступления увеличиваются.

Изучение указанных элементов финансово-хозяйственной деятельности осуществляется работниками службы безопасности в тесном контакте и при непосредственном участии финансовых служб предприятия.

Об эффективности работы предприятия можно судить и по собственным расходам фирмы на ведение дел. Полезно обратить внимание на задолженность фирмы, сколько ей самой должны партнеры.

Полезны сведения о том, имеет ли данное предприятие один расчетный (текущий) счет в банке или несколько. Предприятие может использовать не только свой расчетный счет, но и счета других «родственных» фирм.

Необходимо ориентироваться и на другие признаки, потенциально свидетельствующие о возможности невыполнения обязательств либо совершения мошеннических действий. К ним можно отнести отклонения от средних (нормальных) значений величин или показателей в бухгалтерской отчетности, искажения, фальсификации и т.п. Это:

• необъяснимые изменения в балансовой отчетности;

• работа на грани кризиса - нулевые балансы;

• уменьшение прибыли в отчете доходов фирмы;

• большой удельный вес накладных расходов - это может быть следствием строительства дач, особняков, покупки дорогих автомашин под видом накладных расходов, внутрифирменного мошенничества;

• сокрытие невозврата крупных банковских кредитов;

• более быстрый рост расходов по сравнению с доходами фирмы.

К другим таким признакам относятся:

• инвестиции, не представляющие делового интереса;

• использование лазеек для уклонения от уплаты налогов;

• нарушение законодательства;

•представление документов, ценных бумаг, не отвечающих требованиям законодательства.

Если проведенная проверка не дала оснований для сомнения в надежности партнера и с ним заключается договор, в целях предосторожности следует определиться, в каком размере будет осуществлена предоплата (в размере 100% или, скажем. 20%) и почему, например, партнер требует стопроцентной предоплаты.

Изложенная выше методика проверки необходима, когда предприятие является покупателем и когда оно выступает в качестве продавца. Однако цели проверки при этом несколько отличаются.

Если ваше предприятие покупатель товара, то основная цель проверки заключается в том, чтобы направленные в качестве предоплаты или аванса ваши средства не были присвоены или незаконно использовались и вы своевременно получили качественные товары. Поэтому помимо отмеченных выше действий, необходимо уточнить, каким образом ваш партнер поставит вам товары (услуги). Если он должен производить их сам, то необходимо убедиться, есть ли для этого производственные и складские помещения и т.п. Причем для этого недостаточно лишь посмотреть здание или товар, которые покажет работник предприятия, с которым планируется заключить договор. Необходимо более детально ознакомиться с документами, чтобы установить, кто является собственником помещения, товара и т.п.

Если товары вашему предполагаемому партнеру должен поставить контрагент, попросите его показать вам договоры; копии платежных документов на оплату приобретенных товаров с отметками банков, подтверждающих факты их исполнения; копии накладных, подтверждающих конкретные факты передачи товаров продавцу; или копии грузовых таможенных деклараций с отметками таможни о пропуске и передаче товара.

Когда у вашего партнера или продавца товара в наличии нет, но он гарантирует его поставку и заявляет, что у него есть финансовые возможности для этого, можно попросить для ознакомления выписку с расчетного счета с отметкой банка. По ней можно в определенной степени судить о финансовой устойчивости вашего партнера. Об этом может свидетельствовать и своевременность платежей в финансовые (налоговые) органы, а также отчисления в другие организации: Пенсионный фонд, Фонд социального страхования, Фонд медицинского страхования. Фонд занятости. Уточните в этих Фондах регулярность и своевременность выплат вашего будущего партнера.

В случаях, когда предприятие поставщик товаров и имеет многочисленных покупателей, то проверить всех без исключения клиентов, естественно, невозможно просто физически. Такая проверка необходима, видимо, в отношении новых покупателей, осуществляющих закупки на значительные суммы. В то же время эти обстоятельства часто используют мошенники. Этому способствует и высокая конкуренция в определенных сферах деятельности. Поэтому факты мошеннических действий совершаются при поставке промышленных товаров и в большей степени при поставке скоропортящихся продовольственных товаров (мясо, рыба и т.п.), когда не имеется не только физической возможности, но и времени для проверки клиента.

Проверка репутации фирмы и выяснение личных качеств их руководителей. Под характером, репутацией клиента понимается степень его готовности, ответственности, желания и добросовестности исполнять взятые на себя обязательства. При этом выясняется, как он относился к своим обязательствам в прошлом, были ли у него нарушения в их исполнении, каков его статус в деловом мире, психологический портрет и т. п. Эта стадия проверки одна из важнейших, так как установив факты недобросовестности выполнения своих обязательств в прошлом таким клиентом, следует либо отказаться от сделки с ненадежным партнером, либо предъявить к нему более жесткие требования.

Проверка проводится в отношении руководителей, возглавляющих предприятие. Устанавливается, как они относились к своим обязательствам в прошлом, имеются ли у возглавляемой или возглавлявшейся ранее фирмы долги, имели "ли место факты ненадлежащего исполнения принятых обязательств, были ли к ней претензии экономического плана от контрагентов с разрешением их в арбитражном суде, либо факты банкротства, не было ли возбуждено в отношении них уголовного дела за экономические или корыстно-насильственные преступления, какова судьба возглавляемых им ранее предприятий и т.п.

О возможности совершения различных злоупотреблений могут свидетельствовать и данные, полученные из различных источников (средства массовой информации, сведения от знакомых и т.п.) о руководителях предприятия. К таким данным можно отнести:

• сверхшикарный образ жизни руководителей, хотя бизнес начался сравнительно недавно;

• резкая смена жизни от бедности к необъяснимому богатству;

• выходящий за обычные рамки образ жизни со стандартным для него доходом;

• разгульный образ жизни, проигрыши и т.п.

Симптомами возможного мошенничества со стороны руководителей фирм и предприятий могут служить следующие личные качества или намерения руководителей фирм:

• большие финансовые запросы или личные долги;

• пристрастие к рискованным сделкам, погоня за большой прибылью; большие задолженности в прошлом при работе в других фирмах и невозврат долгов и кредитов;

• уголовное прошлое, связи с криминальными элементами;

• стремление уехать за рубеж с предварительным приобретением там недвижимости и внесением значительных сумм денег в зарубежном банке;

• полное ведение дел руководителем предприятия, фирмы; стремление все держать под личным непосредственным контролем.

Естественно, что подобные личные качества и намерения директора предприятий и фирм тщательно скрывают. На недобросовестное поведение могут указывать и такие признаки как:

• прошлая деятельность человека, связанная с рядом финансовых афер;

• частая смена мест работы и увольнения по «собственному желанию» и другие.

Похожие работы

... движение и тенденции мировых цен. Это неотвратимо, если мы действительно хотим построить рыночную экономику и максимально реализовать преимущества от экономического сотрудничества с мировым сообществом. В условиях взаимной экономической зависимости стран СНГ вопросы ценообразования приобретают большую актуальность. Решаются они путем заключения странами СНГ межправительственных соглашений о ...

... продукции; г) гарантированное снабжение внутреннего рынка; д) забота о поставках аграрной продукции потребителям по "разумным ценам". (В. Варга "Роль государства в рыночном хозяйстве"-МЭиМО,1992г., N 11, стр.139. ) Государством устанавливаются и ежегодно пересматриваются минимальные цены на важнейшие сельскохозяйственные продукты. Тем самым производители защищаются от резкого падения цен. В то ...

... с точки зрения общественного развития могут быть достигнуты путем регулирования процессов, происходящих в сфере товарного обращения, что присуще развитому рыночному механизму. Регулирование товарного обращения осуществляется в форме сочетания государственного регулирования как целевого воздействия по иерархии до нижних уровней управления включительно и внутрисистемного саморегулирования ...

... СТРУКТУР Формирование условий для наиболее полного удовлетворения потребностей населения в товарах и услугах Обеспечение постоянного возрастания рыночной стоимости торговых предприятий муниципальных структур Обеспечение высокого уровня торгового обслуживания покупателей Обеспечение достаточной экономичности осуществления торгово-технологического и торгово-хозяйственного процессов в торговой ...

0 комментариев