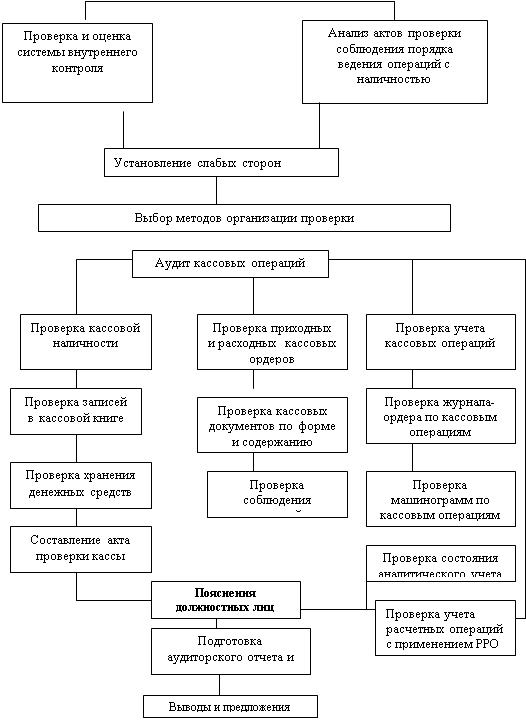

Навигация

2 вариант

Экспертный подход.

УС= 80000

3 вариант

Смешанный.

УС=(35000+80000)/2=57500

Приложение 3.

Анкета оценки рисков.

1) Как часто проводиться ревизия кассы.

- 1 раз в месяц (1)

- 1 раз в квартал (2)

- 1 раз в год (3)

- формально (4)

2) имеется ли система санкционированных выплат по кассе.

- все выплаты ведутся на основе служебных записок (1)

- выплаты осуществляются по устному согласованию руководителя, оформление документов производиться позже. (2)

3) имеется ли оборудованное помещение под кассу.

- нет (3)

- имеется с нарушениями (2)

- 10 лет (1)

5) объем операций по кассе.

- не значительно (1)

- большое количество поступлений (2)

- большое количество приходных и расходных операций (3)

6) обновляется ли программное обеспечение.

- 1 раз в месяц (1)

- 1раз в квартал (2)

- 1 раз в год (3)

- формально (4)

7) является ли система автоматизации б/у лицензированной

- да (1)

- нет(2)

8) правильно ли осуществляется документооборот по кассе

- да (1)

- нет (3)

- частично (2)

9) осуществляется ли контроль за денежными средствами со стороны руководства

- да, постоянно (1)

- да, иногда (2)

- редко (3)

10) случается ли повторное использование одних и тех же документов

- да, иногда (3)

- редко (2)

- никогда (1)

11) случается ли списание сумм без основания или по фальсифицированным документам

- да (4)

- редко(2)

- иногда (3)

- нет (1)

12) случается ли превышение лимита наличности в кассе на конец дня

- да, не значительная сумма (2)

- нет (1)

13) ведутся ли регистры синтетического учета по каждому расчетному счету открытому в банке.

- да (1)

- нет (2)

14) составляются сводные регистры

- да (1)

- нет (2)

15) производятся ли записи в учетах регистра по каждой выписке банка.

- да, по каждой (1)

- не по всем (2)

- мало по каким (3)

16) учитываются ли операции денежных средств в валюте

- да (1)

- нет (4)

- редко (3)

- часто (2)

17) имеет ли руководство достаточно опыта работы и квалификации

- да, имеет достаточно опыта (1)

- не достаточно (2)

- нет опыта (3)

18) есть ли признаки недостаточности честности руководителя

- да, есть много признаков (3)

- есть мало(2)

- нет (1)

19) соблюдается ли правильность списания денег

- да, полностью соблюдается(1)

- частично (2)

- плохо соблюдается (3)

20) хранятся ли деньги в не сгораемом сейфе

- да (1)

- нет (2)

21) имеется ли сигнализация в помещениях кассы

- да (1)

- нет (2)

22) заключен ли договор с вневедомственной охраной

- да (1)

- нет (2)

23) Сопровождает ли охрана кассира при получении денег в кассе.

- да, всегда (1)

- редко (3)

- иногда (2)

-никогда (4)

24) инкассирована ли данная организация

- да (1)

- нет (2)

25) присутствует ли главный бухгалтер при снятии остатков в кассе

- да (1)

- нет (3)

- иногда (2)

26) сверяет ли бухгалтер данные ведомости по реализации материальных ценностей, работ услуг, с данными денежных средств поступивших в кассу

- да, всегда (1)

- да, иногда (2)

- нет, никогда (3)

27) практикуется ли получение денег от клиентов за товары, работы, услуги минуя кассира

- да (3)

- нет (1)

- иногда (2)

28) кроме денежных средств хранятся ли в кассе облигации, акции, …

- да (3)

- нет (1)

- иногда (2)

29) вся ли сдается в банк выручка поступившая в кассу

- вся (1)

- частично (2)

- не сдается (3)

30) нужны ли 2 подписи на 2 подписи на документах отражающих выдачу денег из кассы.

- да (1)

- нет (3)

- не всегда (2)

Шкала оценки.

| оценка | балла | Значение риска |

| низкая | 30-50 | 50% |

| средняя | 51-70 | 60% |

| высокая | 71-88 | 80% |

Заполнив анкету значения рисков у нас получилось значение 70, это средний риск контроля 60%.

Расчет аудиторской выборки.

| № п/п | Стоимость | Сумма наращивания |

| 1 | 100 | 100 |

| 2 | 500 | 600 |

| 3 | 1000 | 1600 |

| 4 | 200 | 1800 |

| 5 | 600 | 2400 |

| 6 | 800 | 3200 |

| 7 | 2000 | 5200 |

| 8 | 2500 | 7700 |

| 9 | 16 000 | 23 700 |

| 10 | 10 000 | 33 700 |

| 11 | 750 | 34 450 |

| 12 | 200 | 34 650 |

| 13 | 100 | 34 750 |

| 14 | 100 | 34 850 |

| 15 | 600 | 35 450 |

| 16 | 8000 | 43 450 |

| 17 | 12 000 | 55 450 |

| 18 | 17 000 | 72 450 |

| 19 | 23 000 | 95 450 |

| 20 | 60 000 | 155 450 |

| 21 | 82 000 | 237 450 |

| 22 | 200 | 237 650 |

| 23 | 500 | 238 150 |

| 24 | 600 | 238 750 |

| 25 | 950 | 239 700 |

| 26 | 1500 | 241 200 |

| 27 | 3600 | 244 800 |

| 28 | 2800 | 247 600 |

| 29 | 20 000 | 267 600 |

| 30 | 18 000 | 285 600 |

Расчет выборки.

1. Случайный отбор.

№ Д1 = (30-1)*0,908+1=27

№Д2= (30-1)*0,122+1=4

№Д3=(30-1)*0,048+1=2

3600+200+500=4300

4300/285 600=15%

2. Случайный отбор по стратификации.

| страта | № документа | сумма |

| Больше 50 000 | 20,21 | 142 000 |

| От 50000 до 10 000 | 9,10,17,18,19,29,30 | 116.000 |

| Меньше 10 000 | 1,2,3,4,5,6.7,8,11,12,13,14,15,16,22,23, 24,25,26,27,28 | 27 600 |

Проверим документ 20-1 и 21-2

(2-1)*0,116+1=1 проверим документ № 20

142000+60000= 202000/285 600 = 70%

3. Метод отбора интервальный.

Найти интервал

Инт. = (30-1)/10=3

Hg1= 3*0,295+1=2

Hgi=Hgi-1+инт. =2+5=7

Hg3=7+5=12

500+2000+200=2700/285 600=10%

4. Монетарный.

Инт = (285600-1)/10=28560

Hg1=28560*0?745+1=21 278

Hg2 = 21 278+28560=49838

Hg3= 49838+28560=78398

Проверяем документы 9,17,19

16000+12000+23000=51000/285 600=18% эффективности выборки.

[1] консультант

[2] http://mvf.klerk.ru/blank/ko04.htm

[3] Консультант.

[4] http://blanker.ru/doc/88

[5] http://www.konbuh.ru/articles/2002/8/1330.html

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев