Навигация

Отражение в бухгалтерском учете операций с учетом денежных средств

71576

знаков

5

таблиц

0

изображений

1.3 Отражение в бухгалтерском учете операций с учетом денежных средств

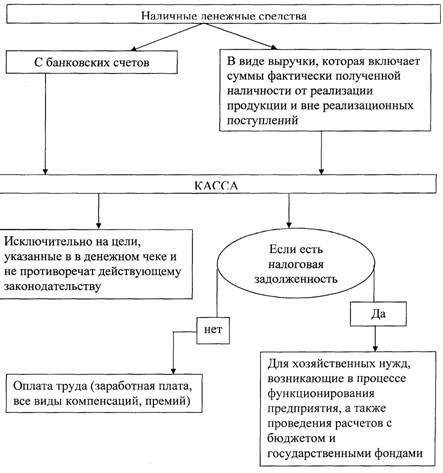

Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 "Касса" могут быть открыты субсчета:

50-1 "Касса организации";

50-2 "Операционная касса";

50-3 "Денежные документы" и др.

На субсчете 50-1 "Касса организации" учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 "Касса" должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 "Операционная касса" учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 "Касса" отражается выплата денежных средств и выдача денежных документов из кассы организации.

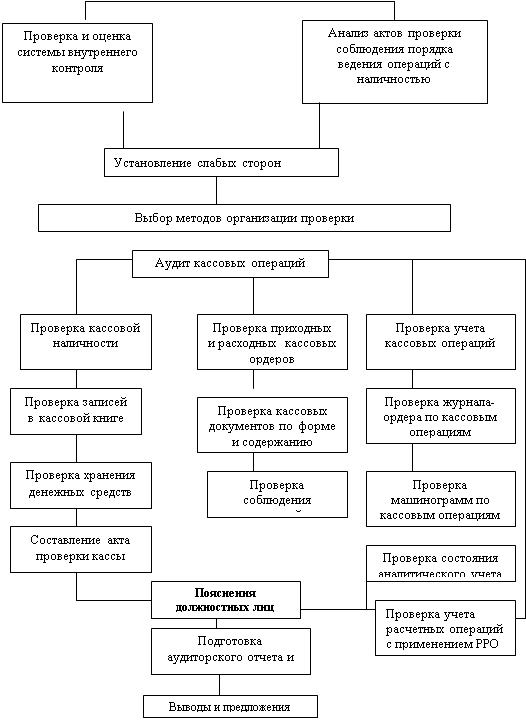

Кассовые операции записываются по кредиту счета 50 и отражаются в журнале-ордере №1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №1. Основанием для заполнения журнала-ордера №1 и в ведомости №1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале-ордере и в ведомости должно соответствовать количеству сданных кассиром отчетов.

При ведении бухгалтерского учета с использованием программных продуктов регистрация приходных и расходных кассовых документов осуществляться с применением средств вычислительной техники. При этом в машинограмме "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров", составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению.

Ведение кассовых операций оформляется следующими проводками:

дебет счета 50 "Касса" - кредит счета 90 " Продажи" - на сумму полученной выручки от реализации продукции, работ или услуг основного производства (по обычным видам деятельности);

дебет счета 50 "Касса" - кредит счета 91 "Прочие доходы и расходы" - на сумму полученных прочих доходов (включая реализацию прочего имущества и выручку от реализации продукции (работ, услуг), не относящихся к обычным видам деятельности);

дебет счета 50 "Касса" - кредит счета 51 "Расчетные счета" - на сумму денежных средств, полученных с расчетного счета и оприходованных в кассе;

дебет счета 50 "Касса" - кредит счета 75 "Расчеты с учредителями" - на сумму наличных денежных средств, полученных в качестве вклада в уставный (складочный) капитал организации;

дебет счета 50 "Касса" - кредит счета 62 "Расчеты с покупателями и заказчиками" - на сумму полученных авансов (под поставку товаров или продукции, выполнение работ или оказание услуг);

дебет счета 70 "Расчеты с персоналом по оплате труда" - кредит счета 50 "Касса" - на сумму произведенных выплат, начисленных работникам организации (оплата труда, премии, и т.п.);

дебет счета 71 "Расчеты с подотчетными лицами" - кредит счета 50 "Касса" - на сумму денежных средств, выданных подотчетному лицу;

дебет счета 51 "Расчетный счет" - кредит счета 50 "Касса" - на сумму сверхлимитного остатка наличных денег, сданных по объявлению в кредитное учреждение;

дебет счета 60 "Расчеты с поставщиками и подрядчиками" - кредит счета 50 "Касса" - на сумму выданных авансов под приобретение продукции, оплату выполненных работ или оказанных услуг (от выдачи денег под отчет отличается тем, что аванс передается в кассу организации-поставщика).

Кроме того, на счете 50 отражается приобретение за наличный расчет различных денежных документов (почтовых марок, марок госпошлины, вексельных марок, оплаченных авиабилетов, путевок в дома отдыха и др.), а также выбытие денежных документов.

В том случае, когда денежные документы приобретаются кассиром (что является весьма распространенной практикой), в учете делается проводка:

дебет счета 50 "Касса", субсчет "Денежные документы" - кредит счета 50 "Касса" - на сумму денежных документов, приобретенных за наличный расчет.

При выбытии денежных документов кредитуется счет 50 "Касса" и дебетуется счет учета источников возмещения затрат. Например:

дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)" - кредит счета 50 "Касса" - на сумму стоимости путевок в оздоровительные учреждения, оплачиваемых за счет чистой прибыли организации;

дебет счета 26 "Общехозяйственные расходы" кредит счета 50 "Касса" - на сумму стоимости почтовых марок, использованных для пересылки корреспонденции.

дебет счета 26 "Общехозяйственные расходы" - кредит счета 71"Расчеты с подотчетными лицами".

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев