Навигация

2.1 Цели и задачи аудита

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях.

Несмотря на то, что мнение аудитора может способствовать росту доверия к финансовой (бухгалтерской) отчетности, пользователь не должен принимать данное мнение ни как выражение уверенности в непрерывности деятельности аудируемого лица в будущем, ни как подтверждение эффективности ведения дел руководством данного лица.

Аудиторская проверка операций с денежными средствами включает проверку кассовых, банковских и валютных операций. Операции, связанные с движением денежных средств, должны проверяться, как правило, сплошным методом. В зависимости от вида денежных средств детализируются и цели проверки, и используемые источники информации

2.2 Проведение аудита денежных средств

В любой компании денежные потоки занимают большую часть бухгалтерских проводок. От того, насколько правильно организация проводит финансовые операции с контрагентами, зависит ее положение на рынке. Поэтому проверка аудит учета денежных средств – обязательный и регулярный этап в работе каждого предприятия для соответствия правомерности и открытости всех операций, связанных с финансовой деятельностью. Расчеты с поставщиками и покупателями, работа с подотчетными лицами, выплата налогов и сборов - все это сопровождается движением денежных потоков в компании. При проведении проверки аудитор опирается на учетную политику, принятую в компании и нормативные документы действующего законодательства. Аудит денежных средств предприятия входит в обязательный аудит, либо может быть инициирован компанией самостоятельно как самостоятельная проверка.

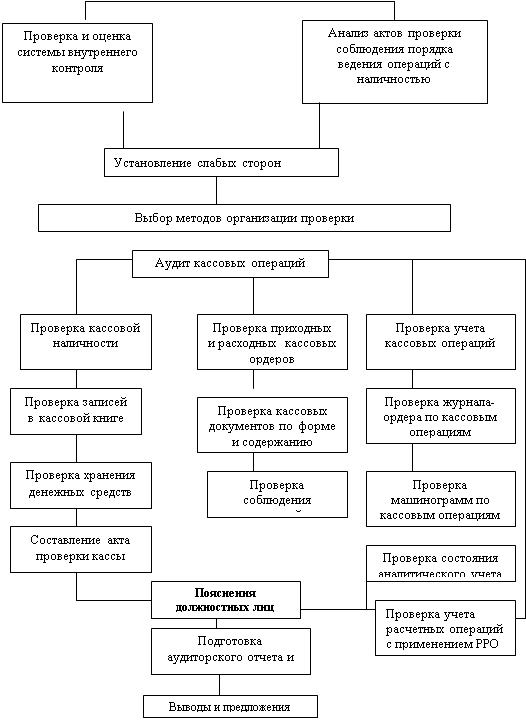

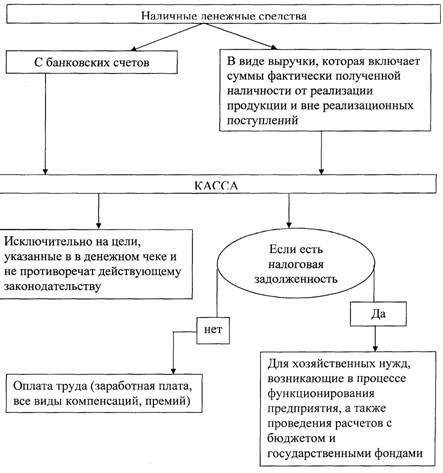

Проверка кассовых операций - один из основных этапов проведения аудита в данном направлении. Через кассу проходят расчеты наличными деньгами в компании: расчеты с физическими лицами, выдача зарплаты, выдача подотчетных сумм и т.д. Согласно законодательству при работе с физическими лицами и реализации своей продукции за наличный расчет каждая касса должна быть оборудована в соответствующем порядке контрольно-кассовой машиной (ККМ) и иметь соответствующую документацию.

В ходе проверки устанавливается соответствие всей кассовой документации требованиям законодательства, а также проверяется соблюдение лимита. Ввиду того, что список документов, приравненных к кассовым чекам довольно широк: путевки, квитанции, билеты, абонементы и другие бланки строгой отчетности, аудит денежных средств в кассе один из самых трудоемких участков проверки.

Аудит и анализ денежных средств любого предприятия проходит с помощью специально составленного вопросника (см. приложение 3) на определение состояния внутреннего контроля, что дает предварительную оценку соблюдения на предприятии внутренней дисциплины. Руководитель предприятия, главный бухгалтер и кассир несут ответственность за соблюдение порядка кассовых операций, поэтому аудитор опрашивает каждое ответственное лицо для составления мнения о правильности ведения кассовых расчетов.

Качественно проведенный аудит операций с денежными средствами способен повысить эффективность работы предприятия за счет устранения существующих недочетов и совершенствования системы контроля над проведением всех финансовых мероприятий.

При проверке правильности отражения в бухгалтерском балансе денежных средств аудитор сопоставляет остатки по денежным счетам в Главной книге с балансовыми данными, а затем с регистрами бухгалтерского учета.

До заключения договора на аудиторскую проверку осуществляется предварительное планирование аудита, которое на практике часто называют предварительной экспертизой состояния дел клиента.

На стадии предварительного планирования необходимо выяснить следующие важные вопросы, в результате чего, можно будет определить, сколько аудиторов и на какой период требуется для проведения проверки кассовых операций организации:

- Сколько касс в организации;

- и имеет ли организация структурные подразделения и, как

осуществляются расчеты с подразделениями в части выдачи заработной платы, сдачи наличности и т.п. Если организация имеет структурные подразделения, находящиеся в удаленных от головной организации местах, то передача денежных средств может осуществляться следующими способами:

- Денежные средства перечисляются на счет в банке. Кассир структурного подразделения получает денежные средства и приходует их в кассу структурного подразделения.

- Денежные средства для выплаты заработной платы перечисляются на банковские карточки работников структурного подразделения;

- Денежные средства перевозятся уполномоченными лицами. В данном случае должна быть обеспечена надлежащая охрана, которая будет сопровождать уполномоченного представителя. Поскольку этот вариант не дает полной гарантии сохранности денежных средств его применение нецелесообразно.

- Инкассация – перевоз денежных средств специальными организациями.

Ведется одна или несколько кассовых книг у организации и подразделений;

Какие операции проводятся через кассу (расчеты с подотчетными лицами, расчеты с персоналом по оплате труда, расчеты с покупателями и заказчиками, расчеты с поставщиками и подрядчиками и т.п.);

Сколько расчетных счетов у организации;

Осуществляются ли расчеты с использованием иностранных валют и сколько валютных счетов у организации;

После проведения предварительной экспертизы, аудиторская организация определяет объем операций, осуществляемых по кассе организации, а затем метод проверки: сплошной или выборочный.

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев