Навигация

Не оприходование или не полное оприходование денежной наличности

71576

знаков

5

таблиц

0

изображений

2. Не оприходование или не полное оприходование денежной наличности

Не оприходование денежной наличности может быть результатом злого умысла либо недостаточной квалификации или организованности бухгалтера.

Таким образом, почти единственной ситуацией, когда применение санкций реально, является та, когда в течение длительного периода времени проводки по счету 50 "Касса" вообще не делаются, иначе ошибка будет выявлена не позднее следующего дня (или четвертого рабочего дня, следующего за получением денег, в случае получения наличности для выплаты заработной платы). При списании кассовых расходов на счете 50 неминуемо образуется кредитовое сальдо.

Что касается случаев неполного оприходования полученных денежных средств, то эта ошибка является более распространенной (по сравнению с полным неоприходованием). Чаще всего причиной такой ошибки является неправильное перенесение в учетные регистры (например журнал - ордер N 2) суммы, указанной в чеке. Наиболее часто ошибка допускается в случае, если получаемая сумма не является точной. При этом весьма вероятно ошибочное перенесение порядка цифр.

3. Осуществление расчетов наличными денежными средствами с другими организациями

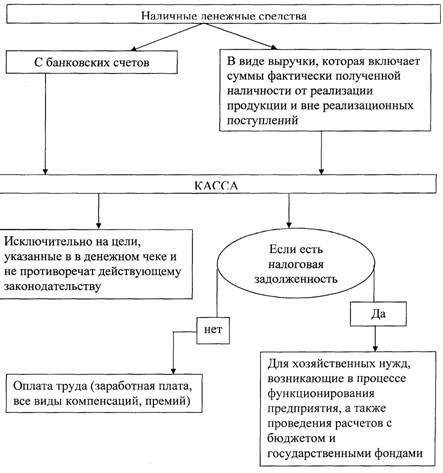

Расчеты наличными денежными средствами между организациями не запрещены, но ограничены предельной суммой, установленной Указанием Банка России.

Под одним платежом понимаются расчеты одного юридического лица с другим юридическим лицом наличными деньгами за приобретаемые товарно - материальные ценности в один день по одному или нескольким денежным документам О разъяснениях по отдельным вопросам "Порядка ведения кассовых операций и условий работы с денежной наличностью"). Расходование наличных денег подтверждается копией товарного чека, счетом, накладной, отчетом подотчетного лица о расходовании полученных наличных денег с приложением первичных документов.

Законодательством не запрещается проводить оплату по одному договору или поставке в течение нескольких дней в пределах указанных пределов. Таким образом, внесение в кассу, например, 10 000 руб. ежедневно в течение пяти дней в оплату поставки общей суммой 50 000 руб. ошибкой не является.

Что же касается организации - покупателя, то данное нарушение чаще всего имеет место не в кассе: аргументы в подтверждение того, что бухгалтерская проводка Д-т 60 К-т 50 должна считаться неправомерной, будут приведены ниже. Сейчас же отметим, что наличные деньги в оплату товаров (работ, услуг) вносятся не кассиром, а подотчетным лицом организации - покупателя, который работает по доверенности организации и которому под отчет могут быть выданы суммы, значительно превышающие установленные пределы.

4. Нарушения в обеспечении сохранности денежных средств

В данном случае речь должна идти не об ошибках, а о нарушениях. Руководители предприятий обязаны оборудовать кассу (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечить сохранность денег в помещении кассы, а также при их доставке из учреждения банка и сдаче в банк. Кроме того, действующими нормативными документами установлен целый ряд требований к техническому оборудованию кассы, организации доставки наличных денег из кредитного учреждения и при их хранении в организации, а также требований к персоналу, выполняющему функции по выдаче денег, их доставке из учреждения банка и охране помещения кассы.

Даже формальное минимальное отступление от установленных требований может иметь весьма конкретные последствия для руководителя организации и главного бухгалтера. В этом случае договор о полной материальной ответственности, заключенный с кассиром организации, практически может прекратить свое действие. Например, если касса технически оборудована ненадлежащим образом, взыскание недостачи денег с кассира возможно только в судебном порядке, да и то при условии, что имело место не недостача, а хищение, и кассир в этом хищении участвовал.

5. Нарушения ведения кассовых операций

В штате предприятия предусмотрена должность кассира, который несет материальную ответственность за сохранность всех принимаемых им ценностей. После издания приказа о назначении руководитель предприятия обязан ознакомить кассира с правилами ведения кассовых операций и заключить с ним договор о полной материальной ответственности.

Отсутствие договора о полной материальной ответственности исключает возможность взыскания сумм допущенных недостач в полном объеме. В этом случае к кассиру может быть применена только ограниченная материальная ответственность: взыскан ущерб в размере, не превышающем его оклад.

Кассир не может передоверить кому бы то ни было выполнение своих обязанностей. При необходимости временной замены обязанности кассира возлагаются на другого работника, с которым заключается договор о полной материальной ответственности. В случае внезапного оставления кассиром работы (болезнь) находящиеся у него под отчетом ценности передаются другому кассиру в присутствии инвентаризационной комиссии с обязательным составлением акта (форма инв-15).

Невыполнение данных требований, в частности не составление акта инвентаризации кассы, снимает материальную ответственность и с самого кассира, и с лица, которое его замещает.

Прием наличных денег, поступающих с расчетного счета в банке от покупателей, заказчиков и т.д. в кассу предприятия, производится по приходным кассовым ордерам (форма N КО-1), которые выписывает работник бухгалтерии, подписывает главный бухгалтер или лицо, на это уполномоченное письменным распоряжением руководителя предприятия. О приеме денег лицу, внесшему деньги, выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. Квитанция вручается физическому лицу или прикладывается к выписке банка. До передачи в кассу приходный ордер обязательно регистрируется в журнале регистрации приходных и расходных документов (форма N КО-3 ).

Приходные кассовые ордера (выписанные в бухгалтерии, которая расположена отдельно от кассы) запрещается выдавать на руки лицам, внесшим денежные средства. Приходный кассовый ордер передается для исполнения непосредственно в кассу, где кассир проверяет правильность его оформления, наличие и подлинность подписей главного бухгалтера, принимает деньги, подписывает ордер и квитанцию.

Последствия нарушения этих требований также очевидны. Наиболее вероятной будет ситуация, когда плательщик внесет неполную сумму, подлежащую оплате. Если ордер выписан в бухгалтерии, но не проверен кассиром, ответственность за нанесенный материальный ущерб будет солидарной: бухгалтера, выписавшего ордер, и кассира.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (форма N КО-2) или надлежаще оформленным другим документам (платежным (расчетно - платежным) ведомостям, заявлениям на выдачу денег, счетам и др.) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

В случае если на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах имеется разрешительная надпись руководителя организации, его подпись на расходных кассовых ордерах не обязательна.

Вывод

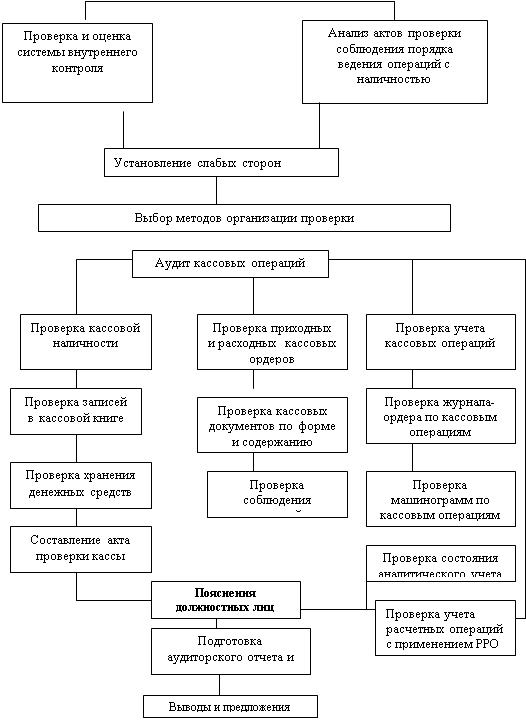

Оперативное и эффективное проведение аудиторской проверки требует предварительной работы, планирования и составления программы аудита.

Свою работу аудиторы должны начинать с ознакомления с проверяемым экономическим субъектом, для чего изучают учредительные документы, виды деятельности, учетную политику организации и т.д. Необходимо ознакомиться также с отчетностью, ее основными показателями, с тем, чтобы выявить масштабы деятельности организации и результаты ее работы за исследуемый период.

Результатом аудиторской проверки операций является установление соответствия применяемой в организации методики учета кассовых операций действующим в проверяемом периоде нормативным документам РФ для формирования мнения о достоверности бухгалтерской отчетности.

В работе я предложил приблизительную программу проведения аудиторской проверки кассовых операций в рублях.

На стадии предварительного обследования необходимо обозначить наиболее важные вопросы, дающие ответ на вопрос об объеме операций по счетам учета денежных средств и позволяющие составить план и программу аудита операций с денежными средствами.

В начале проверки следует оценить эффективность внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе организации. Это можно сделать с помощью тестирования, которое даст предварительную оценку соблюдения в организации кассовой дисциплины, выявит наиболее уязвимые участки, определит особенности ведения учета в организации.

Аудиторская проверка операций с денежными средствами включает в себя следующие вопросы:

- проверку соблюдения, установленного ЦБ РФ лимита остатка наличных средств в кассе и порядка ведения кассовых операций;

- проверку законности и своевременности расчетов наличными и безналичными денежными средствами (в рублях и в валюте);

- проверку денежных документов по существу;

- проверку бухгалтерского учета денежного оборота организации;

- проверку достоверности бухгалтерской отчетности в части остатков по счетам учета денежных средств и денежных оборотов, отраженных в "Отчете о движении денежных средств" (форма №4).

Обязательным условием осуществления аудиторской проверки является документирование осуществленных процедур. В моей работе предложены формы отчетов в виде таблиц, фиксирующие результаты проверки.

По результатам проверки составляется отчет, который содержит описание всех выявленных нарушений и рекомендаций по их устранению.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Нормативные документы

1. "Об аудиторской деятельности": Федеральный закон от 7 августа 2001 г. № 119-ФЗ (с изменениями от 14 декабря, 30 декабря 2001 г.);

2. Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. № 195-ФЗ;

3. Порядок ведения кассовых операций в Российской Федерации (утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. № 40);

4. Положение ЦБР от 5 января 1998 г. № 14-П "О правилах организации наличного денежного обращения на территории Российской Федерации" (утв. ЦБР 19 декабря 1997 г.) (с изменениями от 22 января 1999 г., 31 октября 2002 г.);

5. Постановление Госкомстата РФ от 18 августа 1998 г. № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (с изменениями от 27 марта, 3 мая 2000 г.);

6. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 (утв. приказом Минфина РФ от 6 июля 1999 г. № 43н);

7. Указание ЦБР от 14 ноября 2001 г. № 1050-У "Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке";

8. Барсукова И.В. Аудит кассовых операций // Аудиторские ведомости, №7, июль, 2006г.;

9. Иванова Н.Г. Аудиторская проверка кассовых операций // Бухгалтерский учет, №2, январь, 2008г.;

10. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. - М: ИНФРА-М, 2007;

Приложение

Программа аудита денежных средств.

Проверяемая организация: ООО Снегоход

Период аудита : с 01.01.2010 по 31.03.2010.

Количество человека часов: 40

Руководитель аудиторской группы: Жамеричева Н.В.

Состав аудиторской группы: Савельева И.А.

Планируемый уровень риска:

Планируемый уровень существенности:

| № п/п | Наименование процедур | объем | Проверка документа | исполнитель | Отметка об исполнении |

| 1 | Инспектируем учетную политику, раздел учет денежных средств в кассе. Проверить полноту учетной политики. | 100% | Учетная политика | Жамеричева | 03.01.2010. Р.Д.№1 |

| 2 | инвентаризация кассы и обследование условий хранения денежных средств | 100% | Кассовый отчет | Савельева | 03.01.2010. Р.Д. №2. |

| 3 | проверка наличия и качества составления внутренних распорядительных документов | Учетная политика | |||

| 4 | проверка правильности документального оформления операций | ||||

| 5 | проверка полноты и своевременности оприходования денежных средств | ||||

| 6 | аудиторская проверка правильности списания денег; | ||||

| 7 | проверка соблюдения кассовой дисциплины; | ||||

| 8 | проверка правильности отражения операций на счетах бухгалтерского учета; | ||||

| 9 | проверить наличие с кассиром договора о полной материальной ответственности | ||||

| 10 | проверка условий хранения денежных средств | ||||

| 11 | Установить количество касс на предприятии | 100% | Книга по учету ос | ||

| 12 | Проверка правильности оформления документов на кассу | ||||

| 13 | Проверка правильности ведения кассового журнала | Кассовый журнал | |||

| 14 | Проверка правильности выдачи денег в подотчет | 19% | рко | ||

| 15 | Проверка правильности принятия денег от поставщиков | ||||

| 16 | Проверка правильности выдачи заработанной платы |

Рассчитать уровень существенности.

| Наименование показателя | Значение финансовой отчетности | % отклонения | ошибка |

| Балансовая прибыль | 700 000 | 5 | 35 000 |

| доходы | 300 000 | 2 | 6000 |

| расходы | 200 000 | 2 | 4000 |

| активы | 100 000 | 4 | 4000 |

| Уставной капитал | 800 000 | 10 | 80 000 |

1 вариант

Средний уровень существенности.

УС=(35000+6000+4000+4000+80000)/5=25 800

Минимальное значение отклоняется от среднего на 84.49%

(4000-25 800)/25 800 * 100%=84.49%

Максимальное значение отличается от среднего на 210%

(80000-25800)/25800*100%=210%

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев